He trabajado durante más de cuarenta años en una entidad financiera, treinta de ellos como directivo, y he formado parte de quienes siempre hemos alentado el hábito del ahorro como forma de prevenir el futuro, apartando una parte del dinero del hoy para prevenir las contingencias del mañana.

En el origen, al menos de mi carrera como bancario, las entidades publicitaban un tipo fijo para remunerar los productos con los que captaban el ahorro de sus clientes, llamado pasivo por su ubicación en esa parte de sus balances, marcando un margen de diferencial sobre la remuneración que obtenían de sus inversiones (préstamos y demás productos), denominado activo por la misma razón antes explicada.

Con el paso del tiempo y de la competencia entre entidades, los tipos fijos se fueron sustituyendo por los tipos de interés variable (IRPH, míbores, etc…) hasta hacerse común la referencia al euribor más un diferencial que, en las primeras épocas era superior al 2%, o 200 puntos básicos, y que el inadecuado cálculo del riesgo por parte de muchos primeros ejecutivos bancarios llevó a hacer común practicas de márgenes de 39 puntos básicos o similar.

Consecuencias de todo aquello hubo varias, algunas muy dolorosas, pero en lo concerniente a la remuneración del ahorro a los clientes, la llevó a unos niveles en los que el ahorrador carecía de motivación para rentabilizar sus posiciones.

Poco a poco fueron apareciendo nuevos productos, básicamente fondos de inversión y planes de pensiones (aunque hay otros más sofisticados), en los que su rentabilidad no estaba implícita, sino que dependía de la gestión que obtuviese la gestora que lo dirigía, que solía coincidir con una sociedad de la entidad financiera que lo comercializaba, todo este fenómeno supuso el traspaso del riesgo inherente a esa gestión financiera al cliente minorista, pues la gestora y la comercializadora recibían sus comisiones a expensas de como fuese, o fuera, el resultado de la gestión de las inversiones realizadas con los fondos captados, tanto en ganancias, como en pérdidas, dando lugar a una repetida pregunta en aquellos tiempos: ¿por qué tengo que pagar por un resultado negativo?.

El llamado mercado financiero siguió evolucionando y aparecieron los bonos, las participaciones preferentes, la deuda subordinada, los “unit links”, los futuros, los derivados, etc… convirtiendo los productos minoristas bancarios de cualquier persona que pasea por nuestras calles, tanto hipotecas, como ahorros, en susceptibles de ser comprados o vendidos en cualesquiera lugar del mundo, desde Hong Kong a Londres, con parada fija en la isla de Manhattan.

Hoy, jubilados de todo el orbe, tienen sus ahorros diseminados en alguna cesta de fondos de inversión europeos, o americanos, sujetos únicamente a la discrecionalidad del gestor del producto de inversión colectiva para el que le hayan captado.

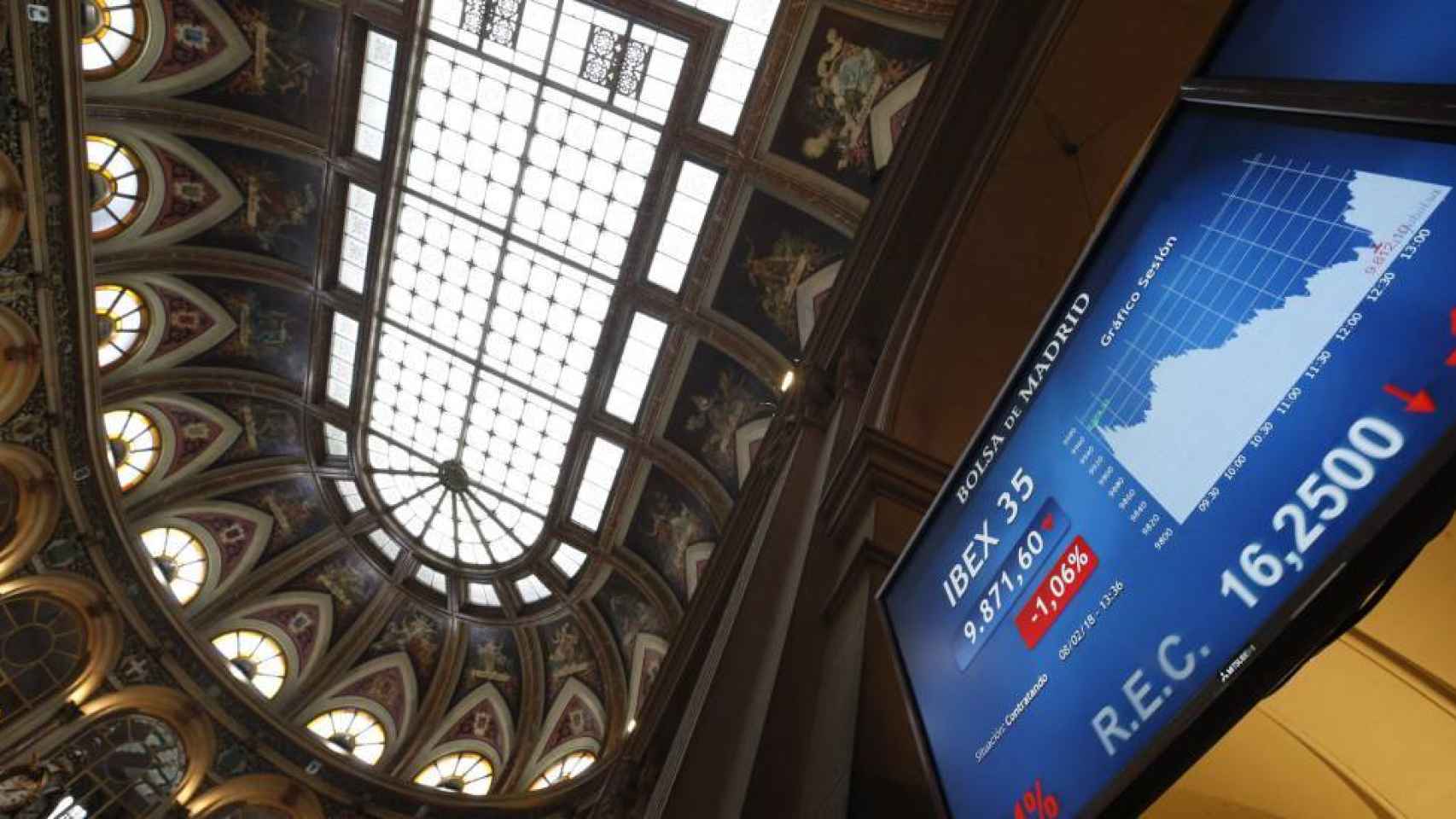

Pero hablemos del sufrido ahorrador nacional, cuyo grueso de inversión estará vinculado a productos financieros españoles, tomando parte de las empresas de referencia que, por ejemplo, componen nuestro indice selectivo bursátil, conocido como Ibex-35. España no es Grecia, ni siquiera Italia y constantemente se nos bombardea con que lo peor de la crisis ha pasado y que gracias a los ajustes realizados, estamos en la buena senda, ¿podemos estar tranquilos con esos anuncios?.

Pues bien, la cotización del índice selectivo de nuestro mercado bursátil se sitúa actualmente en el entorno de los 9.250 euros, casi 500 puntos por debajo de la cotización de cierre del día que estalló la segunda crisis más grave de la historia, el 16/10/2008 (9.706,80 euros), con la caída de Lehman Brothers, tras la sufrida con el gran crack bursátil de 1929, que dió paso a la Gran Depresión.

Uno de los mantras más repetidos en este mundo actual, es el concepto de globalización y, si cabe, en las finanzas aún más, pero al tiempo que lo anterior sucede, exactamente en el mismo margen temporal, tomando como inicio el 15/10/2008, fecha de la caída de Lehman Brothers, y el primer día del mes de octubre del 2018, diez años después de aquello, el índice del selectivo de la Bolsa de New York, Dow Jones, ha multiplicado su cotización por tres, desde los 8.577,91 $ USD, a los 26.651,21 $ USD.

Es decir mientras la capitalización de las empresas más importantes de España, agrupadas en el selectivo Ibex-35, sigue por debajo del valor del día que explotó la segunda mayor crisis financiera de la historia, la capitalización de sus similares en los USA se ha, más que, multiplicado por tres, y ello es similar a lo sucedido en Alemania, dentro de la Europa que compartimos en la UE, cuyo selectivo índice bursátil, el DAX, ha pasado de un valor de 4.831,63 euros, a 12.339,03 euros, lo que supone una revalorización superior al 250%.