Mujer pagando en efectivo

La libertad de elección en pagos: ¿puede un establecimiento limitar el uso de efectivo?

Aitana Ruiz Amengual, socia young de Women in a Legal World, nos responde a la pregunta

Con la llegada del COVID-19, los ciudadanos sufrimos un cambio notable en los hábitos de pago, priorizando el uso de tarjetas en lugar de efectivo. Esta transición se debió a la preocupación por la higiene y la seguridad, ya que las tarjetas ofrecen una opción sin contacto, minimizando el contacto físico y reducían así el riesgo de propagación del virus.

[Este es el importante dato que deberías saber si estás planeando un viaje a Cuba próximamente]

A pesar de ello, hoy en día una gran parte de la población sigue haciendo uso del dinero en efectivo.

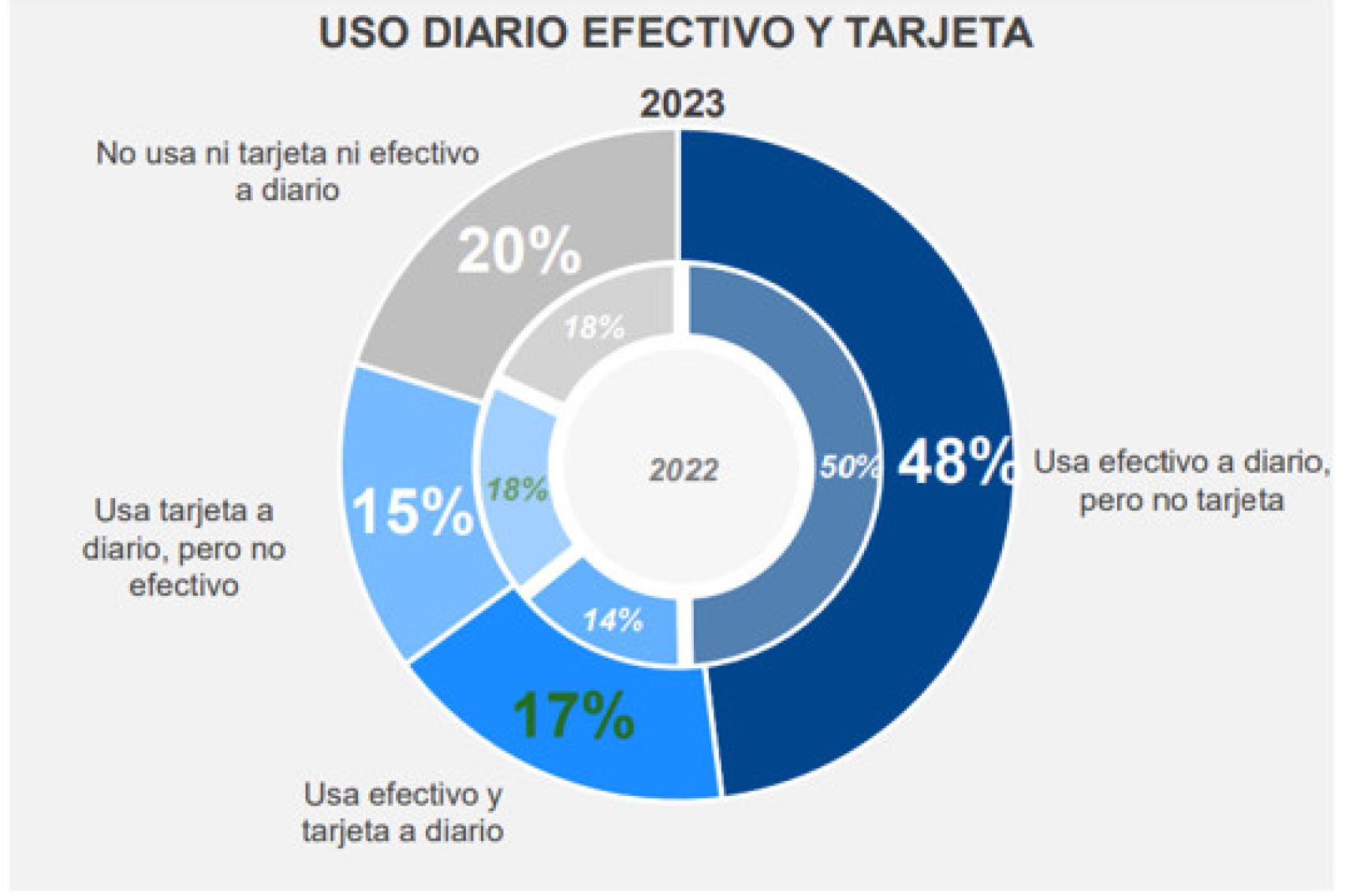

De hecho, el dinero en efectivo es el medio de pago más utilizado en España y así lo puso de manifiesto el Banco de España en su último Informe de Hábitos de Uso de Efectivo, publicado en octubre de este año. En concreto, el 48% de los encuestados afirmó usar el dinero en efectivo a diario, frente a otras modalidades de pago,

Informe de Hábitos de Uso de Efectivo 2023, Banco de España.

No obstante, hoy en día existen establecimientos en los que se ha limitado el pago en efectivo, exigiéndose el uso de otros medios de pago, principalmente tarjetas bancarias. Tal es el caso de las aerolíneas, en las que las consumiciones en cabina deben efectuarse con tarjeta bancaria.

Ahora bien, ¿es legal que me nieguen el pago en efectivo?

La respuesta es clara, NO.

Nuestra actual norma de Defensa de los Consumidores y Usuarios recoge, entre las diferentes infracciones en materia de defensa de los consumidores y usuarios “La negativa a aceptar el pago en efectivo como medio de pago dentro de los límites establecidos por la normativa tributaria y de prevención y lucha contra el fraude fiscal” (artículo 47.ñ).

A este respecto, la norma tributaria prohíbe el pago en dinero en efectivo en los casos de operaciones con valor igual o superior a 1.000 euros siempre que una de las partes sea empresario o profesional (10.000 euros en el caso de personas físicas con domicilio fiscal fuera de España).

Ahora bien, este límite es por operación, no por el pago en efectivo en sí, de forma que toda operación que supere los citados límites no podrá tener ningún pago en efectivo, aunque este sea inferior a 1.000 euros (o 10.000 euros en su caso).

Por tanto, el uso del dinero en efectivo dentro de los límites marcados por la ley es un derecho de los consumidores y así debe ser respectado por los comercios, aunque no siempre sea así.

Como comentábamos anteriormente, las aerolíneas son un claro ejemplo en el que el uso de dinero en efectivo para consumiciones en cabina no está permitido, viéndose el consumidor en una vulneración de sus derechos y situación de desamparo al no poder acceder a otras alternativas de consumo.

Por dicha razón, en febrero de este año la Organización de los Consumidores y Usuarios (OCU) denunció, ante las Direcciones Generales de Consumo de Cataluña, Baleares y Madrid, a ocho aerolíneas españolas (Iberia, Iberia Express, Air Europa, Iberojet, Plus Ultra, Volotea, Wamos Air y World2fly) por la obligatoriedad de pago con tarjeta bancaria exigida en los vuelos operados por las citadas compañías.

A fecha actual no existe resolución al respecto, si bien la OCU espera que las autoridades correspondientes inicien el oportuno expediente sancionador imponiéndose las multas que correspondan.

A este respecto, la Ley de los Consumidores y Usuarios considera la infracción de negativa a aceptar el dinero en efectivo como medio de pago como una infracción leve (con una sanción de entre 150 y 10.000 euros), si bien establece que la misma podrá tener la consideración de grave (con una sanción de entre 10.001 y 100.000 euros) cuando, entre otras:

- Se produzca en situaciones de necesidad de determinados bienes, productos o servicios de uso o consumo ordinario y generalizado, así como originar igual situación.

- Se haya realizado explotando la especial inferioridad, subordinación o indefensión de determinados consumidores o grupos de ellos.

En última instancia, el debate sobre el derecho de pagar en efectivo no sólo se centra en la libertad de elección del consumidor, sino también en la preservación de la inclusión financiera y la privacidad en las transacciones. Mantener la accesibilidad al efectivo no sólo respalda la diversidad en las preferencias de pago, sino que también protege los derechos de los individuos, respalda la privacidad financiera y se asegura que todos, independientemente de su situación económica o acceso a tecnología, puedan participar plenamente en la economía.

*** Aitana Ruiz Amengual es abogada colegiada en el ICAM número 121.376. Asociada Senior del departamento de Forensic Services de PwC España. Socia young de Women in a Legal World.

*** Aviso legal: Las opiniones contenidas en este artículo son exclusivamente personales del autor y no reflejan necesariamente los puntos de vista del empleador.