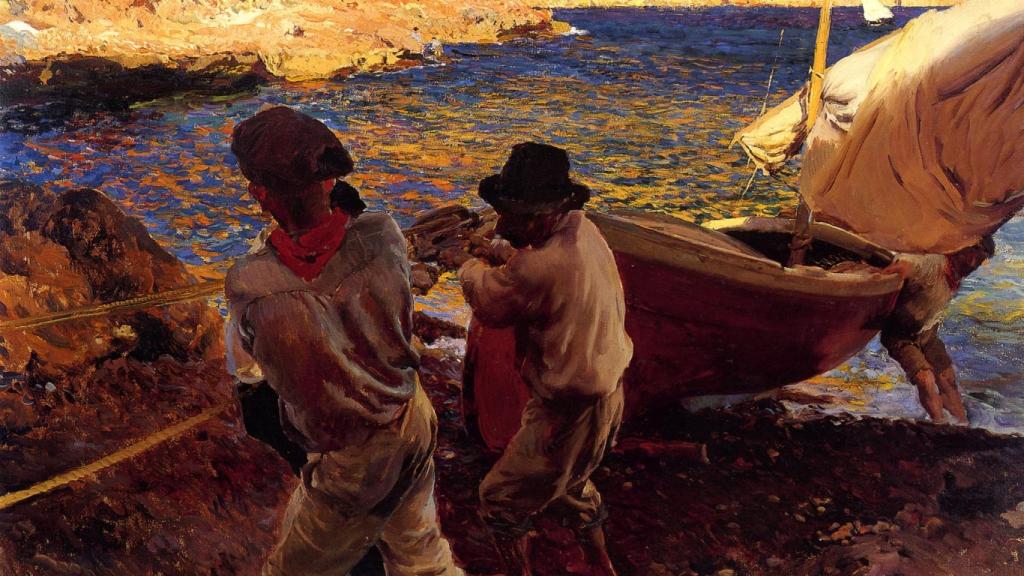

Joaquín Sorolla: 'Fin de la jornada', 1900

El Supremo reabre la puerta a la exportabilidad del cuadro 'Fin de la jornada' de Sorolla

El tribunal rechaza los argumentos del TSJ de Madrid, que impidió que la familia del pintor sacara el cuadro de España para su posible venta, y le insta a reconsiderar el caso

La Sala Tercera del Tribunal Supremo ha anulado la sentencia del Tribunal Superior de Justicia de Madrid que consideró ajustada a derecho la resolución de la Secretaría de Estado de Cultura, de 2017, que ratificó la denegación del permiso de exportación temporal con posibilidad de venta del cuadro Fin de jornada de Joaquín Sorolla.

El tribunal estima el recurso de Eduardo Lorente-Sorolla y ordena la retroacción de actuaciones para que el TSJ de Madrid dicte una nueva sentencia, con práctica de diligencias finales si lo estima pertinente, en la que realice una correcta valoración de la prueba sin otorgar, como hizo en su primer pronunciamiento, un plus de credibilidad a determinados informes periciales por el solo hecho de provenir de la Administración.

En su argumentación, el Supremo destaca que los expertos al servicio de la Administración pueden actuar como peritos y que sus dictámenes —al igual que cualquier otro dictamen pericial— han de ser valorados de manera libre y motivada, pero teniendo en cuenta tres consideraciones adicionales. En primer lugar, que no es lo mismo que un informe o dictamen emanado de la Administración se haga valer como medio de prueba en un litigio entre terceros o en un litigio en que esa misma Administración es parte, ya que en este último supuesto, no tiene sentido decir que el informe o dictamen goza de imparcialidad y, por ello, merece un plus de credibilidad, porque quien es parte no es imparcial.

Cuando esto ocurre, indica el tribunal, “el dato es relevante, pues exige no eludir la proveniencia puramente administrativa del informe o dictamen, examinando hasta qué punto ello ha podido influir en las conclusiones periciales”.

En segundo lugar, añade el tribunal, “no todos los expertos al servicio de la Administración se encuentran en una misma situación de dependencia con respecto al órgano administrativo llamado a decidir”, y por mucha que sea la capacitación técnica o científica de la concreta persona, “no es lo mismo un funcionario inserto en la estructura jerárquica de la Administración activa que alguien que —aun habiendo sido designado para el cargo por una autoridad administrativa— trabaja en entidades u organismos dotados de cierta autonomía con respecto a la Administración activa”. Este aspecto debe también ser ponderado por el juzgador.

Y en tercer y último lugar, la Sala indica que seguramente también habrá supuestos en que los informes de origen funcionarial, “aun habiendo sido elaborados por auténticos técnicos, no pueden ser considerados como prueba pericial”, algo que ocurre destacadamente cuando las partes no tienen ocasión de pedir explicaciones o aclaraciones. En ese caso, dichos informes no tendrán más valor que el que tengan como documentos administrativos, y como tales habrán de ser valorados, indica la sentencia.

En el caso concreto examinado, el Supremo resalta que el TSJ de Madrid no ha hecho ningún análisis comparativo de los argumentos desarrollados en los distintos informes y dictámenes recogidos en las actuaciones, y ha basado su decisión fundamentalmente en una pretendida “mayor objetividad e imparcialidad” de los expertos al servicio de la Administración.

Ello, dice la sentencia, “no es lo que la ley requiere”, ya que el TSJ “habría debido examinar la mayor o menor solidez de cada uno de los dictámenes periciales, teniendo en cuenta sus fuentes, su desarrollo expositivo, e incluso el prestigio profesional de su autor. Limitándose a decir que cuando concurren un experto privado y uno de la Administración debe darse mayor credibilidad a éste último, la sentencia impugnada no sólo no aporta una motivación suficiente del modo en que se ha formado su convicción sobre los hechos, sino —lo que es peor— termina por otorgar implícitamente el carácter de prueba tasada o legal a los dictámenes e informes provenientes de la Administración”.

Abunda la sentencia en que es necesario examinar los dictámenes periciales críticamente, “sin otorgar automáticamente mayor fuerza a algunos de ellos por el solo hecho de provenir de la Administración”.

El Supremo puntualiza que, al admitir en su momento el recurso de casación y ahora al resolverlo, “no ha entrado en absoluto a examinar si la valoración de la prueba es acertada. Tan es así que nada de lo dicho en esta sentencia permite inferir si esta Sala considera que el cuadro Fin de jornada reúne o no reúne las características que legalmente justifican una denegación de la solicitud de la autorización de exportación. Esta Sala se ha limitado a constatar que la sentencia impugnada se basa en una visión errónea de las normas reguladoras de la valoración de la prueba, especialmente en lo que atañe a los informes y dictámenes provenientes de la Administración”. Por ello, devuelve las actuaciones al TSJ de Madrid para que —con práctica de diligencias finales si lo estima pertinente— dicte nueva sentencia, ajustándose en la valoración de la prueba a lo indicado en la resolución del Supremo.