“Yo le regalaría encantado mi máster a Cristina Cifuentes. Si lo quisiera, lo haría. Porque ahora estoy endeudado y he estudiado para nada. A ella se lo regalaron sin ningún esfuerzo y así se devalúan. A mí sí me llena estudiar, pero visto lo visto, no me ha servido para nada”.

David Romero González no siempre tuvo claro que quería ser psicólogo. Los sueños infantiles de este cordobés, que ahora tiene 32 años, se paseaban por otros oficios. Pero, una vez comprendió que era lo suyo, sudó esfuerzo y lágrimas para conseguirlo. Y, gracias a las becas, lo hizo. Hasta que un préstamo, ideado por el Ministerio de Educación, gestionado por el Instituto de Crédito Oficial y llevado a cabo hace casi diez años por distintas entidades bancarias, le ha arruinado la vida.

Como él, hay más de 12.000 afectados en España, según cifras de la Plataforma de Afectados por los Préstamos Renta Universidad. Porque el ministerio “no dispone de información sobre los estudiantes que tienen pendiente el préstamo y la cuantía”, como ellos mismos afirman a este periódico . El número exacto de estudiantes que se acogieron al programa “Préstamos Renta Universidad” lo saben los bancos y las cajas. Su primera convocatoria fue en el curso académico 2007/2008 y se definía, según la orden ECI/1702/2007 del 12 de junio, como “un nuevo concepto denominado ‘Préstamos a largo plazo’, dotado con 50 millones de euros, cuya finalidad es colaborar en la financiación de estudios de máster universitario”. Se trataba, tal y como se publicó en el BOE, de un nuevo programa ligado a la renta futura del beneficiario y que intentaba que ningún español quedara excluido de los posgrados públicos por razones económicas.

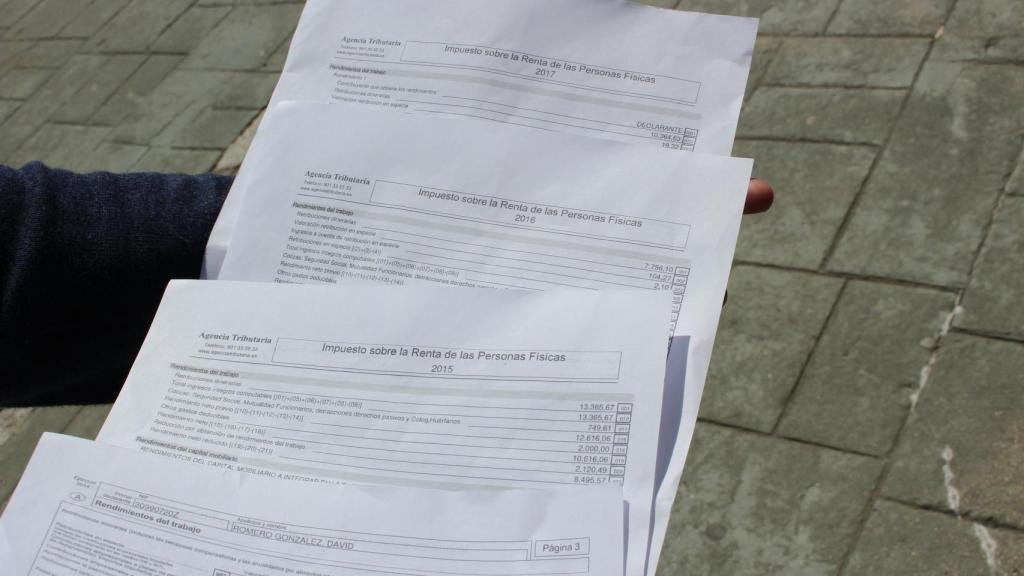

Papeles del máster.

Préstamos al honor

Estos préstamos eran al honor, es decir, que no necesitaba más garantías que las del propio estudiante. Los afectados, que se han organizado en una misma plataforma, aseguran a EL ESPAÑOL que no fueron conscientes de la variación de las condiciones: la idea básica era que si los estudiantes se forman con un máster, encontrarán trabajo en el futuro y tendrán dinero para devolver el préstamo. Por eso, se establecía un umbral mínimo de renta para su devolución de 22.000 euros anuales.

Pero llegó la crisis. Y, con ella, el vacío.

Cuando David terminó la licenciatura en Psicología en la Universidad de Almería en 2007, no veía expectativa ninguna de un futuro comienzo en el mercado laboral. Su familia ya no le podía sostener más: habían hecho un sobreesfuerzo para que fuera el primero de todos ellos en acudir a la Universidad y se habían dejado todos sus ahorros en mantenerlo fuera de casa, en Almería, a pesar de ser receptor de beca estatal. Así que cuando David escuchó hablar de los préstamos Renta Universidad, se le abrió un nuevo mundo de posibilidades.

Solicitó 7.000 euros: era su estimación para la suma del precio de la matrícula del máster público seleccionado -Máster en Análisis Funcional en Contextos Clínicos y de la Salud- y los gastos de continuar viviendo en Almería. El límite, según detalla la legislación, fue variando de convocatoria a convocatoria. En su año se encontraba en 15.000 euros por curso académico. Estos préstamos “empezaron con un 0% de interés para los estudiantes y fue aumentando a medida que pasaban los años, de tal manera que se convertía en un programa poco o nada efectivo para los estudiantes”, reconocen a este periódico desde el Ministerio de Educación. Por eso, afirman ahora, fue retirado por el Gobierno de Rajoy cuando llegó en el año 2012.

David, como los otros afectados, se sienten estafados. Las condiciones cambiaron y a ellos no les informaron en el momento de la firma. La publicidad, incluso la propia página web en la que se explicaba este programa, continuaban especificando que si no se alcanzaba esos 22.000 euros de renta, se eliminaría la deuda. "Es como lo de las preferentes. Yo no sabía qué estaba firmando. Nadie me explicó esta variación", argumenta.

Campus de la Universidad Rey Juan Carlos.

Educación se sacude los reproches. El programa, aprobado bajo el mandato de José Luis Rodríguez Zapatero -con Mercedes Cabrera primero como responsable de la cartera y con Ángel Gabilondo después-, fue presupuestado en las cuentas nacionales y ya no tiene ningún coste adicional desde su derogación. Aun así, fuentes ministeriales afirman que desde la Secretaría General de Universidades, en colaboración con el Instituto de Crédito Oficial, se realizaron los trabajos necesarios para implementar las modificaciones de los períodos de carencia y amortización de los préstamos suscritos, tras la publicación de las respectivas leyes de Presupuestos Generales del Estado para 2014 y 2015, para aumentar el plazo para comenzar el pago del préstamo. Es decir, que se les ha concedido algún tiempo más para devolverlo a los prestatarios. Pero el reloj sigue corriendo. Y el plazo irrevocable ya está aquí.

"Me siento estafado, engañado"

“Claro que pensaba, cuando firmé el préstamo hace quince años que estaría superando el umbral de renta de 22.000 euros anuales. ¡Cómo no! Nos han dicho que si te formas, que si inviertes tu tiempo y tu dinero en especializarte, encontrarás trabajo”, se sincera David. Es un chico sonriente y muy alto. Su cita con la reportera tiene lugar en el campus de Vicálvaro de la Universidad Rey Juan Carlos, a escasos metros del aulario en el que la presidenta madrileña Cristina Cifuentes tuvo que acudir a la supuesta defensa de su Trabajo Fin de Máster. Hay estudiantes por todas partes, se acerca el cénit de la mañana y el sol llama a disfrutar de las zonas verdes.

―¿Cómo te sientes cuando ves lo que firmaste con el paso del tiempo?

―Estafado, engañado. Lo vendieron como que saldríamos de la crisis si nos formábamos. Estaba súper perdido y lo creí. Ahora no lo habría hecho.

A David se le tuerce la cara al hablar de su encrucijada: por un lado, la polémica que campa a sus anchas estos días sobre el título falsificado de la baronesa del PP le hace fruncir el ceño. Sus gestos se vuelven de rabia. Por otro, no pierde la dulzura al hablar cuando se le interroga acerca de sus expectativas laborales. Quiere dejar muy claro que sí, que sigue intentando trabajar de lo suyo, la Psicología, pero no es ajeno a la dificultad que eso entraña: han pasado muchos años desde que dejó la Universidad y comprende que es el turno de generaciones nuevas. Pero no quiere dejar de intentarlo. Aunque ahora trabaje de teleoperador con un sueldo precario para sobrevivir.

¿Quién iba a pensar lo contrario con veintipocos años? ¿Quién no creería que al terminar de formarse iba a encontrar un empleo estable en quince años? ¿Quién iba a saber que la crisis se llevaría por delante el futuro laboral prometido a una generación? Los préstamos Renta Universidad se publicitaban, según relata la Plataforma de Afectados, por una premisa muy clara: “Si a los 15 años de haberse concedido el préstamo no se superaban los 22.000 de renta, la deuda se anulaba”. argumenta David. Lo cierto es que así se estipulaba en la legislación que reguló la primera convocatoria. Las condiciones cambiaron en las siguientes. “Pero a nosotros no nos avisó nadie”.

Los 12.000 jóvenes hipotecados con el Estado para estudiar un master.

En 2014, por ejemplo, David apenas sobrepasó los 12.000 euros anuales de renta. En 2015, fueron algo más de 13.000. En 2016, 7.700 euros. Y, en este último ejercicio fiscal, 10.000 euros. Este cordobés ni siquiera olisquea la cifra a partir de la que tenía que comenzar a devolver su préstamo. Pero ya no puede postergarlo más: en diciembre, comenzará a pagar 80 euros mensuales hasta el año 2028. “Es una hipoteca por haber estudiado”.

―¿Qué es lo reclamas?

―Que se cumpla lo prometido. Nuestro préstamo era condicionado a la renta. Si no lo alcanzabas, se anulaba. Pero yo claro que quiero devolverlo, pagarlo. Es mi deseo, claro que sí, sólo que no llego a la cifra. No es que no quiera trabajar de lo mío, es que no puedo. Si ganara ese dinero, lo devolvería todo de un tirón.

David ve cómo el tiempo se le echa encima y cómo su futuro va a quedar bajo tierra. “Estoy pensando en hacer oposiciones de cualquier cosa, no sólo de Psicología, para poder tener cierta estabilidad”, se sincera. Ya había contemplado la posibilidad de hacer otro máster para reengancharse, pero no puede permitírselo: “Además, es que estoy endeudado”. El problema le está afectando a nivel personal. “Yo lo paso mal, no quiero desvirtuar ningún trabajo, pero a cada llamada que me entra de un cliente me doy cuenta de lo que he invertido en formarme, del esfuerzo que le ha costado a mi familia, para que acabe haciendo esto. Me angustia y lloro, claro que sí”. Cuando habla de sus padres, no puede evitar mencionar la espinita que le quema por dentro. Fue el primero de su familia, con primos incluidos, en pisar la Universidad. Evidentemente, también en cursar un máster. “Ellos lo veían como que iba a ser el no va más, que iba a poder tener un futuro asegurado”. Y mira.

La hora de entrevista se pasa volando y David aprovecha los últimos minutos. “Sólo quiero que quede claro que no es que me quiera desentender de mi deuda, ni yo ni mis compañeros. Sólo que nos den algún tipo de facilidad para devolverla o que nos la condonen por no haber llegado a la renta. Porque han pasado diez años y estoy así. Con esta hipoteca por estudiar, no puedo plantearme en los próximos años ni tener una casa llegado el momento”. David, pese a sus 32 años, sigue compartiendo piso a las afueras de Madrid. No le queda otro remedio: con el suelo que gana, no puede permitirse nada más.

"Lo llego a saber con 18 años y no me formo. Me ahorraba un pastizal que he invertido junto a mi familia y así no estaría ahora tan perdido. Porque estoy condenado por querer estudiar".