Rato Getty

La UCO incautó varios manuscritos con el plan de Rato para burlar la Justicia

Uno de sus socios dejó escrita una estrategia consensuada para justificar dinero de comisiones, según la Guardia Civil.

Noticias relacionadas

Uno de los socios de Rodrigo Rato detenido en septiembre de 2015 cometió el error de dejar por escrito de su puño y letra la estrategia con la que, a juicio de la Guardia Civil, pretendían burlar a los investigadores. Los agentes de la UCO hallaron en el registro de su despacho varios manuscritos en los que trazaba el plan para justificar el ingreso de 835.024,64 euros en una sociedad que compartía con el expresidente de Bankia.

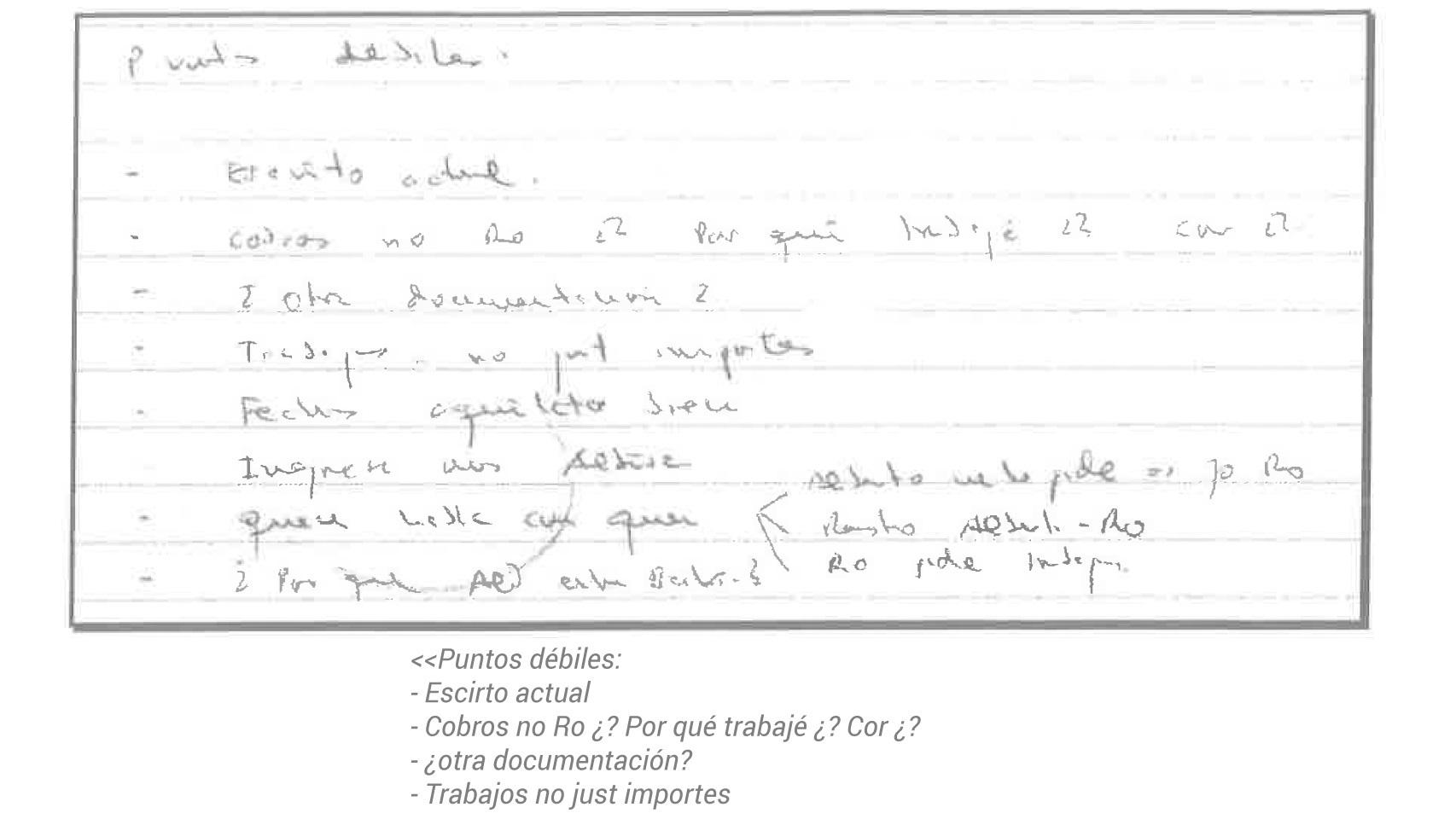

Miguel Ángel Montero Quevedo, quien gestionaba gran parte de las sociedades de Rato, se planteaba cómo justificar ese dinero tal y como consta en uno de los manuscritos a los que ha tenido acceso EL ESPAÑOL. "Si se decide que el contrato es por mis trabajos: 1. Cómo hay que documentarlo? 2. Son creíbles? Son suficientes? 3. Cómo encajarían fechas? 4. Cómo encaja esto con mis trabajos reales?", escribió. La Guardia Civil considera que “la formulación de estas preguntas implica constatación de que no existen trabajos reales" que sustenten los pagos.

En otro de los papeles encontrados en su despacho, Montero llegó a escribir lo que él consideraba que eran los "puntos débiles" de su plan y, entre ellos, se preguntaba: "¿Por qué trabajé?". El Instituto Armado concluye en un informe que esa estrategia “habría sido compartida y finalmente coordinada” entre ambos ya que coincidió con las explicaciones que ofreció Rato durante su declaración en las dependencias de la Guardia Civil de Tres Cantos (Madrid) el 1 de octubre de 2015. La Guardia Civil reconoce que, aunque ya contaba con suficiente documentación sobre el origen de los fondos investigados, los manuscritos corroboraron sus sospechas.

El socio de Rato se preguntaba si su plan sería creíble

Pagos a Kradonara S.L.

Montero Quevedo administraba para Rato la sociedad Kradonara 2001 S.L. en la que se ingresó la citada cantidad de dinero entre junio de 2011 y agosto de 2012. Fue detenido en septiembre de 2015 acusado de un delito de corrupción en los negocios, blanqueo de capitales y contra la Hacienda Pública.

La Unidad Central Operativa (UCO) de la Guardia Civil traza una relación entre Rato, Montero y otro empresario llamado Alberto Portuondo. Este último ofreció sus servicios a dos empresas de publicidad para ayudarles a conseguir el contrato de una campaña de Bankia.

El acuerdo incluía que Portuondo cobrase una comisión a cambio de ejercer como intermediador. Se da la circunstancia de que, al mismo tiempo, era una de las personas de Bankia encargadas de elegir a las empresas a contratar. El Instituto Armado sospecha que el dinero obtenido de esa comisión se repartía luego entre Rato, Montero y él.

Documento en el que admite los puntos débiles de su plan

"Simulada justificación"

A juicio de los investigadores, de la documentación incautada en el despacho de Montero “se puede comprobar como habría estado preparando una simulada justificación de los pagos producidos de Albisa (sociedad de Portuondo) a Kradonara de tal manera que, cuando se realizó el registro, entre los documentos incautados se pudo encontrar las preguntas a las que Montero necesitaría responder para intentar responder estos desembolsos”.

“También se desprende -dice la Guardia Civil- que la argumentación que se pretendía defender se puso en conocimiento de los otros dos implicados en la simulada relación contractual entre Albisa y Kradonara, de tal manera que las versiones mantenidas por Portuondo, Rodrigo Rato y Montero estaban coordinadas”. Por todo ello, los investigadores concluyen que “los abonos realizados desde la empresa de Portuondo a la de Rato” responden a “el pago de comisiones presuntamente fraudulentas obtenidas en virtud de los contratos adjudicados por Bankia a las empresas de publicidad”.

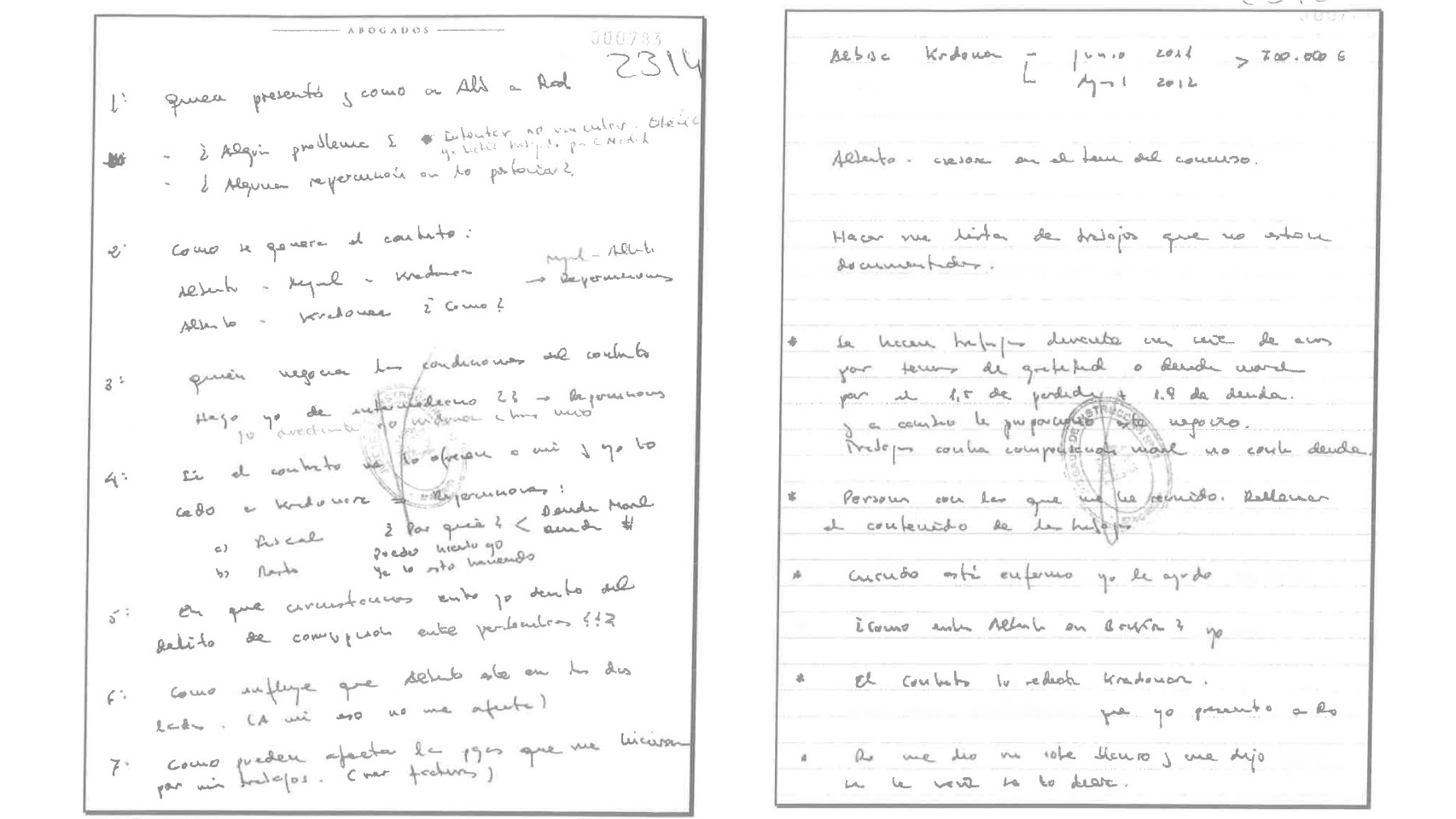

En concreto, Montero pretendía justificar los pagos en torno a un contrato suscrito entre Kradonara (Rato) y Albisa (Portuondo). En este sentido, la Guardia Civil da importancia a otro manuscrito que "expone lo que parece ser la versión que va a compartir con Portuondo sobre los presuntos trabajos realizados a causa del contrato de Albisa-Kradonara". El socio de Rato lo expresó de la siguiente manera: "Alberto: -Yo hago los trabajos (sin más) - No conoce Kradonara cree que es a quien yo tenía que facturar".

Otros de los documentos intervenidos

Reunión en Sotogrande

Los investigadores tienen acreditado que Portuondo y Montero se reunieron el 6 de agosto de 2015 en Sotogrande (Cádiz), extremo que confirmaron en el registro del despacho del segundo en el que hallaron una anotación que decía: "reunión con Alberto en agosto: ¿le di yo el papel del pleito? Por qué?".

En otro papel, Montero aborda la forma en la que Portuondo entró en Bankia y decide que mantendrá que no es él quien le introdujo, según la conclusión que extraen los investigadores. A juicio de la UCO, también redactó que Portuondo tendría que decir que a él le dijeron que facturara a Kradonara sin que se le explicase a qué se dedicaba esta sociedad. En ese otro manuscrito se recogen las siguientes frases: "¿Cómo entra Alberto en Bankia?". "Alberto (Portuondo) dice que Miguel (Montero) le dice que facture en Kradonara y él no sabe de qué es".

Este informe, elaborado en abril, obra en poder del Juzgado de Instrucción Número 31 de Madrid, que investiga a Rodrigo Rato, Montero, Portuondo y otros por la presunta comisión de delitos contra la Hacienda Pública, blanqueo de capitales y corrupción en los negocios.