El ministro de Economía, Luis de Guindos. EP

El banco de De Guindos se embolsó 2 millones por colocar productos tóxicos a 50.000 clientes

Las cuotas participativas de la CAM arruinaron a miles de inversores tras el falseo de las cuentas de la entidad.

Lehman Brothers, el banco de inversión liderado por el actual ministro de Economía Luis de Guindos, se embolsó en 2008 millones de euros por colocar productos financieros tóxicos a 50.000 clientes. Esta empresa, que quebró un mes después, fue la principal responsable, coordinadora y colocadora de la emisión de cuotas participativas de la Caja de Ahorros del Mediterráneo, una suerte de preferentes que tras la quiebra de la caja, han supuesto la perdida de su dinero para miles de ahorradores.

En 2008 y ante la necesidad de capitalización, la CAM fue la primera caja de ahorros del país en lanzar "cuotas participativas", una especie de acciones de la entidad negociables en el mercado pero sin derechos de voto. El objetivo era conseguir liquidez y Lehman Brothers, con De Guindos a la cabeza, planeó la emisión de 50 millones de títulos para estas ofertas participativas: en total, la CAM recaudó por ellos 292 millones de euros.

Sin embargo, la quiebra de la entidad, que fue comprada solo cuatro años después por un euro por el Banco Sabadell, hizo que 50.000 personas según las asociaciones de afectados perdieran su dinero. Y que se desatara una batalla en los juzgados.

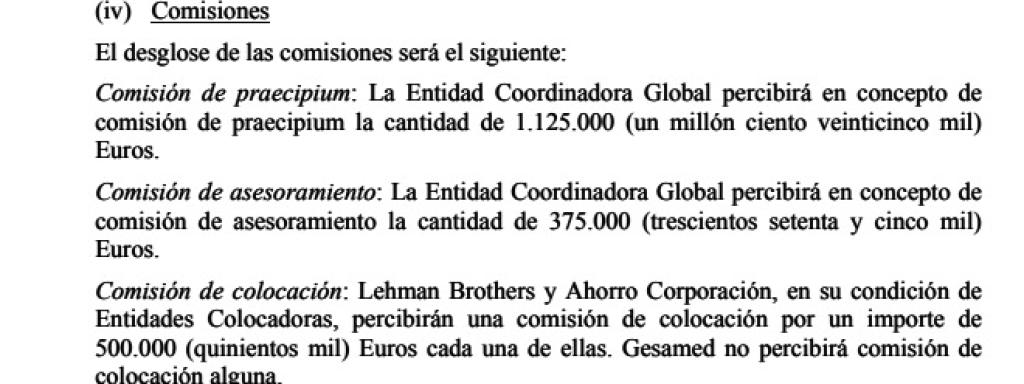

Cantidades cobradas por Lheman Brothers en la emisión de cuotas participativas de 2008.

Las sentencias judiciales revelan que la empresa de De Guindos vendió las cuotas participativas de la CAM con las cuentas falseadas, pero no ha derivado responsabilidad penal alguna para ningún responsable del banco de inversión que tenía entonces a De Guindos como presidente ejecutivo para Europa. Según adelantó El Mundo, en 2008 fue el propio ministro quien, como responsable de Lehman Brothers presentó a los trabajadores de la CAM el producto que debían vender como una oportunidad: "Esta emisión va a ser estudiada en las mejores escuelas de negocios", llegó a decir De Guindos. Ahora, lejos de las aulas, está en manos de varios juzgados.

1.163 millones de pérdidas

El pasado mes de octubre la Audiencia Nacional emitió la primera sentencia condenando a la cúpula de la Caja de Ahorros del Mediterráneo por falsear las cuentas de resultados de la entidad entre 2011 y 2012. Esos números sirvieron de reclamo para que los inversores compraran las cuotas participativas y confiaran en la solvencia y el bienestar económico de la CAM. Nada más lejos de la realidad.

La contabilidad falsa, por la que han sido condenados cuatro de los principales ejecutivos de la CAM, arrojaba beneficios por 39 millones de euros, en lugar de las pérdidas por 1.163 millones que en realidad lastraban a la caja. La sentencia de la Audiencia Nacional no contempla sin embargo condenas penales por la comercialización de la cuotas participadas al considerar que no está "suficientemente acreditado" que los ahorradores invirtieran basándose en la "supuesta e irreal situación económica de la entidad".

Sin embargo, las reclamaciones de cantidades han seguido una vía distinta y muchos clientes han conseguido recuperar su dinero al considerar los tribunales que la distribución minorista debe considerarse nula "por error de vicio y consentimiento". Es decir: que la Audiencia Nacional no cree que nadie deba ir a prisión por venderlas, pero los juzgados que regulan este tipo de contratos financieros consideran que estaban viciados al estar sustentados en unas cuentas falsas. Y que por ello, el dinero debe ser devuelto a los ahorradores afectados.

En una sentencia del 13 de junio de este año, el Supremo decide además que el Sabadell, que compró el banco en 2012, es la entidad encargada de hacer frente además a esas devoluciones. La entidad bancaria intentó rebatir esta doctrina en los distintos procedimientos abiertos, alegando que la CAM era una entidad jurídica distinta al Sabadell, y que por tanto el banco no debía heredar esos compromisos. Algo a lo que el Supremo cerró la puerta, declarando como heredero universal al Sabadell de todas las obligaciones que la CAM tuviera frente a terceros. Y por lo tanto, frente a los ahorradores que han perdido su dinero, reconocidos en sentencia.