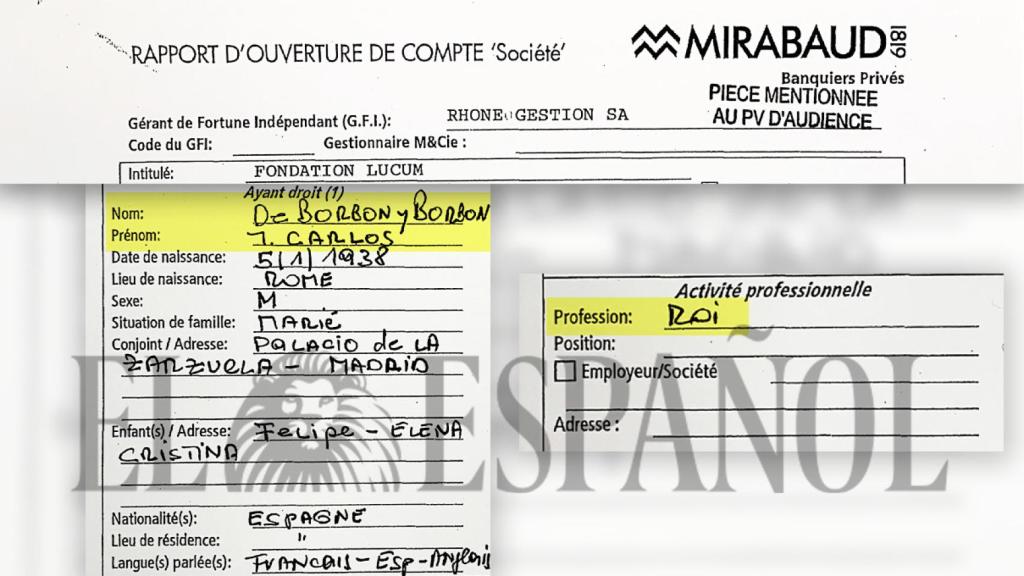

Ficha de apertura de la cuenta de la Fundación Lucum, perteneciente a Juan Carlos I, en el banco suizo Mirabaud./

El fiscal concluye: Juan Carlos I ocultó 85 millones a Hacienda pero no se le puede perseguir

La investigación apunta a delitos fiscales, de blanqueo y cohecho, pero están prescritos, regularizados o cubiertos por la inviolabilidad

Noticias relacionadas

Juan Carlos I fue beneficiario de fondos que ocultó a la Hacienda española por importe de 85.596.266,69 euros, según se desprende de la detallada investigación llevada a cabo por la Fiscalía a partir de 2018, cuando trascendió la existencia de cuentas del rey en Suiza.

Esos fondos fueron percibidos al margen de sus retribuciones como jefe del Estado o como rey emérito y procedieron de donaciones que Juan Carlos de Borbón ocultó en dos trust en Jersey hasta 2004 y en una fundación panameña que operó hasta 2012 con bancos de Ginebra, la Fundación Lucum.

Además, el empresario británico-mexicano Allen Sanginés-Krause le pagó gastos y viajes por importe de un millón de euros entre 2016 y 2019 y la Fundación Zagatka, constituida por su primo Álvaro de Orleans, se hizo cargo de vuelos privados por valor de 8 millones entre 2014 y 2018.

Las diligencias, iniciadas por la Fiscalía Anticorrupción y desarrolladas luego conjuntamente con la Fiscalía del Tribunal Supremo, han sido archivadas este miércoles, como anticipó EL ESPAÑOL, con cuatro argumentos jurídicos que el fiscal jefe anticorrupción, Alejandro Luzón, expone en dos decretos que llevan su firma: "La investigación desarrollada no permite ejercitar acción penal alguna contra S.M. D. Juan Carlos de Borbón y Borbón, por diferentes razones: la insuficiencia de indicios incriminatorios, la prescripción del delito, la inviolabilidad del jefe del Estado o la regularización fiscal".

La Fiscalía considera, no obstante, que su actuación ha permitido recuperar para las arcas públicas 5.095.148 euros correspondientes a las dos regularizaciones fiscales realizadas por el defensor de Juan Carlos I, Javier Sánchez-Junco, en diciembre de 2020 y febrero de 2021.

Trust en Jersey

Cronológicamente, los primeros fondos situados en el extranjero por Juan Carlos I fueron los trust Tartessos y Hereu, constituidos en el paraíso fiscal de Jersey en 1995 y 1997 por Manuel Prado Colón de Carvajal, administrador oficioso de los bienes del monarca.

Los trust nacieron con 8,5 millones de libras (10,2 millones de euros) de los que era beneficiario el entonces jefe del Estado español. Aunque, debido a la falta de documentación, no se conoce con certeza el origen del dinero, una parte provendría de la sociedad Nadine Limited, que habría recogido donaciones de personas no identificadas que apoyaron entre los años 50 y 70 del siglo pasado al entonces príncipe Juan Carlos. Además, Simeón de Bulgaria aportó 9 millones de dólares procedentes de inversiones financieras en la entidad JP Morgan en Suiza.

En 2004 los trust fueron liquidados y Juan Carlos I donó los fondos (que entonces ascendían a 14.923.604 euros) al historiador Joaquín Romero Maura, que creó otro trust, JMR 2004.

"Desde 2004 a 2021 no existe indicio alguno que permita vincular The JRM 2004 Trust con S.M. D. Juan Carlos de Borbón, ni en su gestión ni en la capacidad para disponer de los fondos; en ningún momento ha tenido la condición de beneficiario del trust ni consta que haya percibido cantidad alguna de sus cuentas", ha concluido la Fiscalía después de analizar 1,4 gigas de información recibidas de las autoridades de Jersey.

En 2008 se constituyó la Fundación Lucum, que abrió una cuenta en la entidad Mirabaud de Ginebra y el 8 de agosto recibió una donación de 100 millones de dólares (64.884.405 euros) del rey saudí Abdalá.

La Fiscalía no ha encontrado indicios de que ese regalo fuera una comisión relacionada con la adjudicación -tres años después, en 2011- del tren AVE Medina-La Meca a un consorcio empresarial hispano-saudí. Esa tesis no pasa de ser una "mera sospecha". indica.

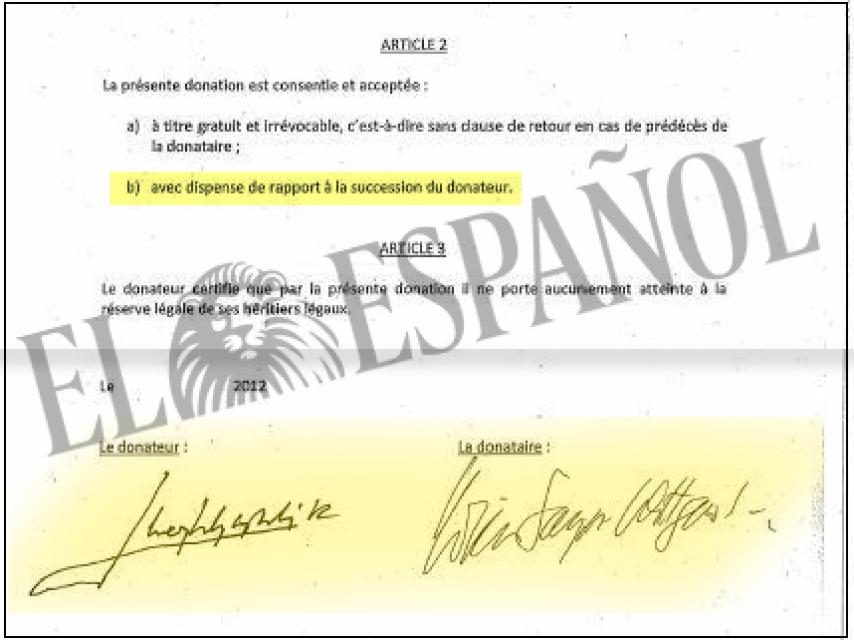

En 2012 los fondos de Lucum fueron transferidos a la examante de Juan Carlos I, Corinna Larsen, que recibió una "donación irrevocable" según los documentos a los que tuvo acceso EL ESPAÑOL.

Las firmas de Juan Carlos I y Corinna Larsen en el contrato de la donación de 65 millones de euros./

La Fundación Lucum recibió otro ingreso en efectivo de 1,8 millones de dólares (1,4 millones de euros) procedente del sultán de Barhein "sobre el que no consta ninguna aclaración".

Los ingresos en las cuentas de Lucum, que no se declararon a Hacienda, fueron "un acto de ocultación o encubrimiento del regalo, indebidamente aceptado" por Juan Carlos I, afirma el decreto.

Tras abdicar la Corona en junio de 2014, el ya rey emérito continuó recibiendo fondos opacos al fisco. Su amigo Allen Sanginés-Krause le hizo transferencias por un importe total de 1.083.645,66 euros para viajes y gastos particulares del rey emérito "o de personas relacionadas con él por tratarse de familiares o allegados del mismo", indica la Fiscalía.

"No hay constancia de contraprestación alguna a estas transferencias", realizadas a través del coronel Nicolás Murga, que fue ayudante de campo de Juan Carlos I.

Regulación excesiva

Las donaciones de Sanginés fueron regularizadas el 9 de diciembre de 2020 por el rey emérito, que pagó 678.393 euros, incluidos recargos e intereses de demora.

Un informe de la ONIF (Oficina Nacional de Investigación del Fraude) ha concluido que la autoliquidación no es correcta por excesiva: el rey emérito ingresó cuotas más altas que las que correspondían, no tuvo en cuenta que tres donaciones realizadas en 2016 habían prescrito y otras 22 no superaban el límite de 120.000 euros establecido para el delito fiscal.

Las donaciones de la Fundación Zagatka, que ascendieron a 8.009.150,53 euros sólo entre 2014 y 2018, también fueron regularizadas. El rey emérito ingresó en Hacienda 4.416.757,46 euros procedentes de préstamos "debidamente documentados" de 12 personas físicas y jurídicas.

Los investigadores han comprobado que no existe ningún cargo en las cuentas de Zagatka por servicios de transporte en aviones privados que no fuera incluido en la regularización fiscal y afirma que, de acuerdo con los informes de la ONIF, "ha existido un completo reconocimiento y pago de la deuda tributaria".

Sin embargo, "no se ha podido determinar con precisión la procedencia" de los fondos de Zagatka, que entre 2006 y 2018 tuvo a Juan Carlos I como tercer beneficiario de la fundación, detrás de Álvaro de Orleans-Borbón y su hijo Andrés.

Presuntos delitos

Los decretos de archivo analizan los eventuales delitos fiscales cometidos y concluye que no pueden ser perseguidos.

Lo impiden las regularizaciones efectuadas en relación con los fondos percibidos a partir de 2014, tras la abdicación. Todos los anteriores al ejercicio de 2012 estarían prescritos y, respecto a éste, que no estaría prescrito, Juan Carlos I estaba protegido por la inviolabilidad como jefe de Estado.

Descartado, por falta de indicios, el delito de corrupción en los negocios (por la supuesta comisión como intermediario de la adjudicación del Ave de desierto), la Fiscalía sí aprecia un posible delito de cohecho pasivo impropio por la donación del rey Abdalá.

En el momento de los hechos (2008) ese delito castigaba con multa "a la autoridad o funcionario que admitiere dádiva o regalo que le fueren ofrecidos en consideración a su función". No obstante, tampoco es posible perseguirlo porque esta conducta se encontraría claramente prescrita".

Finalmente, el delito de blanqueo de capitales que se habría producido al transferir los fondos de Lucum a Larsen en 2012 no habría prescrito, pero "quedaría en todo caso cubierto por la inviolabilidad que la Constitución reconoce al jefe del Estado".

La Fiscalía considera, junto a la doctrina mayoritaria, que ese privilegio tiene "carácter absoluto" es decir, se extiende a todo tipo de actos del rey, incluidos los de naturaleza estrictamente privada.