“Una mayor eficiencia en la IA impulsará una mayor demanda de IA. Vemos muy poca probabilidad de sobrecapacidad” (Connor Teskey, presidente de Brookfield).

Brookfield es la undécima empresa que más pondera en las carteras de inversión de los grandes gurús (aquellos superinversores estadounidenses obligados a declarar trimestralmente las posiciones de sus portafolios):

Es la primera gestora de activos en dicho ranking. Se trata de una multinacional canadiense con 200.000 millones de dólares bajo su administración, centrados en propiedades, energías renovables, infraestructuras y capital riesgo. Merece la pena saber qué opinan sobre la IA, así que resumiré un análisis que realizaron hace unos meses.

La IA y el avance en el poder computacional representan el próximo gran punto de inflexión en la historia, comparable a tecnologías transformadoras como la máquina de vapor o internet. La IA tiene el potencial de impulsar un crecimiento masivo del PIB global, alcanzando potencialmente más de 10 billones de dólares en ganancias de productividad económica en la próxima década.

Sin embargo, para que estos avances se hagan realidad, es necesaria la construcción de una infraestructura física intensiva en capital.

Hay tres niveles crecientes de sofisticación: la Inteligencia Artificial Estrecha (ANI), que realiza tareas específicas (como los chatbots actuales); la Inteligencia Artificial General (AGI), que alcanzaría la versatilidad a nivel humano; y la Inteligencia Artificial Superior (ASI), que superaría la cognición humana. El desarrollo de ANI, AGI y ASI depende de esta infraestructura.

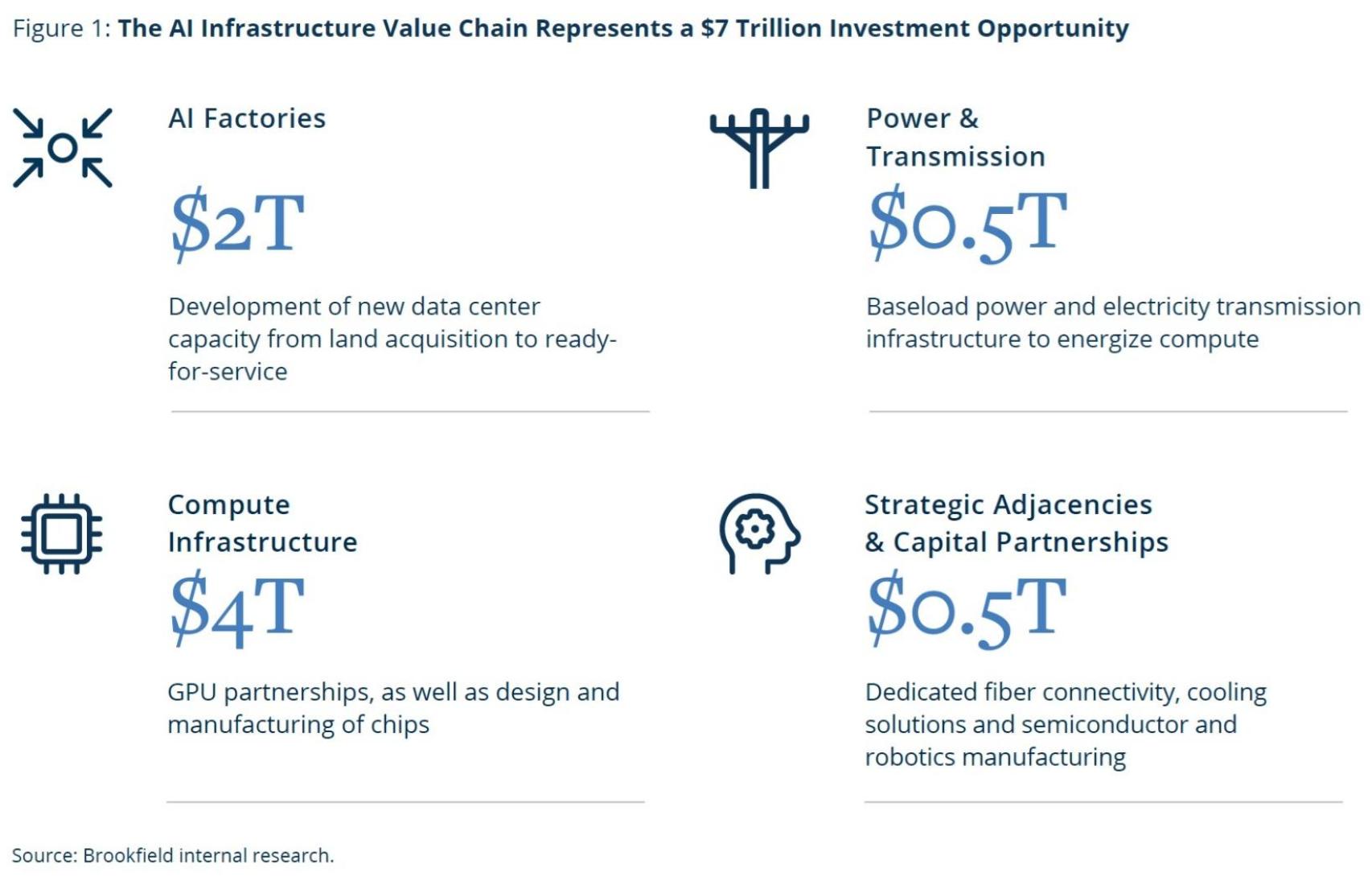

En su opinión, la columna vertebral de la inteligencia artificial constituye una oportunidad de inversión de siete billones de dólares en los próximos 10 años. Desglosan esta inversión masiva en cuatro áreas principales:

1) Infraestructura de computación ($4B): incluye tanto la fabricación y el diseño de chips como las GPU (Unidades de Procesamiento Gráfico). Cuando elaboraron el informe, no tenían aún tanta notoriedad las alternativas de Google (TPU) ni de Amazon (Trainium). Así que el dato podría ser superior.

2) Fábricas de IA ($2B): se refiere al desarrollo de nueva capacidad de centros de datos, desde la adquisición de terrenos hasta su puesta en servicio.

3) Energía y transmisión ($0,5B): inversión necesaria en energía de carga base e infraestructura de transmisión para alimentar la computación.

4) Adyacencias estratégicas y asociaciones de capital ($0,5B): conectividad de fibra dedicada, soluciones de refrigeración, y fabricación de semiconductores y robótica.

El crecimiento de la IA se mantiene firme, impulsado por dos factores clave: la demanda soberana (nacional) y la eficiencia tecnológica.

Los gobiernos han convertido la IA en una prioridad estratégica soberana, impulsada por la seguridad nacional y el comercio. La Comisión Europea, por ejemplo, lanzó la Iniciativa InvestAI con el objetivo de movilizar hasta 200.000 millones de euros para apoyar la construcción de cuatro gigafábricas de IA en la UE.

Un factor crucial que impulsa la demanda es la paradoja de Jevons: la mayor eficiencia conduce a un mayor consumo. A medida que el precio unitario de la IA disminuye, el consumo total aumenta.

Esto se ilustra en el siguiente gráfico, que muestra que, aunque el precio real de la electricidad en EEUU cayó un 65% en 70 años, el mercado global de la electricidad se quintuplicó porque el consumo total se expandió 15 veces:

A pesar de que los modelos de IA se vuelven más eficientes, las empresas tecnológicas más grandes del mundo siguen aumentando su inversión. El mayor gasto tecnológico de la historia muestra el gasto de capital (capex) de los hiperescaladores (Amazon, Microsoft, Google, Meta y Oracle), proyectando un total de 325.000 millones de dólares en 2025:

Hay componentes críticos de la infraestructura. Para adoptar la IA a gran escala, se requiere una infraestructura robusta:

- Fábricas de IA y energía: son centros digitales modernos que utilizan refrigeración avanzada (líquida o por inmersión) y redes especializadas, a diferencia de los centros de datos tradicionales. Se espera que la rápida adopción de la IA generativa (GenAI) acelere la demanda de centros de datos.

Observemos la proyección de la demanda de centros de datos para la nube frente al entrenamiento e inferencia de IA:

La capacidad de los centros de datos de IA aumentará 10 veces para 2034:

La demanda de energía es crítica. Los chips de IA tienen una densidad de potencia aproximadamente 10 veces mayor que los servidores típicos:

- Infraestructura de computación: las GPU son el corazón de la computación de IA. Se proyecta que la base instalada de GPU crecerá unas siete veces para 2034:

Un modelo de negocio en crecimiento es el de las GPU as a service, donde las empresas alquilan capacidad de GPU. Este negocio superará los 250.000 millones de dólares para 2034:

- Cuellos de botella y desafíos futuros: la energía es el principal. Los centros de datos de IA necesitan diseños modulares para adaptarse a la rápida evolución de la tecnología de chips.

¿Por qué la energía es un cuello de botella para el desarrollo de centros de datos a hiperescala? La cola de interconexión para asegurar la energía puede tardar hasta 72 meses (seis años o más de media en EEUU), mientras que la construcción de la instalación sólo lleva de 12 a 24 meses. Esto obliga a buscar soluciones de energía in situ:

En cuanto a las cargas de trabajo, se espera un cambio significativo: el 75% de la futura demanda de computación de IA provendrá de la inferencia para 2030. La inferencia (ejecutar modelos en producción) se convertirá en la carga de trabajo dominante, superando el entrenamiento:

La computación cuántica tiene el potencial de digerir problemas complejos mucho más rápido que los ordenadores tradicionales y promete a largo plazo mejorar la IA. Sin embargo, aún faltan al menos cinco años para que tenga un impacto en las cargas de trabajo de IA convencionales.

Los primeros prototipos (por ejemplo, el chip Willow de Google) han mostrado avances en la reducción de errores, y algunos proveedores de coubicación (Equinix, Telefónica) incluso han comenzado a alojar computadoras cuánticas junto con servidores clásicos.

Con el tiempo, las máquinas cuánticas requerirán un soporte de infraestructura similar al de la IA: energía confiable, refrigeración especializada (a menudo criogénica) y aislamiento de vibraciones y ruido electromagnético. Por ahora, la planificación práctica de la infraestructura de IA sigue centrándose en las GPU y TPU (Unidades de Procesamiento Tensorial).

Estamos entrando en una nueva era en la que los modelos de IA y la robótica se están integrando en sistemas de infraestructura física, lo que exige entornos e infraestructura escalables y realistas para operar.

Existen dos tipos de robótica: la de propósito general y la de propósito específico. La de propósito general con forma humana (robots humanoides) representa la oportunidad más importante, porque el mundo ya está diseñado para los humanos. Si bien esto aún está en sus inicios, se vaticina una curva de adopción en forma de “S” dentro de 10-15 años, lo que generará una enorme ola de inversión.

Finalmente, para evitar la obsolescencia tecnológica, los centros de IA necesitan diseños modulares para que los sistemas de alimentación y refrigeración puedan actualizarse rápidamente a medida que se implementan nuevos chips y formatos. La flexibilidad es clave: por ejemplo, las instalaciones pueden diseñarse con espacio y tuberías para la futura refrigeración por inmersión.

Feliz semana y recordemos esta afirmación de Jensen Huang (CEO de Nvidia): “Así como las centrales eléctricas impulsaron la anterior revolución, las fábricas con IA están impulsando una nueva revolución industrial. La IA es la infraestructura para el progreso de la sociedad y ahora es el momento de construirla”.