Esta semana entraremos en el mes de febrero y no sólo no tenemos unos Presupuestos Generales del Estado (PGE) para 2024 aprobados en Cortes, sino que tampoco tenemos un proyecto aprobado en Consejo de ministros, que es el punto partida de su larga tramitación.

Al parecer, ni siquiera se ha empezado a negociar con los partidos políticos que conforman la mayoría parlamentaria. Una mayoría política que, en temas relacionados con la economía, es especialmente compleja. Además del principal partido, el PSOE, dicha mayoría incluye a dos partidos estatales de izquierdas enfrentados entre sí (Sumar y Podemos), a tres partidos nacionalistas de derechas (Junts per Catalunya, Partido Nacionalista Vasco y Coalición Canaria) que, además de defender a sus territorios, a veces con desmesura, compiten, en el caso catalán y vasco, con sus respectivos partidos nacionalistas de izquierda (Esquerra Republicana de Catalunya y EH Bildu), de los que están bastante alejados en lo que concierne a materias económicas.

Además, está el partido nacionalista de izquierdas gallego (Bloque Nacionalista Galego), que no confronta directamente con ningún partido nacionalista de derechas en su territorio, pero que, en vísperas de unas elecciones autonómicas de Galicia, va a competir de facto con todos los partidos de ámbito estatal que concurren a esta convocatoria del 18 de febrero. Todo ello por no hablar del Senado, donde el Partido Popular tiene mayoría absoluta y tratará de torpedear este importante proyecto de Ley.

La probabilidad de que haya unos PGE 2024 aprobados en junio es bastante baja

Con este panorama, la probabilidad de que haya unos PGE 2024 aprobados en junio es bastante baja. Sería una de las pocas veces en la historia democrática española en que llegamos a ese mes sin tener el proyecto de presupuestos aprobado, excepto en los casos en los que ha habido una extensión o prorroga de los mismos.

Al fin y al cabo, en el mes de junio, antes de que finalice el primer semestre, ya se tendrían que empezar a preparar los presupuestos de 2025, de forma que se negociaran a la vuelta del verano y se aprobara el proyecto antes del 1 de octubre, que es la fecha límite legal para su presentación en el Congreso y disponer, así, de 3 meses de tramitación, con ida y vuelta del Congreso al Senado, para estar listos para entrar en vigor el 1 de enero del año siguiente.

Antes de que finalice el primer semestre, ya se tendrían que empezar a preparar los presupuestos de 2025

Así, el artículo 134.3 de la Constitución establece que “el Gobierno deberá presentar ante el Congreso de los Diputados los Presupuestos Generales del Estado al menos tres meses antes de la expiración de los del año anterior”.

Evidentemente esta regla se incumple si no se dan las condiciones necesarias para satisfacer dicho precepto constitucional, que inexcusablemente requiere que el Congreso de los Diputados esté legalmente constituido y pueda disponer del plazo suficiente para examinar, enmendar y aprobar la Ley de Presupuestos.

Esos fueron los casos en los que la investidura del presidente del Gobierno tuvo lugar a finales de año. Ocurrió con Felipe González en 1982 (investido el 1 de diciembre, tras su victoria por mayoría absoluta en octubre), con Rajoy en 2011 (investido el 20 de diciembre, tras su victoria por mayoría absoluta un mes antes) y el de Sánchez en 2023 (investido el 16 de noviembre, pese a que las elecciones fueron en julio, y tras una investidura fallida de Feijoo).

En los dos primeros casos de “investidura a final de año”, los presupuestos se aprobaron muy fuera de plazo. El de 1983, nada menos que el 13 de julio de ese año y el de 2012, el 30 de junio, aunque se habían aprobado sus correspondientes proyectos de Ley en consejo de ministros y remitido a las Cortes el 30 de marzo de 1983 y 2012, respectivamente.

Conviene recordar que, en ambos casos, los gobiernos resultantes disfrutaban de una mayoría absoluta en el Congreso y en el Senado, lo que evitaba el complicado trámite de la negociación con otras fuerzas políticas como requisito ineludible para su aprobación.

Aun así, todo el proceso de tramitación, desde la aprobación del proyecto de PGE en Consejo de ministros hasta la aprobación final de la Ley, en doble vuelta en el Congreso, y su publicación en el BOE fue de, al menos, 3 meses. Por tanto, en el caso que nos ocupa, ¿no sería mejor una prórroga presupuestaria de los presupuestos de 2023 durante 2024 y ponerse a trabajar (y negociar) después de las elecciones gallegas y antes de las europeas unos presupuestos para 2025?

En perspectiva

Antes de hacer un repaso a nuestra historia reciente conviene hacer una precisión terminológica. Técnicamente, si el 1 de enero de cualquier año no hay unos presupuestos aprobados, automáticamente se prorrogan los de año anterior. En el transcurso del año se se podrían terminar aprobando unos nuevos o no.

En el primer caso lo voy a llamar “extensión” presupuestaria. En el segundo, en el que no se aprueban unos nuevos y se usan los del año anterior hasta que se aprueban los del año siguiente, lo voy a llamar “prórroga” presupuestaria, estrictamente hablando. Por ejemplo ahora mismo los presupuestos de 2023 están prorrogados, por que no hay unos nuevos, pero la discusión es si se deben aprobar los nuevos a lo largo de 2024 (en cuyo caso estaríamos hablando de “extensión”) o deberíamos renunciar a ello y saltar directamente a los de 2025, que es lo que voy a defender en este artículo. En ese caso lo llamaríamos “prórroga”.

En nuestra democracia ha habido tanto “extensiones” como “prórrogas” presupuestaria, que paso a enumerar a continuación.

1979: tras el referéndum que aprueba la Constitución el 6 de diciembre de 1978, se disuelven las Cortes y se convocan elecciones en marzo de 1979. La aprobación de los presupuestos de este año se demora hasta el 20 de julio. Por tanto, tiene lugar una “extensión” de los PGE de 1978.

1983: como ya hemos comentado antes, la investidura de González en diciembre de 1982, hace que los PGE de 1983 no se aprueban hasta el 13 de julio de ese año. Se trata, por tanto, de una “extensión” presupuestaria.

1996: en octubre de 1995, al iniciarse la tramitación de los PGE del año siguiente, todos los grupos parlamentarios, salvo el PSOE, aprueban una enmienda a la totalidad que tumba el proyecto de ley. El gobierno socialista disuelve las Cortes y convoca elecciones para marzo de 1996, que gana el PP. Esto supone el final de la “era González”. Aznar es investido en mayo y se empieza a trabajar en los PGE de 1997. Por tanto, en 1996 hay una “prórroga” presupuestaria, estrictamente hablando.

2012: también lo hemos mencionado anteriormente. La investidura de Rajoy ocurre en diciembre de 2011 y los presupuestos de 2012 no se aprueban hasta el 30 de junio de dicho año. Se trata, por tanto, de una “extensión” presupuestaria.

2016: se trata de un caso único en la democracia. Dado que en diciembre de 2015 iba a haber elecciones generales y, temiendo el gobierno del PP perder la mayoría absoluta, como así fue, se adelanta su aprobación a antes de que termine la legislatura y en octubre de 2015 ya estaban publicados en el BOE los PGE de 2016. Se trata, por tanto, de un inédito “adelantamiento” presupuestario.

2017: en las elecciones de finales de 2015 ningún partido consigue una mayoría de investidura y las elecciones se repiten en junio de 2016, en los que se mantiene una situación de bloqueo, que finalmente se resuelve con la abstención del PSOE. Rajoy es investido en octubre de 2016 y se inicia la tramitación de los presupuestos de 2017, cuya aprobación no llega hasta el 28 de junio de 2017. Se trata, así, de una “extensión” presupuestaria.

2018: las dificultades para conseguir una mayoría retrasan la aprobación de los PGE, publicados en el BOE del 3 de julio, con el apoyo del PNV y otros. Se trata, de nuevo, de una “extensión” presupuestaria. Sorprendentemente, a los pocos días, el Congreso, con apoyo del PNV, aprueba una moción de censura contra Rajoy y Pedro Sánchez es investido presidente el 1 de junio, pero ello no impide el final de la tramitación de los PGE de 2018.

2019: Pedro Sánchez no consigue aprobar los PGE de ese año y se prorrogan los de 2018, los últimos de Montoro. Se convocan elecciones en abril de 2019, que se repiten en noviembre y, obviamente, no da tiempo de aprobar unos nuevos. Se trata, por tanto, de una “prórroga” presupuestaria, estrictamente hablando.

2020: pese a que las elecciones generales mejoran la mayoría parlamentaria socialista, el estallido de la Covid19 provoca que los PGE se vuelvan a prorrogar. Se trata de una prórroga en sentido estricto, manteniéndose los PGE de Montoro de 2018. Es la primera vez en la democracia en la que se prorrogan dos veces seguidas.

Para los años 2021, 2022 y 2023, los PGE se aprueban en fecha, es decir antes del 1 de enero de los respectivos ejercicios.

2024: como dijimos al principio de este artículo, la tardanza en la investidura tras las elecciones de julio de 2023, ha hecho que entremos técnicamente en “prórroga presupuestaria”. Ahora bien, ¿se va a tratar de una “extensión”, como la que ha ocurrido en 1979, 1983, 2012, 2017 y 2018, o de una “prorroga” estricta como las que hubo en 1996, 2019 y 2020?

Es decir, ¿va a haber finalmente unos presupuestos en 2024, o se van a mantener los de 2023 y empezar a trabajar los de 2025? En este artículo voy a defender que, en mi humilde opinión, se debe optar por la segunda de las opciones.

Las ventajas de una “prórroga”

La prórroga presupuestaria no está bien vista en muchos ambientes técnicos o políticos. Muchas veces se le asocia erróneamente a un “fracaso” político. En esta percepción sin duda influye la opinión de los técnicos de Hacienda, que dedican meses a desmenuzar todas las partidas de las cuentas públicas, con el lógico deseo de verlas aprobadas y publicadas en el BOE.

Para muchos políticos, el recuerdo de 1996, que coincidió con el final de la “era González”, aunque ese cierre habría llegado más tarde o más temprano, independientemente de los Presupuestos. También algunos pueden asociarla con la agitación de 2019, tras la moción de censura que termina con Rajoy y el cambio de mayoría, en dos etapas, una en la que parecía que la nueva mayoría sería PSOE + Ciudadanos y otra, en torno a PSOE + Podemos.

La prórroga presupuestaria no está bien vista en muchos ambientes técnicos o políticos.

Pero una prórroga presupuestaria no tiene por qué ser un fracaso político. Por el contrario, se puede interpretar como una “inversión” en la que, se reduce la incertidumbre tanto de las instituciones como de las empresas. Además, se evita el desgaste de llevar a cabo una doble negociación a múltiples bandas, una para 2024 y otra para 2025, en un espacio temporal de apenas unos meses.

Además, la prórroga acaba recuperando el calendario “normal”, es decir, el de tener los presupuestos listos el 1 de enero. Finalmente, la prórroga puede significar que el gobierno se garantiza la legislatura porque, si se consigue pactar un presupuesto en 2025, se podría gobernar, en el peor de los casos, con una prórroga del mismo para 2026 y la primera parte de 2027.

Las ventajas económicas

Si hay claras ventajas políticas, tampoco son desdeñables las económicas. La prórroga no tiene por qué perjudicar el cumplimiento de los objetivos de déficit. Por el contrario, podría incluso favorecerlo en un año que es crucial, pues se termina la suspensión de las reglas fiscales de la UE.

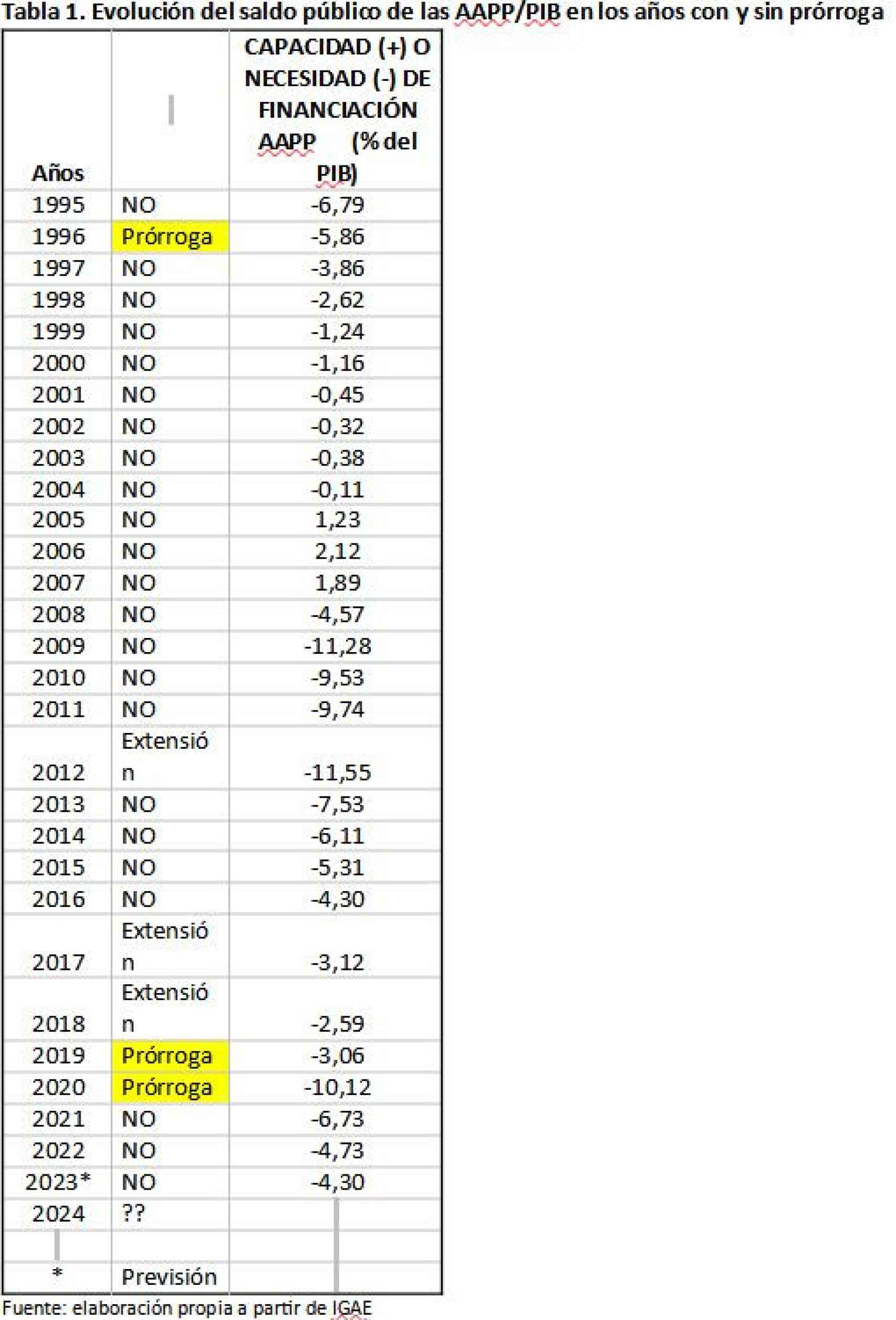

Ello podría generar una favorable acogida de los mercados financieros, porque no sólo se reduce la incertidumbre política, sino también la económica. En la Tabla 1 presento la serie de saldo público (déficit en – y superávit en +) desde 1995.

Evolución del saldo público de las AAPP/PIB en los años con y sin prórroga

No parece que haya ninguna correlación entre prórroga y aumento de déficit. En 1996 se redujo de forma significativa, en 2019 apenas aumentó y en 2020 tuvo lugar una explosión del déficit, pero no precisamente por la prórroga presupuestaria, sino por el golpe de la Covid 19.

Tampoco parece detectarse ninguna correlación entre extensión presupuestaria y aumento de déficit. Es verdad que en 2012 se incrementa mucho el déficit, pero es debido a la segunda ronda de la crisis financiera. En 2017 y 2018 se reduce el déficit, pese a la extensión de los presupuestos.

No parece que haya ninguna correlación entre prórroga y aumento de déficit

También es importante señalar que la prórroga presupuestaria no te limita la capacidad de gasto en caso de necesidad. En la Tabla 2 presento la evolución del Gasto no financiero del Estado desde 2002, tanto en niveles como en tasas de crecimiento y en porcentaje del PIB. Tampoco hay una correlación significativa entre prórroga o extensión presupuestaria y gasto público.

Evolución del gaso del Estado/PIB en los años y sin prórroga

En 2019, con prórroga presupuestaria, no sólo no aumenta el gasto público en términos de PIB, sino que se reduce. Si hubo aumento del déficit público ese año fue por el recorte de impuestos que hizo Montoro en los últimos presupuestos de 2018. Y en el año 2020, el hecho de que hubiera una prórroga presupuestaria no impidió un importante aumento del gasto para hacer frente a la emergencia económica y sanitaria por la pandemia, incluyendo trasferencias a las CCAA.

Para el caso de 2024, siempre se podría abordar mediante Real Decreto Ley la actualización de los salarios de los empleados públicos y las entregas a cuenta (transferencias) a las CCAA. No creo que el PP se oponga a ninguna de estas medidas.

La prórroga presupuestaria conlleva importantes ventajas políticas, pero también económicas

Finalmente, también en lo que concierne a 2024, el techo de gasto aprobado para este año, para el caso de que hubiera presupuesto, 199.129 millones de euros, no es muy distinto al que se aprobó para 2023. Apenas un 0,5% mayor. Es verdad que, desde un punto de vista económico, es un 9% superior si se excluyen los fondos europeos de ambos años. Pero, desde un punto de vista financiero, que es el que importa aquí para el argumento, las magnitudes son prácticamente idénticas.

Para concluir, la prórroga presupuestaria conlleva importantes ventajas políticas, pero también económicas. No tiene por qué perjudicar el crucial cumplimiento del déficit de este año, no limita el margen de maniobra en caso de emergencia y puede ser bien acogido por los mercados financieros, por cerrar una incertidumbre que afecta a muchas institucione y empresas. Entonces, ¿por qué no una prórroga presupuestaria?