El pasado 24 de febrero se cumplieron dos años desde la invasión de Ucrania por parte de Rusia y sus consiguientes impactos sobre los mercados de materias primas, fundamentalmente energéticas, el comercio internacional, la inflación, las políticas monetaria y fiscal y, finalmente, el crecimiento económico. Al coincidir el conflicto armado con el final de la pandemia que había paralizado buena parte de la economía mundial, fue inevitable la sensación de “prolongación de la crisis”. Sin embargo, la naturaleza del choque económico sufrido por las diferentes economías mundiales fue bien diferente en uno y otro caso. La Covid19 supuso un choque simultáneo negativo de demanda y de oferta para todos los países, aunque algunos los sufrieron más que otros en función de una serie de factores que analizo en mi libro “El virus interminable” (Penguin Random-House, 2022). La guerra de Ucrania, por el contrario, fue de entrada un choque de oferta negativo, principalmente energético, para los países importadores, y un choque de demanda positivo para los exportadores. Sin embargo, la posterior reacción de las políticas monetarias y fiscales y el grado de interdependencia económica, energética y comercial de los diferentes países, ha hecho que el impacto acumulado haya sido bastante más variado que el que correspondería a esa inicial clasificación de países importadores y exportadores de energía.

En la primera parte de este artículo me voy a centrar en las principales magnitudes de la economía mundial (crecimiento, comercio e inflación) y en la segunda en diferentes regiones y grandes países del mundo, para terminar con los países europeos.

Comercio, inflación y precios energéticos mundiales en los años de guerra.

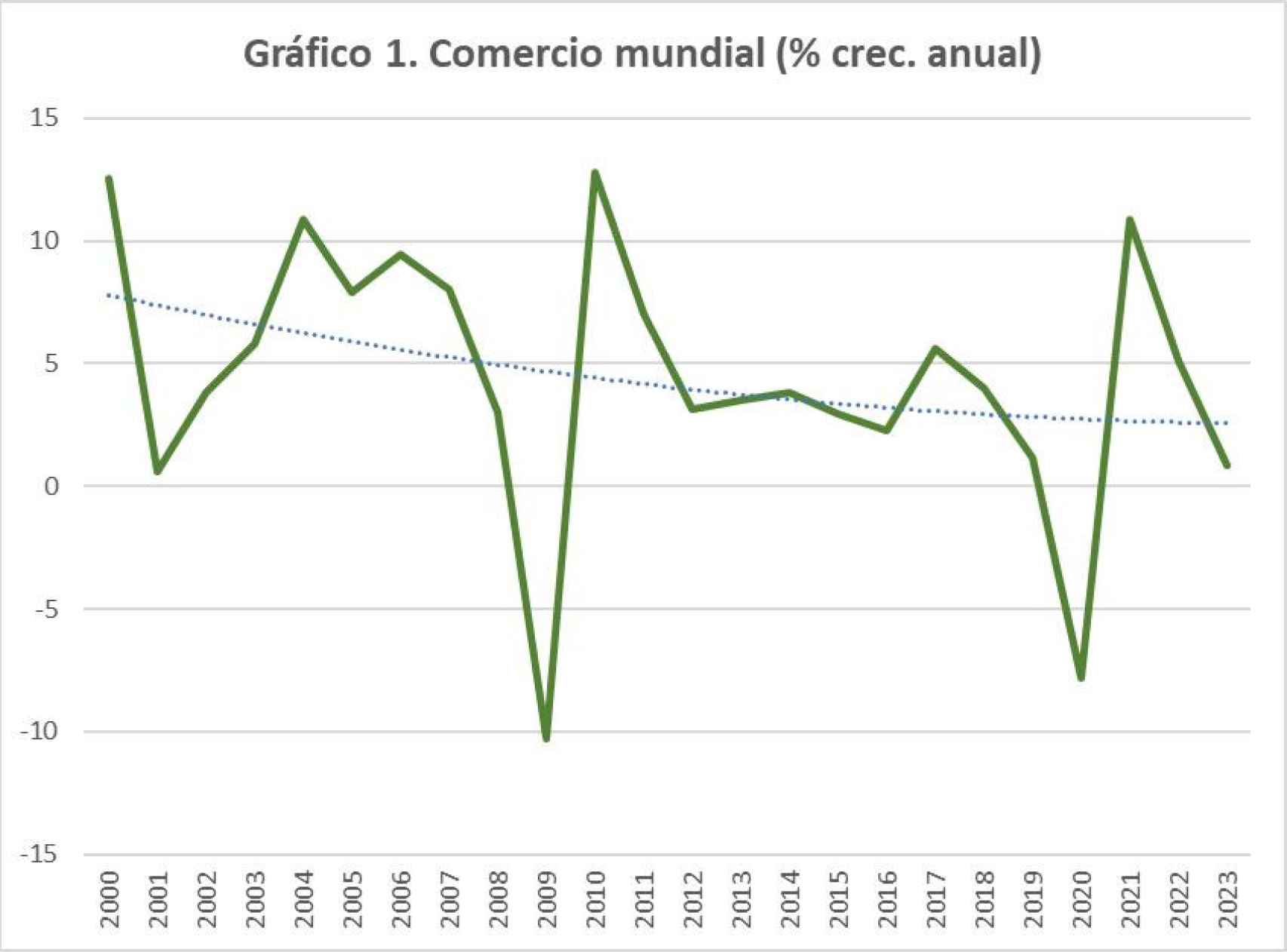

En el Gráfico 1 presento la tasa de crecimiento anual del comercio mundial en términos reales desde 2000 hasta 2023. Es indudable que, en estos dos años de conflicto bélico, ha habido un frenazo en el volumen de comercio mundial. Aunque no ha sido tan grave como el que ocurrió en la crisis financiera de 2008-2009, ni en la pandemia, sí se ha registrado una desviación significativa.

Desde el año 2000 el comercio mundial había un crecido a un ritmo promedio del 4,4% anual. Casi un 5% si excluimos el peor año de la pandemia, en que registró una caída del 7,8%. Y en estos dos años de la guerra lo ha hecho a un ritmo del 3%, es decir, casi dos puntos por debajo de su ritmo tendencial. Alguien puede decir, con razón, que este freno a los intercambios internacionales no se debe sólo a la guerra, sino que es parte de una tendencia a la “desglobalización”, como consecuencia en parte de las políticas proteccionistas y nacionalistas de muchos estados. En el gráfico he añadido una tendencia que no es concluyente, al menos desde el año 2000 y mucho menos desde 2009. En cualquier caso, el crecimiento del comercio mundial en estos dos años de guerra se habría situado por debajo de esa tendencia.

En el caso de la inflación, tal y como recoge el Gráfico 2, el impacto es menos discutible.

Tanto en el total mundial como en la Unión Europea se detecta un aumento muy significativo de la inflación durante los años de la guerra. En el caso mundial, la inflación promedio desde el principio del siglo XXI había sido el 3,9% y llegó a escalar hasta el 8,9% en 2022, cinco puntos más, y descender hasta el 6,3% en 2023, todavía por encima de ese promedio histórico. Y no se espera que baje del 5% en 2024. En el caso europeo, pese a tener una inflación históricamente mucho más baja que el total mundial (2%, la mitad), el impacto de la Guerra de Ucrania ha sido más fuerte, al alcanzar una tasa de dos dígitos en 2022 (10,6%). Es decir, en la Unión Europea la inflación se multiplicó por más de 5 con respecto a sus valores históricos. Sin embargo, el ajuste ha sido más rápido y al acabar 2023 se situaba por debajo del 4% y probablemente termine este año 2024 por debajo del 3%, tanto por la política monetaria de la eurozona, muy restrictiva, el débil crecimiento económico y el buen comportamiento salarial.

Una gran parte de este fenómeno inflacionista se debe a la evolución de los precios internacionales de la energía, tanto del petróleo como el gas natural. En el Gráfico 3 presento el nivel de precios de estas dos materias primas desde 2000 hasta 2023. El barril del petróleo se había situado en torno a los 50 $ durante la pandemia y subió a cerca de 100 $ en el primer año de la invasión de Ucrania.

Es decir, casi duplicó sus precios, con el consiguiente impacto sobre el IPC del transporte. Pero estos niveles del Brent no son históricamente elevados, tal y como recoge el Gráfico 3 (escala izquierda). En los años de la Gran Recesión (2009-2013) paradójicamente tuvimos un petróleo bastante caro, que no empezó a corregir hasta 2014. El repunte con la guerra de Ucrania fue significativo en tasa de variación porque se comparaba con el de los años de la pandemia. Pero no han sido unos precios muy altos, en niveles, si se comparan con los valores registrados en las dos últimas décadas.

El caso del gas natural es bien diferente. Tal y como recoge el Gráfico 3 (escala derecha), su precio internacional, con un índice igual a 100 en 2016, pasó de 70 durante la pandemia a 520 en 2022. Es decir, se multiplicó por más de 7. Ya había comenzado la escalada en la segunda mitad de 2021, cuando Rusia cortó el suministro a Ucrania. Ello explica que el repunte de la inflación empezase a finales de 2021, antes de la invasión rusa. El impacto del precio del gas es importante no sólo por los combustibles (calefacción y transporte) sino porque marca el precio en el marcado mayorista de electricidad. Ello obligó a cambiar la regulación del mercado eléctrico en algunos países. En cualquier caso, el viaje de ida y vuelta del precio del gas ha sido muy llamativo y hoy se encuentra en los niveles previos a la crisis de Ucrania, o incluso por debajo.

El impacto de la guerra en el crecimiento de las distintas regiones del mundo

Tratar de cuantificar el impacto de la guerra de Ucrania en las variables económicas no es fácil, sobre todo en las que presentan tendencia. Lo abordaré mirando el crecimiento medio del PIB desde el año 2000, y compararlo con el promedio de los dos años de la guerra, 2022 y 2023.

Empecemos por el total mundial. El crecimiento real promedio en lo que llevamos de siglo hasta la guerra de Ucrania ha sido un 3,6%, una cifra extraordinaria y semejante al crecimiento medio desde 1960 (3,5%). Esta cifra supone que la economía mundial se duplica cada 20 años. Si excluimos los dos años del Covid19 y calculamos el crecimiento desde 2000 hasta 2019, el crecimiento ha sido, lógicamente, superior: un 3,78%. Dado que en los dos años de la crisis de

Ucrania ha crecido en media un 3,22%, estamos hablando de un impacto negativo en el rango de -0,4 a -0,6.

Tabla 1. Crecimiento del PIB en distintas regiones del mundo

Se trata de un recorte significativo. Pero el crecimiento medio ha sido, en cualquier caso, bastante notable. Y no ha habido crecimientos negativos en estos dos años de guerra, como si los hubo tanto en la Gran Recesión (2009) como en la pandemia (2020).

En lo que se refiere a los principales países/regiones del mundo, los datos sugieren que el impacto sobre el PIB ha sido bastante asimétrico. Hay cinco regiones o grandes países que se han visto fuertemente perjudicadas y otros que no tanto. El caso de EE.UU. era esperable. Su crecimiento real en estos años de guerra no ha sido inferior al promedio del siglo registrado hasta los años de la pandemia. Y, si se incluyen dichos años, a la economía americana le ha ido mejor durante la guerra que antes de la misma. El caso de China es el contrario. Incluso metiendo 2022 en el período Covid19, y no en la guerra, ha sufrido un fuerte impacto negativo con la crisis de Ucrania, probablemente por su dependencia energética y sus vínculos con los intercambios comerciales internacionales. Muchos dirán que China ha sufrido un frenazo a su crecimiento por motivos estructurales internos (sector inmobiliario y financiero, debilidad del consumo y de la inversión, etc.). Es posible que sea así. Pero el conjunto de la región “Asia emergente” ha registrado también un crecimiento muy debajo del tendencial. En cualquier caso, no tiene sentido decir, como muchas veces se escucha, que “China es uno de los grandes beneficiados de la Guerra de Ucrania, porque hace trampas y se salta las sanciones a Rusia. La India ha tenido también un impacto negativo, si se compara con el período previo a la pandemia. Y también lo ha tenido, y en mucha mayor magnitud, el África subsahariana. En el lado de los ganadores se encuentra Latinoamérica, con un crecimiento casi un punto superior durante la guerra. Y ello sólo en parte por tratarse de una región exportadora de materias primas, tanto agrícolas como energéticas. También han debido influir las políticas expansivas seguidas, tanto monetarias como fiscales. La región “Oriente Medio y Asia Central” registra un impacto negativo en parte por su proximidad con el país protagonista del conflicto. Pero también porque no incluye a los países del Golfo Pérsico. Si tomamos un país representativo de esta subregión, como es Arabia Saudí, la guerra le ha afectado positivamente, como corresponde a un país exportador de petróleo.

Quizás lo más llamativo de esta Tabla 1 es que la Unión Europea aparece como uno de los “ganadores” de este conflicto, con un crecimiento durante la guerra medio punto por encima de su crecimiento tendencial. Más adelante haré el desglose de los diferentes países europeos para tratar de arrojar luz a este sorprendente dato.

En lo que se refiere a las balanzas por cuenta corriente no hay muchas sorpresas, tal y como recoge la Tabla 2.

Tabla 2. Balanzas por cuenta corriente en distintas regiones del mundo

Las regiones beneficiadas en su balanza exterior han sido EE.UU., la Unión Europea y Oriente Medio/Asia central. China y el conjunto de Asia emergente se han visto fuertemente perjudicadas en su comercio exterior, como también lo ha sido el África subsahariana. Y, en menor escala, la India. Resulta sorprendente que Latinoamérica haya visto su crecimiento del PIB favorecido y su saldo por cuenta corriente perjudicado. Una posible explicación, como decía antes, puede estar en sus políticas internas.

El impacto de la guerra en el crecimiento de Europa

Para finalizar, en esta sección analizo el crecimiento de todos los países europeos en sentido amplio. Es decir, incluyo a los países de la Unión Europea y a otros que no los son, como Noruega, Islandia, Reino Unido, Suiza, Serbia, Bosnia-Herzegovina y Turquía.

La Tabla 3 recoge los crecimientos promedios de todos esos países con la misma metodología de los apartados anteriores. Además de la UE y de distintas definiciones de la eurozona (los actuales 20 miembros y los que eran miembros de facto en cada año), la tabla recoge el crecimiento de 34 países, los 27 de la UE y los 7 señalados anteriormente. De esos 34, la mitad son “ganadores”, es decir, que han crecido más durante estos dos años de guerra que en el promedio tendencial anterior, tanto incluyendo los años de Covid19 como excluyéndolos. Y los otros 17 son “perdedores”, utilizando la misma definición.

En el grupo de los beneficiados se encuentran, en primer lugar, los “mediterráneos” en sentido amplio, es decir, con Portugal. O, si se prefiere, los famosos “PIGS” (Portugal, Italy, Greece y Spain) según la terminología xenófoba inventada por el primer presidente del Banco Central Europeo, que en paz descanse. Todos tienen una desviación al alza de más de 2 puntos y, en el caso de Grecia y Portugal de cerca de 4. A este grupo mediterráneo habría que unir Malta (+3), Croacia (+2) y Chipre (+1). Y con impacto positivo, pero de menor magnitud, Bosnia- Herzegovina y Turquía (+0,2). Los únicos países mediterráneos que no aparecen en la lista de los beneficiados son Eslovenia (-0,4) y Serbia (-1,3), probablemente por sus estrechos vínculos con Alemania y Rusia, respectivamente. Fuera de las áreas cálidas del Mare Nostrum nos encontramos a países con un claro impacto positivo, como son Islandia (+3), Dinamarca (+1), Francia, Bélgica, Países Bajos y el Reino Unido. Parece que, además del factor sureño, la distancia con Rusia ayuda. Cuanto más lejos mejor. Una excepción es Austria (+1), que tiene un crecimiento muy superior a su promedio, pese a su localización. También Noruega (+0,3), pero en este caso su proximidad con Rusia se ve compensada con el hecho de ser país exportador de petróleo.

Tabla 3. Crecimiento del PIB en los distintos países europeos

En el lado de los países perdedores destacan fuertemente los países bálticos Estonia (-6), Lituania (-3) y Letonia (-2), además de Chequia y Eslovaquia (-2), Serbia, Polonia, Suecia y Finlandia (-1), Alemania (-0,6), Hungría, Bulgaria y Rumania (-0,5), Eslovenia (-0,4). El impacto sobre Suiza e Irlanda es negativo, pero poco significativo.

Los diferentes pesos de los países explican que, en promedio, tanto la Unión Europea (+0,6) como la Eurozona (+0,8) aparezcan como regiones “relativamente beneficiadas” por la guerra de Ucrania. Es posible que los países mediterráneos hayan salido más tarde de la pandemia y sus datos de rebote se solapen con el inicio de la guerra. También que hayan aprovechado mejor la suspensión de las reglas fiscales para llevar a cabo una política fiscal más expansiva. Pero, en cualquier caso, la “venganza de los PIGS” es la única buena noticia asociada a esta guerra absurda y dolorosa. Veremos si se mantiene los próximos años.