En un interesante debate organizado por Bestinver y Europa Press el pasado 21 de mayo, y en el que tuve el honor de participar, me quedó claro que, entre los economistas, no tenemos un diagnóstico consensuado sobre cuál es la situación del ahorro en España. Sin una visión acordada sobre este tema, es muy difícil llegar a conclusiones compartidas en cuestiones básicas sobre cuál es el potencial de crecimiento de la economía española, hasta qué punto sufriremos una dependencia financiera del exterior o cuál debe ser la orientación de la fiscalidad en nuestro país.

Es bien sabido que, a partir de las cuentas nacionales, se puede demostrar que siempre se cumple la igualdad entre ahorro e inversión. Dado que todos compartimos que la inversión es el motor del crecimiento a largo plazo, pues determina la acumulación de capital físico, humano y tecnológico, el ahorro se convierte en una condición necesaria, aunque no suficiente, para ese crecimiento potencial.

Cuando hablamos de ahorro tenemos que distinguir entre “ahorro nacional” y “ahorro procedente del exterior”. Este último equivale al flujo de capitales procedente de otros países y coincide con nuestro déficit por cuenta corriente. Este flujo de ahorro del exterior se va acumulando en lo que se conoce como nuestra deuda externa.

Por tanto, si queremos crecer sin depender de la financiación exterior, nuestra inversión se debería financiar con nuestro ahorro nacional. A su vez, este ahorro nacional se descompone en ahorro privado (de familias y empresas) y ahorro público. Un país puede tener mucho déficit público (ahorro público negativo) y aun así no depender del exterior si tiene una tasa de ahorro privado elevado que lo compense.

Ese es el caso, por ejemplo, de la economía japonesa. Otros países como los nórdicos o Alemania, tienen tasas de ahorro privados razonables y, además, se acompañan de unos déficits públicos razonables o incluso superávits. Por todo ello, la igualdad entre ahorro e inversión se puede expresar de forma sintética en la siguiente ecuación:

Inversión= ahorro privado + ahorro público + déficit exterior

A partir de esta ecuación podemos analizar el “modelo” de crecimiento a largo plazo elegido por cada país. En principio, no tiene nada de malo depender del ahorro exterior, pues ello nos permitiría consumir mucho, tener mucha deuda privada y exhibir déficits públicos abultados (mucho gasto, pocos impuestos o ambas cosas a la vez). Es decir, crecer sin sacrificios y “que ahorren ellos”.

El ahorro nacional en España es insuficiente

El problema de este modelo es que, bien por causa de una crisis financiera internacional, como ocurrió en 2008, o bien en caso de que nuestro país sufra una pérdida de confianza de los mercados financieros, se produzca un cierre del grifo exterior y un colapso de la economía. En esos casos tendríamos que acudir a aumentar nuestro ahorro privado (dejar de consumir) o el ahorro público (recortar gastos o subir impuestos).

Pero sería el peor momento para hacerlo, pues agraviaría la crisis económica interna. Depender del exterior es muy placentero porque nos ahorra sacrificios. Pero esos sacrificios se multiplican por varias veces en caso de una crisis financiera o cierre del grifo externo. Es decir, es un modelo tremendamente arriesgado.

En este artículo, como en ese debate al que me refería al principio, defenderé que el ahorro nacional en España es insuficiente. Y en un artículo posterior trataré de explicar las causas que explican esa insuficiencia y las posibles medidas para corregirlo.

El ahorro en España es insuficiente

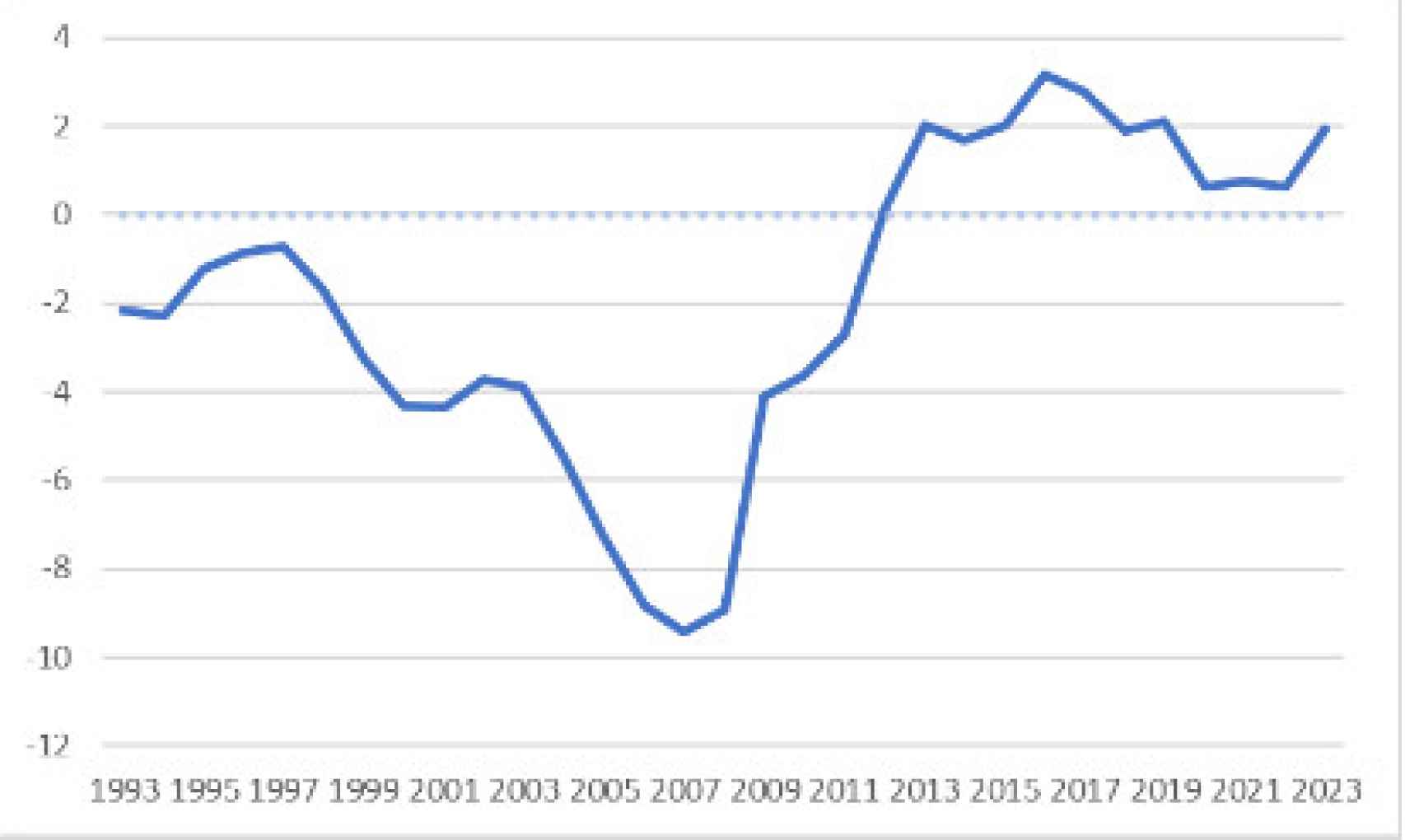

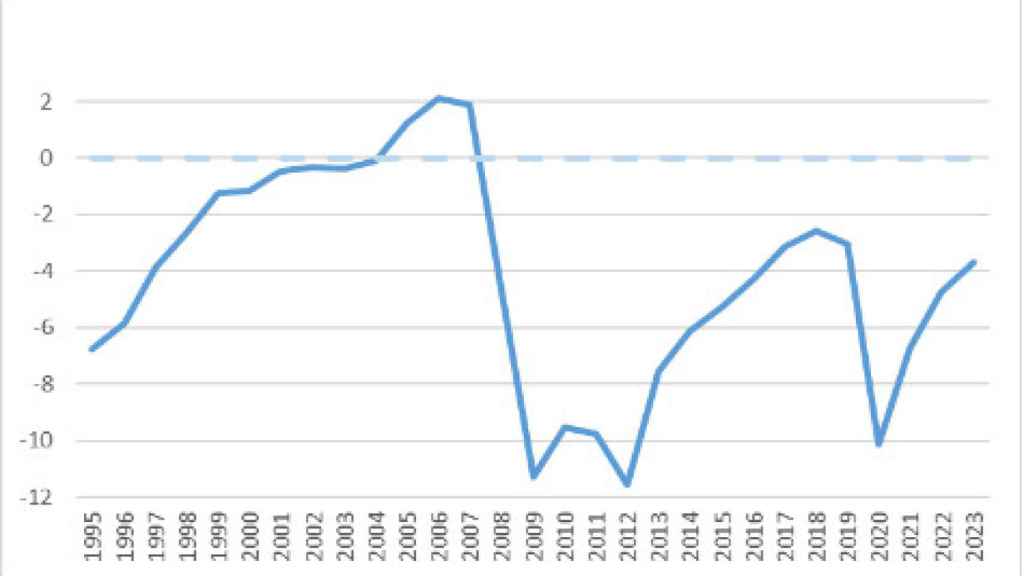

La mejor forma de demostrar esta afirmación es a partir de la serie de saldo exterior (o saldo por cuenta corriente) de la economía española. Usando la ecuación/identidad descrita anteriormente, si un país no puede financiar su inversión con ahorro nacional (público y privado), tiene que acudir al déficit exterior. La evolución de este saldo para la economía española se recoge en el Gráfico 1.

Gráfico 1. Saldo exterior de la economía española (% PIB)

En los últimos 30 años, nuestro déficit exterior promedio ha sido un 1,9% del PIB. Y, desde que se creó el euro en 1999, incluso peor: un 2% del PIB. Destacan los “años locos” tras la entrada en la moneda única, descritos en mi libro La Falsa Bonanza (2015), en los que el déficit exterior se disparó, alcanzando el 10% del PIB en 2007, con el consiguiente aumento de la deuda externa.

Es importante recordar que este déficit externo se produjo pese a que hubo superávit público en 2005,2006 y 2007 (los únicos de la democracia). Por tanto, ese saldo exterior negativo lo explicó un escaso ahorro privado (tanto de los hogares como de las empresas) insuficiente para financiar una brutal inversión, fundamentalmente inmobiliaria, aunque también en infraestructuras poco productivas.

En los últimos 30 años, nuestro déficit exterior promedio ha sido un 1,9% del PIB

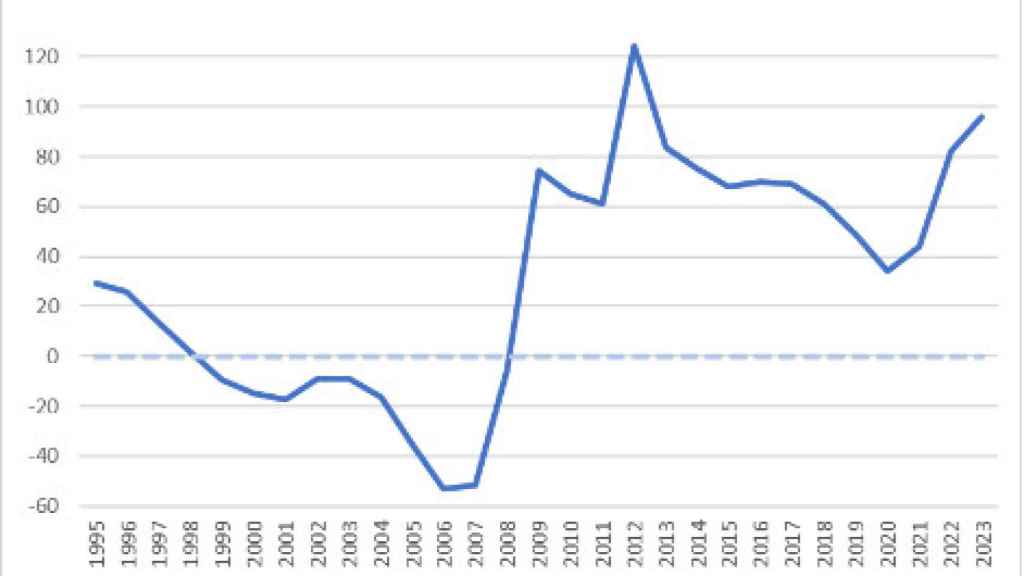

En el Gráfico 2 presento los datos, en miles de millones de euros, del ahorro empresarial en España desde 1995.

Gráfico 2. Ahorro de las empresas españolas (en MM euros)

Resulta llamativo que, coincidiendo con la entrada de España en el euro, el ahorro empresarial fuera negativo y continuó siéndolo hasta la crisis financiera de 2008, en que se produjo un ajuste brusco. Antes de la crisis, las empresas no sólo no financiaban su propia inversión, sino que se endeudaban con el exterior para llevar a cabo sus proyectos dentro y fuera del país.

Este aumento de la deuda empresarial, muchas veces explicado por las compras de empresas en otros países (el “exceso de internacionalización” del que hablo en La Falsa Bonanza), ocurrió porque las grandes empresas abusaron del endeudamiento aprovechando un período de bajos tipos de interés y de facilidad de crédito, y fue una de las causas que explican el déficit exterior y el aumento de la deuda externa de España.

Muchas de estas empresas achacaron al gobierno de Zapatero la severidad de la crisis, en lugar de haber reconocido su implicación en la misma y haber hecho la consiguiente autocrítica. A partir de la crisis, se termina la “fiesta” del sobreendeudamiento empresarial y se vuelve a niveles de ahorro corporativo positivo, aunque de magnitud insuficiente como para financiar las necesidades de inversión de la economía española.

Volviendo a nuestro déficit exterior, es cierto que en los últimos años ha habido un superávit por cuenta corriente, de un 1,8% del PIB en promedio desde 2013 que algunos consideran “permanente”. Eso sería, sin duda, un cambio estructural muy relevante en nuestra economía: la posibilidad de crecer con nuestro ahorro nacional, sin necesidad de acudir al ahorro exterior.

A partir de la crisis, se termina la “fiesta” del sobreendeudamiento empresarial

Sin embargo, es aun pronto para poder certificar ese cambio estructural. Una parte del superávit exterior se explica por el ajuste necesario tras la crisis de 2008. Otra parte se debe a que tenemos un euro muy competitivo desde 2014. Además, las subidas recientes de tipos de interés han debido aumentar la tasa de ahorro privado. Finalmente, las ratios de inversión de los últimos años han estado por debajo del promedio histórico, lo que ha ayudado a mantener el saldo exterior positivo.

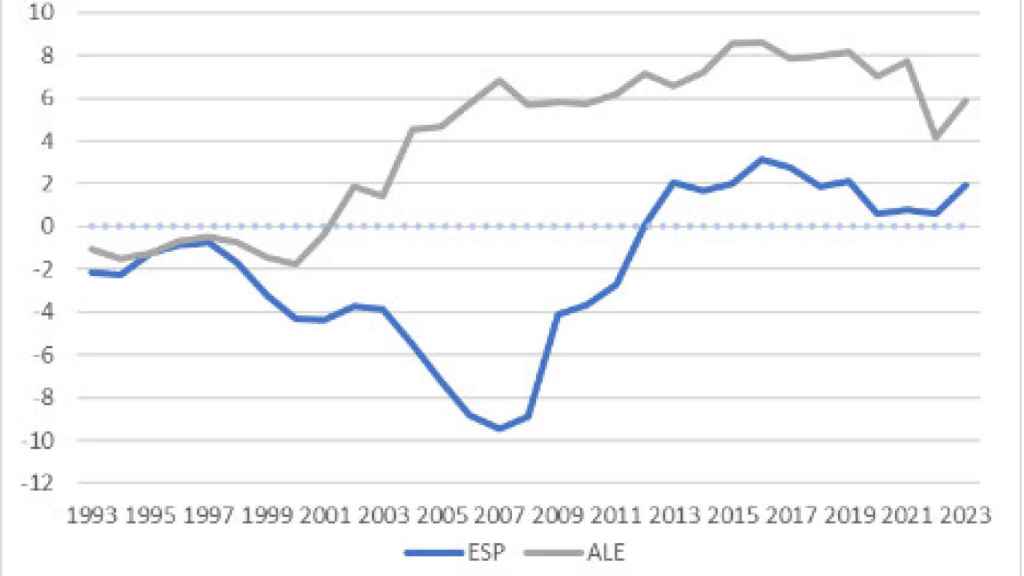

En cualquier caso, y pese a este reciente superávit exterior, no conviene lanzar las campanas al vuelo y afirmar que en nuestro país ya no hay una insuficiencia de ahorro. No la habría si tuviéramos un saldo exterior como el de Alemania, por poner un ejemplo. En el Gráfico 3 presento el saldo exterior de Alemania comparado con el español.

Gráfico 3. Saldo exterior de España (ESP) y Alemania (ALE) en % del PIB

En el caso alemán sí podemos concluir que no tienen una insuficiencia de ahorro. Desde 1993 tienen un saldo exterior promedio positivo del 4% del PIB, y desde que se creó el euro, (Alemania ha sido una de las economías más favorecidas por la creación de la moneda única) el superávit externo promedio ha escalado hasta el 5,2% del PIB, frente al déficit promedio del 2% del PIB de la economía española.

¿Y cómo se han comportado los componentes del ahorro nacional: el ahorro privado y el ahorro público? Dentro del ahorro privado, ya hemos visto la evolución del ahorro empresarial. En lo que se refiere al ahorro de los hogares, su evolución reciente se presenta en el Gráfico 4.

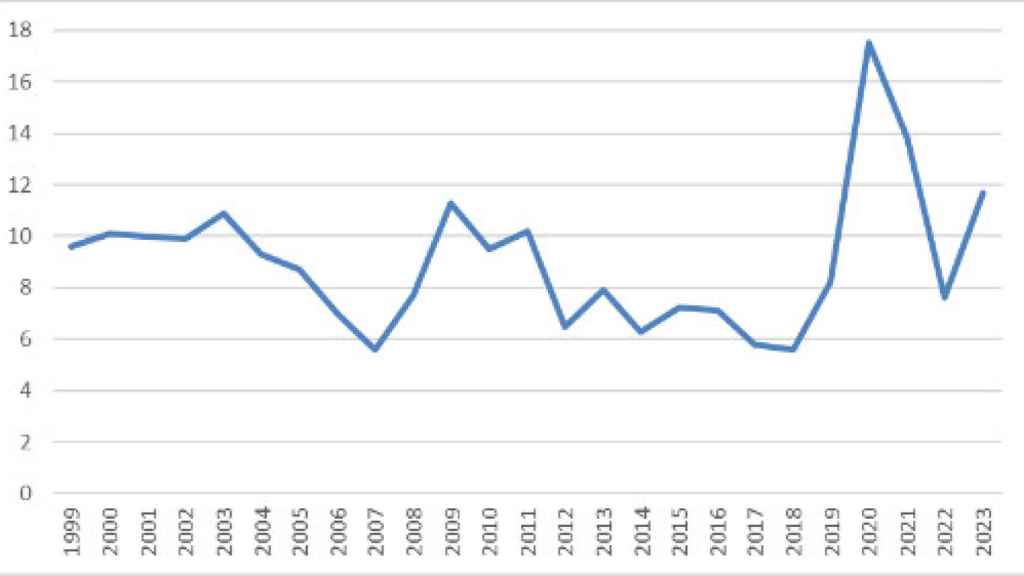

Gráfico 4. Tasa de ahorro de los hogares españoles (% de la renta disponible de las familias)

La tasa de ahorro de las familias, una vez descontados los impuestos sobre la renta, ha permanecido relativamente estable desde nuestra entrada en el euro. En promedio, un 9% de la renta. Hay algunos periodos reseñables. El primero, de 2003 a 2007, en que los hogares se contagiaron de la “fiesta” de la burbuja de crédito y redujeron su tasa de ahorro. Probablemente, el espejismo del aumento de su riqueza por la burbuja inmobiliaria también ayudó a aumentar el consumo de los hogares.

Hubo un ajuste durante la crisis, aunque a partir de 2011 la tasa de ahorro de las familias vuelve a caer hasta el 6% de la renta en 2017-18. Con la pandemia se produce un aumento (forzado) del ahorro de las familias, que no pueden consumir muchos bienes y servicios por el confinamiento. La tasa de ahorro aumentó hasta el 17,5% aunque luego corrigió hacia niveles más coherentes con nuestra historia. ¿Es esta tasa de ahorro de los hogares españoles baja?

La tasa de ahorro de los hogares españoles es de las más bajas de Europa Occidental

La respuesta está en la Tabla 1, que recoge la tasa de ahorro promedio de los hogares de los países europeos de nuestro entorno para el período 1999-2023. Salvo para Grecia, cuya tasa de ahorro familiar es ridícula, apenas un 1,8%, y Finlandia y Dinamarca, en torno al 8%, probablemente por su elevada carga fiscal, la tasa de ahorro de los hogares españoles es de las más bajas de Europa Occidental.

Y el aumento forzado de dicha tasa hasta el 17,5% durante el confinamiento en 2020 fue un espejismo que también ocurrió en otros países. Por ejemplo, subió hasta el 19,5% en la eurozona, el 23,7% en Alemania, el 20,5% en Francia o el 24,9% en Países Bajos.

En los últimos dos años se detecta un cierto repunte, probablemente explicado por el aumento transitorio de los tipos de interés como consecuencia del choque energético y su impacto sobre la inflación y el endurecimiento de la política monetaria. Pero este efecto probablemente se revertirá cuando los tipos de interés vuelvan a bajar, aunque no lo harán a los niveles, cercanos a cero, previos a la crisis de Ucrania.

Tabla 1. Tasa de ahorro de los hogares (1999-2023)

Finalmente, en lo que se refiere al otro gran componente del ahorro nacional, el ahorro público, en el Gráfico 5 se presenta la evolución del saldo presupuestario español desde 1995, medido con la metodología de “déficit excesivo” (es decir, descontando algunas partidas como las ayudas a la banca durante la crisis).

Gráfico 5. Saldo de las AA.PP. en ESP (% del PIB)

Salvo en los tres años señalados (2005 a 2007) en España nunca ha habido superávit público, por mucho que la economía haya crecido por encima de nivel potencial o tendencial. Desde la incorporación al euro, en 1999, el déficit público promedio ha sido el 4,1% del PIB, muy lejos de lo que se consideraría “estabilidad presupuestaria” (en torno a un déficit estructural del 0,4% promedio).

Es cierto que en este periodo se han producido dos grandes acontecimientos, probablemente irrepetibles, que han afectado de manera muy negativa a las cuentas públicas.

Uno fue la Gran Recesión de 2008, es decir, la crisis financiera internacional, que se tradujo en una fuerte caída de la recaudación y en un aumento de los gastos cíclicos, como la prestación por desempleo.

El otro, la Covid-19, que obligó a importantes desembolsos públicos para hacer frente a la pandemia (gasto sanitario, ayudas directas a empresas en dificultades, apoyo a hogares vulnerables), además de una caída de ingresos por la reducción de la actividad económica. Aun así, ¿justifican estas dos crisis un déficit promedio del 4,1% del PIB?

El déficit público español es de los más elevados de todos los países europeos

En la Tabla 2 presento los mismos promedios para un conjunto de países europeos. El déficit público español es de los más elevados de todos los países europeos (los países del Este, no incluidos en la tabla 2 tienen, en general unos saldos presupuestarios mejores).

La excepción, una vez más, es Grecia, con un déficit promedio del 6,2%. Un grupo de países, entre los que están Portugal, Francia y Reino Unido, tienen un saldo promedio similar al español (en torno al 4%). Pero todos los demás lo tienen sensiblemente más bajos, como los Países Bajos o Alemania, con saldos promedios del 1,4% del PIB. Ello por no hablar de los países “virtuosos”, que han tenido un superávit promedio de sus cuentas públicas. Entre ellos están Finlandia y Dinamarca que, en la Tabla 1 aparecían con una tasa de ahorro de los hogares relativamente bajas, pero que se compensan con sendos superávits públicos.

Tabla 2. Saldo promedio de las AA.PP. (1999-2023)

Para concluir, es bastante razonable afirmar que España tiene unas tasas de ahorro, privada y pública, insuficientes para poder financiar sus requisitos de inversión, necesarios para elevar la productividad, sin tener que apelar de forma sistemática al ahorro del exterior. En el próximo artículo trataré de explicar los motivos que explican esta insuficiencia de ahorro y las posibles medidas para tratar de corregirla.