El pasado 31 de enero se hizo pública la revisión de las Perspectivas Económicas Mundiales (World Economic Outlook update) del Fondo Monetario Internacional (FMI). El documento llamó la atención por su tono, más optimista que el de ocasiones anteriores, y en el que se hablaba de la moderación de la inflación, un “aterrizaje suave” en la economía global y la recuperación de un crecimiento “estable”.

De hecho, las previsiones para 2023 y 2024 en muchos países y áreas geográficas, se revisaban al alza con respecto al informe de octubre. Tampoco han pasado desapercibidos los datos referentes a Rusia: un crecimiento del PIB del 3% en 2023, frente a una caída del 1,2% en 2022, presuntamente debida al impacto de las sanciones económicas sobre sus exportaciones energéticas, sus movimientos financieros y el tráfico de personas y mercancías desde y hacia la Federación Rusa.

Por este rebrote del crecimiento, algunos medios de comunicación y agencias de noticias han puesto en duda la efectividad de las sanciones impuestas desde la Unión Europea, y que, aparentemente, Rusia habría sido capaz de sortear o esquivar completamente.

El FMI estima un crecimiento para Rusia del 3% en 2023 frente a la caída del 1,2% en 2022

El tema no es baladí porque, de generalizarse esta idea, el siguiente paso será pedir que se suspendan las sanciones, dada su inefectividad o, algo peor, que incluso estén provocando más perjuicio económico en el continente europeo que en el país agresor.

Con el frente militar estancado y con una Ucrania con dificultades para recibir ayuda militar incondicional desde EEUU y desde la UE, el hipotético fin de las sanciones económicas sería un balón de oxígeno para la moral de los invasores y un serio golpe para la de los invadidos.

La cuestión es: que la economía rusa haya pasado a crecer un 3% o por encima tras la caída de 2022, ¿es una señal inequívoca de que las sanciones económicas han dejado de funcionar? En este artículo trataré de justificar que eso no es necesariamente verdad.

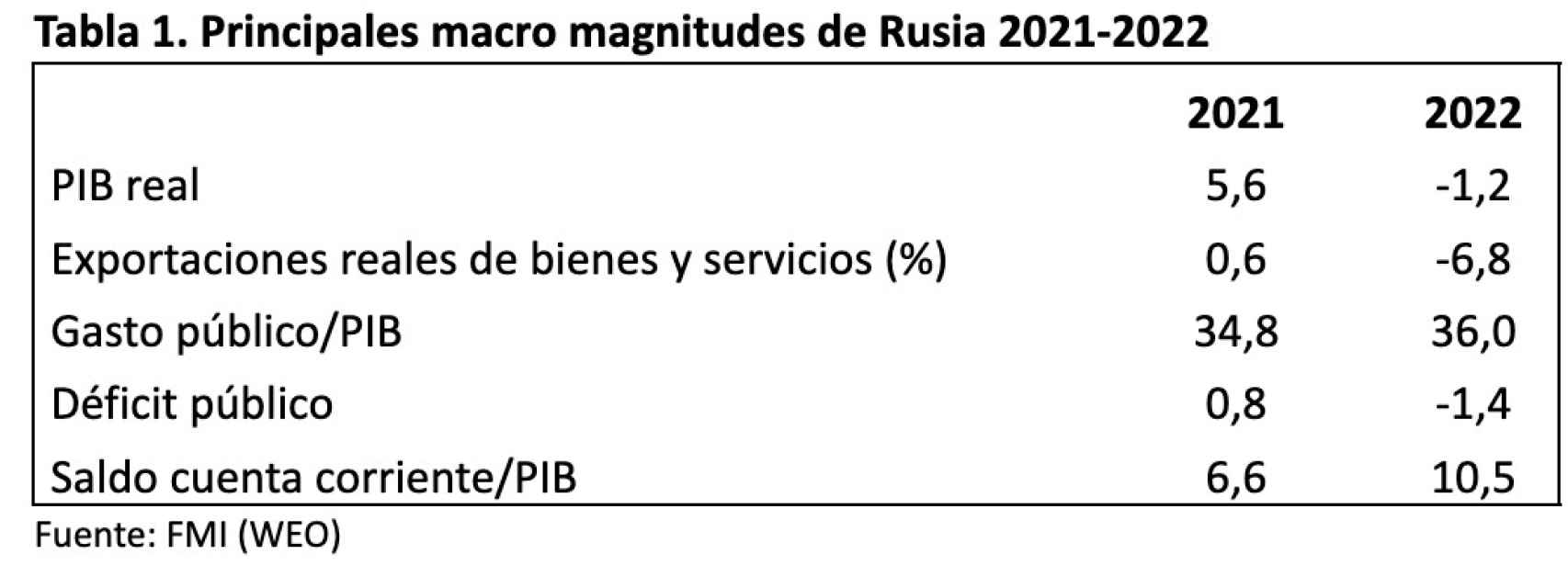

Rusia 2021 y 2022

En la Tabla 1 presento las principales macro magnitudes de la economía rusa en 2021, antes de la invasión, y en 2022, cuando las sanciones fueron aprobadas.

Parece indudable que Rusia sufrió las consecuencias económicas de su agresión sobre Ucrania de febrero de 2022, y no sólo por las sanciones, el grueso de las cuales no entró en vigor hasta el verano de dicho año, sino por los costes de la guerra en sí.

Pese a ser un país exportador de petróleo y gas, y pese a la subida del precio de dichas materias primas, el PIB real de Rusia cayó casi 7 puntos, de crecer un 5,6% en 2021 a caer un 1,2% en 2022.

En general, los países exportadores de materias primas energéticas ven aumentar su crecimiento real en los años de subida de esos precios, para un mismo crecimiento mundial. Si la economía global se ve fuertemente perjudicada, este impacto positivo se puede ver mermado por el menor crecimiento de los países que importan dichas mercancías.

Pero, en cualquier caso, pasar de un crecimiento tan elevado a una caída del PIB real tiene que ser explicado por factores propios del país, en este caso de Rusia. Y esos son tanto las sanciones como el desplazamiento de recursos humanos y de capital para el conflicto bélico, en lugar de dedicarlos a actividades productivas.

En la Tabla 1 también se recoge una importante caída de las exportaciones reales de bienes y servicios. En este caso, el impacto de las sanciones parece más evidente. Y también se recoge un importante aumento tanto del gasto público en relación al PIB, de más de dos puntos, como del saldo presupuestario, que pasó de un superávit en 2021 a un déficit público en 2022.

Se recoge en la Tabla 1 una caída de las exportaciones reales de bienes y servicios

En la Tabla 1 llama la atención, en último lugar, el aumento del saldo de la balanza por cuenta corriente de Rusia, que pasa de un superávit del 6,6% del PIB en 2021 a otro del 10,5% del PIB en 2022.

Aunque el dato puede parecer contradictorio con las sanciones impuestas a la exportación de petróleo y gas, conviene tener en cuenta tres factores: (i) el primero, que la cifra del saldo en la tabla está dividido por el PIB. Por tanto, una caída del denominador hace subir la ratio.

El segundo argumento es que, aunque el volumen exportado sea menor, el impacto de la subida de precios puede compensar parcialmente esa caída del volumen real, de forma que los ingresos nominales aumenten, aunque sea de forma transitoria. El tercero, algo más técnico y que no recogen los datos anuales, es que las sanciones no entraron en vigor hasta la segunda parte de 2022.

En el Gráfico 1 presento los datos trimestrales de la balanza por cuenta corriente de Rusia en dólares. De esta forma, se evita el posible impacto del denominador. Además, se recoge el perfil temporal de la balanza exterior a lo largo de los diferentes trimestres.

De este gráfico se deduce que hubo dos etapas diferenciadas en el saldo exterior de Rusia en 2022. La primera, hasta julio, en la que las sanciones sobre la exportación de petróleo y gas no habían entrado todavía en vigor, por lo que Rusia se benefició de la fuerte subida de los precios energéticos que su propia invasión había provocado.

No olvidemos que el barril de Brent llegó a los 122 $ en abril y que el gas natural (TTF) alcanzó los 220 euros/mwh. Hoy ambos precios se sitúan en 79 $ y 28 €, respectivamente.

La segunda etapa de la balanza corriente de 2022 tiene lugar a partir de julio, en que el saldo exterior se desploma en dólares, pese a que los precios se mantienen elevados. Es decir, que han exportado menos barriles de petróleo o menos metros cúbicos de gas.

Otra forma de leer el Gráfico 1 es que, si no se hubieran impuesto las sanciones, el saldo positivo de la balanza por cuenta corriente de Rusia se habría disparado durante 2022 y Rusia habría sido una de las economías más favorecidas por el conflicto bélico que ellos mismos habían originado. Entonces, si las sanciones han funcionado en 2022, ¿por qué ha crecido la economía rusa en 2023?

La economía rusa en 2023

El análisis de la Tabla 1 y del Gráfico 1 demuestran que las sanciones han jugado un papel relevante en la evolución de la economía rusa en 2022. Pero no todo se explica por las sanciones. Por el mismo razonamiento, no todo lo que ocurra en 2023 podrá ser explicado por las sanciones, o una pérdida de eficacia de las mismas.

Hay varios motivos por los cuales la economía rusa ha podido crecer en 2023, pese a que las sanciones sigan en vigor y funcionando. Uno de ellos es que se hayan llevado a cabo políticas expansivas, monetarias y/o fiscales, para estimular la demanda interna, fundamentalmente el consumo privado, y compensar el deterioro del saldo exterior.

Otro, que el propio gasto público asociado a la guerra pueda tener efectos expansivos en determinados sectores industriales o de los servicios. Un tercero, que la depreciación del rublo haya provocado una sustitución de importaciones, encarecidas por una moneda más débil.

Finalmente, la más probable, una combinación de todas las anteriores. Si esta hipótesis fuera correcta, los datos de 2023 deberían reflejar un aumento del gasto público, un aumento del déficit público y un deterioro adicional del saldo exterior, pues el estímulo de la demanda interna se debería traducir en un aumento de las importaciones.

Puede que la depreciación del rublo haya provocado una sustitución de las importaciones

En la Tabla 2 presento una ampliación de la Tabla 1 añadiendo los datos de 2023. Se comprueba que, en efecto, se dan todas las condiciones que avalan la hipótesis de crecimiento incluso con el mantenimiento de las sanciones y su efectividad.

En primer lugar, las exportaciones reales de bienes y servicios no sólo no se han recuperado, sino que han caído incluso más que en 2022. Por tanto, no pueden ser el “motor” que explique la recuperación del PIB real de 2023.

En segundo lugar, el gasto público, que ya se había elevado en 2022, ha continuado su escalada en 2023, por lo que el déficit público se ha casi triplicado con respecto al año anterior. Finalmente, el saldo exterior no sólo no ha mejorado, sino que ha caído incluso por debajo del de 2021.

En los Gráficos 2 a 4, elaborados por el profesor Rafael Salas, del Instituto Complutense de Análisis Económico (ICAE) de la Universidad Complutense de Madrid, a partir de los datos del Ministerio de Finanzas ruso, se presenta evidencia mensual que avala la hipótesis descrita anteriormente.

En el Gráfico 2 se muestra un aumento del gasto público en la primera parte de 2023, que luego se revierte parcialmente en la segunda parte del año. En el Gráfico 3, un aumento del déficit público. Estamos, por tanto, ante una política fiscal expansiva para estimular la economía, bien mediante aumento del gasto, reducción de impuestos o ambos.

Gráfico 2. Gasto público de Rusia (en % PIB).

Gráfico 3. Déficit público de Rusia (en rublos).

Gráfico 4. Ingresos del petróleo y gas de Rusia (en rublos).

Finalmente, en el Gráfico 4 se presenta la evolución de los ingresos por petróleo y gas de Rusia en términos de PIB. El impacto de las sanciones se empieza a notar a partir de junio de 2022. Y lejos de terminarse, se mantiene hasta los últimos datos de finales de 2023.

Para complementar los argumentos anteriores, basados en el análisis de la economía rusa individualizada, en esta sección hago una comparación de Rusia con países petroleros y que son “próximos”, desde un punto de vista geográfico.

Países próximos

Incluyo tanto a sus vecinos y antiguos miembros de la extinta Unión Soviética (Azerbaiyán, Kazajstán y Turkmenistán) como a Irán e Iraq. El resultado se recoge en la Tabla 3, que muestra el crecimiento del PIB real de esos cinco países, además de Rusia, en 2022 y 2023, así como el acumulado de ambos años.

El perfil temporal de Kazajstán y Turkmenistán es parecido al de Rusia, en el sentido de que han crecido más en 2023 que en 2022. Sin embargo, el crecimiento acumulado no tiene nada que ver, pues han crecido un 7,9% y 4,1% acumulado en los dos años, frente al 1,8% de Rusia.

En lo que se refiere a Azerbaiyán, Irán e Iraq, su crecimiento ha sido menor en 2023, pero el acumulado ha sido varias veces superior al de Rusia. Ello es otra evidencia de que el factor diferencial de Rusia, las sanciones de Occidente, ha jugado un papel muy relevante.

Por todo ello, no hay razones, ni políticas ni económicas, para levantar las sanciones mientras continúe la invasión de Ucrania.