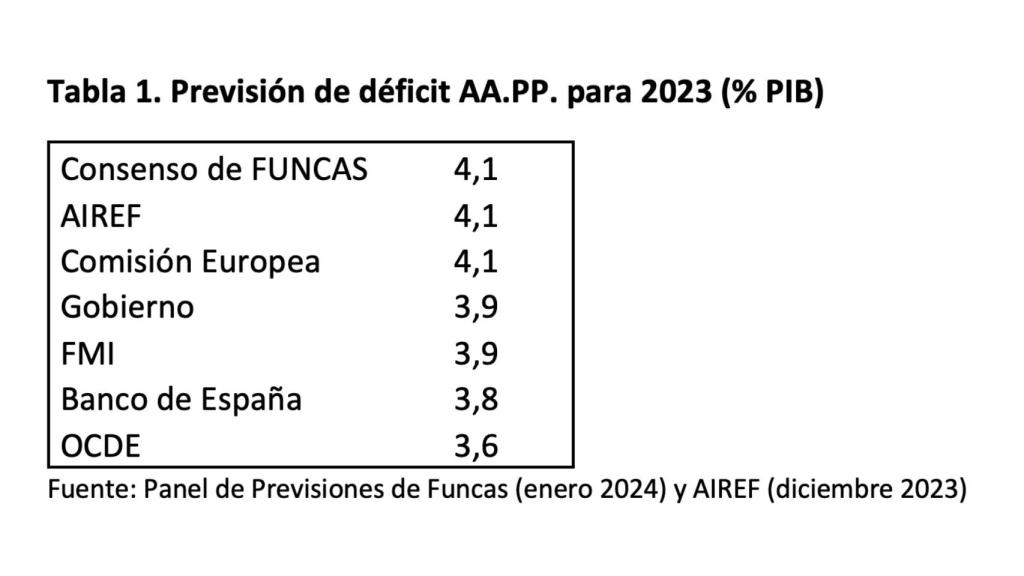

Coincidiendo con la llegada de la primavera, el Gobierno español sorprendió a todos, y a sí mismo, el pasado 21 de marzo, con el dato de cierre provisional de déficit de las AA.PP. para el conjunto del año 2023: un 3,66% del PIB. La cifra desbordó todas las previsiones, incluso las del propio gobierno, tal y como recoge la Tabla 1.

Tabla 1. Previsión de déficit AA.PP. para 2023 (% PIB)

Incluso en enero de este año 2024, el Consenso de Funcas, que reúne a los principales servicios de estudios y centros de predicción privados españoles, anticipaba un déficit del 4,1%. La misma cifra había sido prevista por la Autoridad Independiente de Responsabilidad Fiscal (AIREF) en su publicación de diciembre de 2023. También la Comisión Europea se apuntaba a ese pronóstico. Algo más optimista se encontraban el Gobierno, el FMI y el Banco de España, con una cifra de 3,8-3,9%.

Sólo la OCDE se había separado de este consenso, anticipando en su informe de noviembre, un déficit de 3,6%. Fueron los únicos que acertaron. Yo mismo llevaba meses alertando desde estas mismas páginas, las dificultades de cumplimiento del objetivo del 3,9% planteado por el Gobierno en la Actualización de su Programa de Estabilidad 2023-2026 remitido a Bruselas a finales del pasado mes de abril.

Así, en un artículo de septiembre de 2023, "Las CC.AA. descarrilan el déficit público de 2023", defendía que era imposible que las CC.AA. consiguieran un déficit del 0,3% y que, por tanto, el objetivo del 3,9% para el total de las AA.PP. era inalcanzable, y nos iríamos probablemente a un déficit superior al 4%. Por tanto, me equivoqué en la cifra final del total de las AA.PP., aunque acerté en la de las CC.AA., como veremos más adelante.

Desde este punto de vista, la cifra del 3,66% para el ejercicio de 2023 no puede calificarse sino de excelente. De una muy buena noticia para la economía española y de un motivo de satisfacción para la Comisión Europea, el Banco Central Europeo (BCE), el FMI, y los mercados financieros, que ya han saludado a la deuda española con una prima de riesgo por debajo de los 80 puntos básicos.

Ahora bien, este dato tan inesperado y tan positivo, no debe ocultar las dificultades que entraña la situación fiscal española en el arranque de 2024. Es decir, que pese al brillo de la cifra de déficit del 3,66% del PIB, no es oro todo lo que reluce. Voy a utilizar un doble argumento: uno, desde un punto de vista temporal o, si se prefiere, cíclico. El segundo argumento es de “sección cruzada”, es decir, sobre la distribución del déficit entre las diferentes administraciones.

El déficit público de 2023 desde una perspectiva temporal

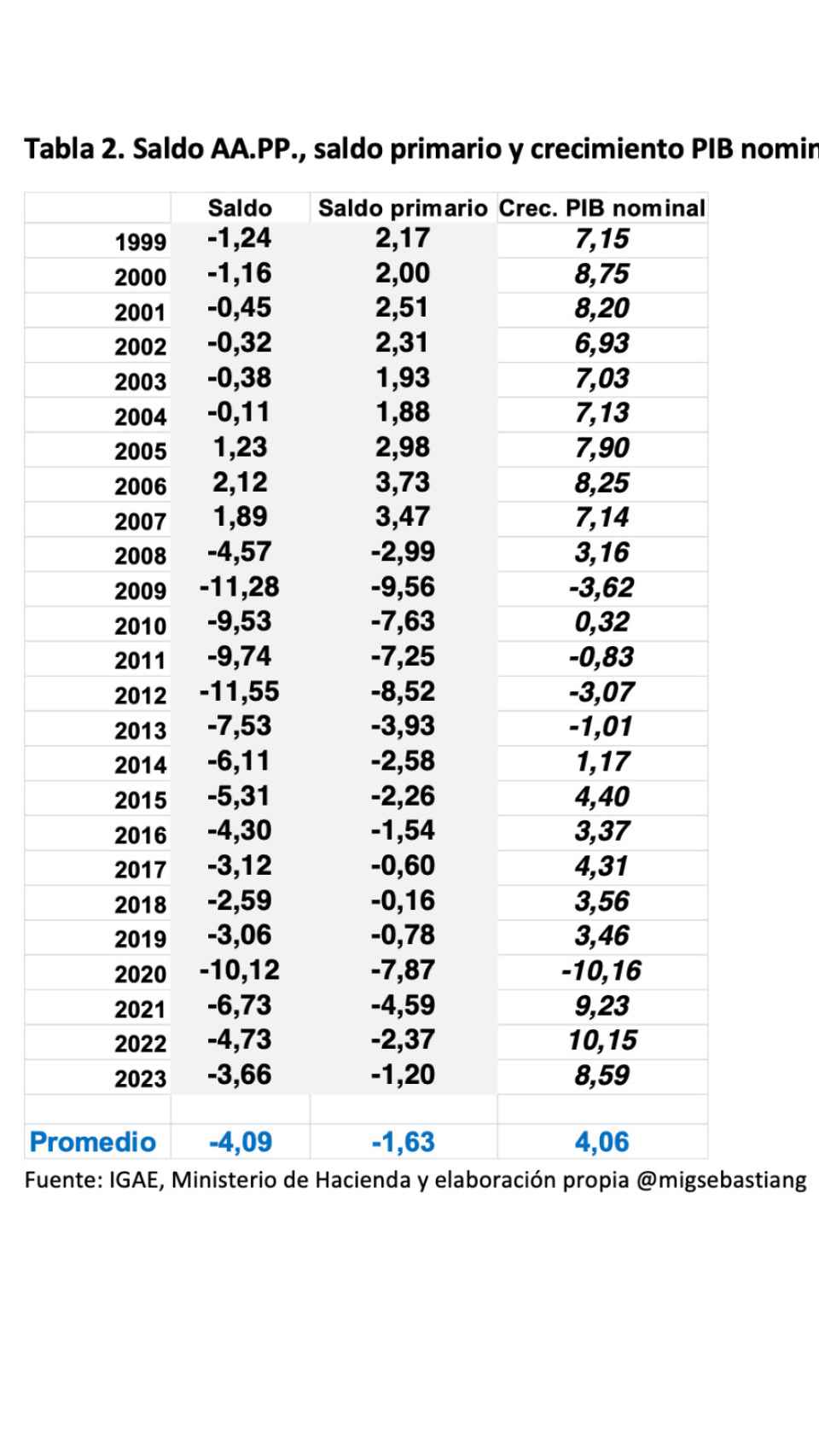

En la Tabla 2 presento los datos de déficit público (capacidad (+) o necesidad (-)) de las AA.PP. desde que estamos en el euro (1999-2023). Además, incluyo el saldo primario, es decir, el saldo total descontando la carga de intereses, que se considera un factor más “exógeno”, fuera de la capacidad de decisión de los gobiernos, al depender de la política monetaria y de la evolución de los mercados, que te castigarán (o premiarán) con un tipo de interés mayor (menor).

Finalmente, añado la tasa de crecimiento del PIB nominal, que incluye tanto el crecimiento real como la inflación. Al final y al cabo, tanto los ingresos como el gasto público en euros no sólo dependen de la evolución real de la economía, sino también de la inflación.

Tabla 2. Saldo AA.PP., saldo primario y crecimiento PIB nominal

Desde que estamos en el euro, el déficit promedio ha sido el 4,09% del PIB, muy lejos del prometido límite del 3% de Maastricht. Y el saldo primario promedio ha sido un déficit del 1,63% del PIB. Alguien podría decir, y es cierto, que el resultado de 2023, un déficit de 3,66% y un déficit primario del 1,2% es inferior a ese promedio y, por tanto, es un buen dato. Sin embargo, el promedio de crecimiento nominal desde el euro ha sido un 4,06%, y el crecimiento nominal de 2023 ha sido más del doble, un 8,59%. Un mayor crecimiento real y una mayor inflación debería favorecer una evolución de los ingresos públicos en ese período.

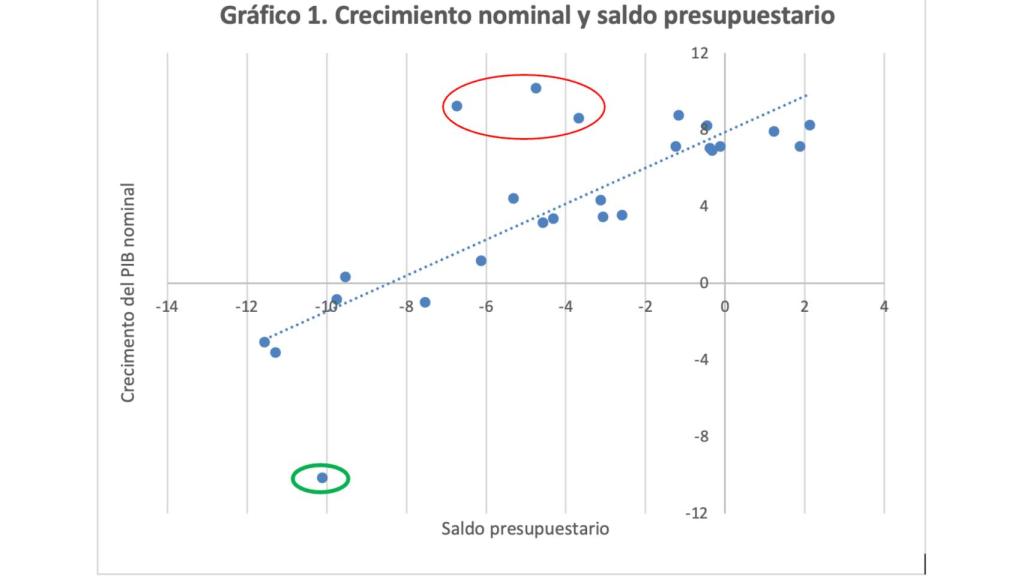

En cuanto a los gastos, el mayor crecimiento real y la consiguiente creación de empleo reducen el gasto en desempleo, pero la mayor inflación hace aumentar el gasto por revalorización de las pensiones, entre otros. En cualquier caso, el balance de todas estas fuerzas es claramente positivo: un mayor crecimiento del PIB nominal se asocia a un mayor saldo presupuestario (menor déficit).

Esto es lo que recoge el Gráfico 1, en el que en el eje horizontal se representa el saldo presupuestario (sólo ha habido superávit en 3 ocasiones, 2005, 2006 y 2007, todas bajo el Gobierno de Zapatero) y en el eje vertical aparece el crecimiento nominal del PIB, en un rango que abarca desde el -10,16 de 2020, durante la pandemia, y el +10,15 de 2022.

En el Gráfico 1 se puede ver que hay una clara relación positiva entre ambas variables, y que la situación “normal” se recoge en la recta de regresión que relaciona el saldo público con el crecimiento del PIB nominal. En esta recta se situaría, por ejemplo, el punto que recoge los respectivos promedios: con un crecimiento nominal del 4% se asocia un déficit de las AA.PP. del 4%.

Gráfico 1

Dentro de la nube de puntos hay algunos que se separan significativamente de la recta de regresión. Uno, señalado con un círculo verde, es el año 2020, el pico de la pandemia, en que se registró un crecimiento nominal de -10,16% y un déficit de -10,12% del PIB. Los otros 3, agrupados en torno a un círculo rojo, que corresponden a los años 2021, 2022, y 2023, con crecimientos nominales muy abultados, pero que, pese a ello, vinieron asociados a déficits públicos muy altos. Unos saldos más “normales” hubieran sido los correspondientes a la recta de regresión (hacia la izquierda).

Es verdad que el dato de 2023 se ha movido en la dirección correcta, hacia la izquierda, pero ha quedado todavía muy lejos de la recta de regresión. Si analizamos el dato por el lado de los ingresos y de los gastos, en 2023 ha habido un crecimiento de los ingresos del 6,4%, de los que los directos (IRPF, Sociedades, etc.) han aumentado un 10,1%.

Por el contrario, los ingresos indirectos apenas los han hecho en un 1,7%, pese al fuerte incremento nominal del gasto. Esto se debe a las medidas fiscales para reducir el impacto sobre el IPC, que provocaron rebajas en los tipos impositivos de la energía y los alimentos básicos. Esto ha provocado una merma recaudatoria de 4.300 millones, según el Ministerio de Hacienda.

Algo parecido ocurre con los impuestos especiales, fundamentalmente por la pérdida de ingresos asociada a la bonificación de los hidrocarburos, cuya recaudación aumentó apenas un 0,6%. Todo ello explica, sin duda, parte de la distancia con la recta de regresión, es decir, la “normalidad”.

El déficit público de 2023 desde la perspectiva de las diferentes administraciones

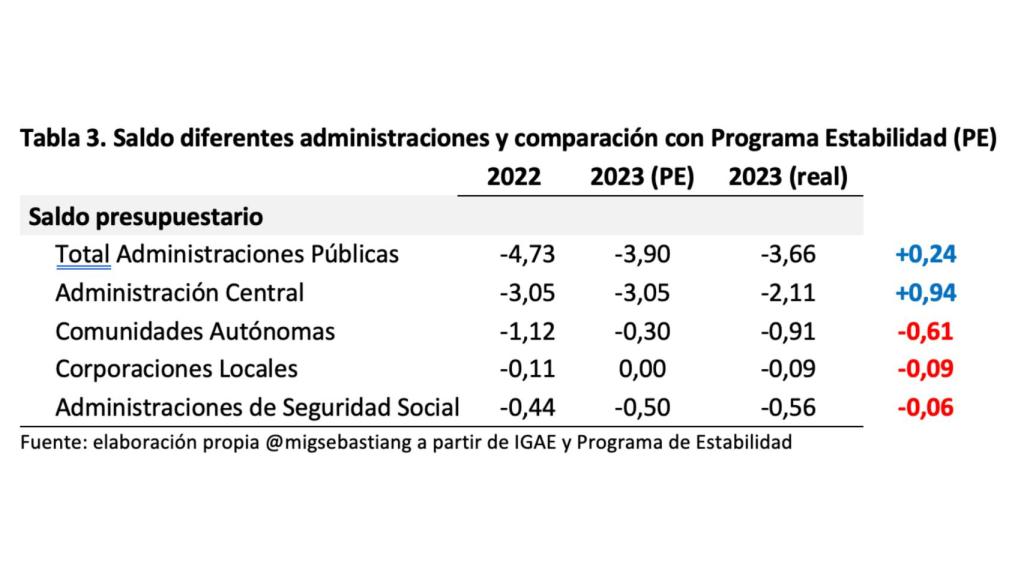

En la Tabla 3 presento el resultado alcanzado por cada una de las administraciones en 2023 y lo comparo tanto con el de 2022 como con el que se planteó en el Programa de Estabilidad (PE) remitido a la Comisión Europea y al que me he referido anteriormente. El esfuerzo de reducción del déficit en 2023, en % del PIB, se ha cumplido con creces. El Programa de Estabilidad planteaba una reducción de 0,83 puntos y ha sido de más de un punto del PIB.

Tabla 3. Saldo diferentes administraciones y comparación con Programa Estabilidad (PE)

Sin embargo, si desglosamos por las diferentes Administraciones, el resultado es muy diferente. La única que ha cumplido ha sido la Administración Central, que incluye al Estado y los Organismos Administrativos. De hecho, la totalidad del ajuste del déficit ha recaído en la Administración Central, algo que no era esperado. El mayor incumplimiento ha venido por las CC.AA., que se comprometieron a una reducción del déficit de 0,82 puntos y apenas lo han reducido en -0,21 puntos.

Las Corporaciones Locales tampoco han cumplido su parte, que era tener las cuentas equilibradas en 2023 y prácticamente han repetido en 2023 el déficit del año anterior. En cuanto a la Seguridad Social, se esperaba un aumento por la revalorización de las pensiones. Pero la desviación al alza ha sido muy superior, lo que pone en cuestión el funcionamiento del mecanismo de equidad intergeneracional y, por tanto, su sostenibilidad a medio plazo.

Pero, como decía al principio de este artículo, lo de las CC.AA. se veía venir desde el mes de julio. Y su falta de cumplimiento ha sido incluso peor de lo anticipado por los más pesimistas, entre los que me encontraba.

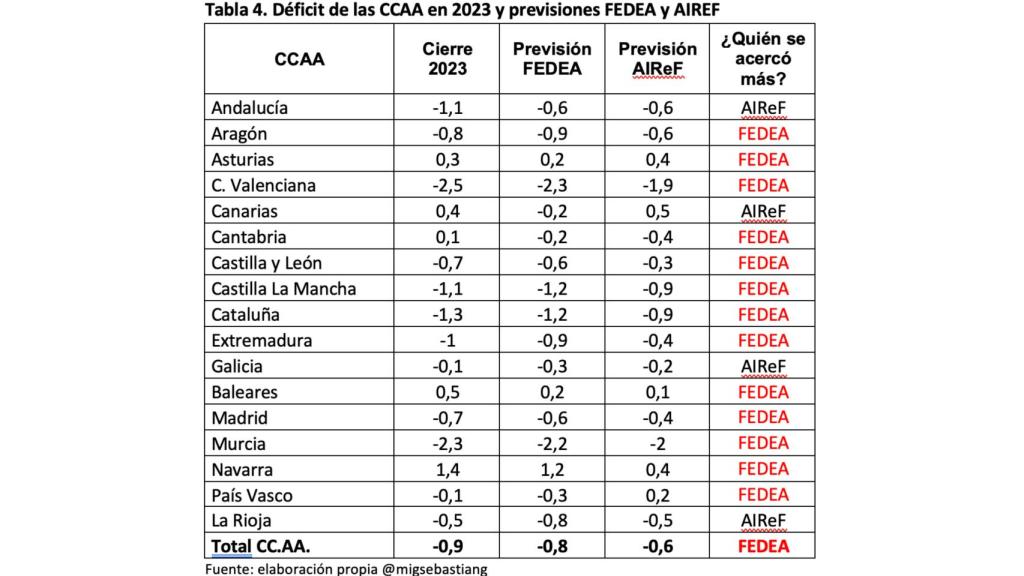

Tanto FEDEA como la AIREF también venían alertando sobre esta desviación y ambas se han quedado cortas. Por cierto, ninguna de ellas pertenece al Consenso de FUNCAS, algo que debería subsanarse. Pero es justo reconocer que el grado de acierto de FEDEA con las CC.AA. ha sido incluso mayor que el de la AIREF, tal y como recoge la Tabla 4 a continuación.

Tabla 4. Déficit de las CCAA en 2023 y previsiones FEDEA y AIREF

De cara a 2024, el objetivo es llegar al ansiado 3%. El Gobierno tendrá que actualizar el Programa de Estabilidad tras este cierre de 2023. Aparentemente, lo tiene más fácil que hace unos meses, pues parte de un 3,66%. Además, se están revirtiendo algunas de las bajadas de impuestos como consecuencia del final de la crisis energética asociada a la guerra de Ucrania.

Pero me temo que no va a ser tan fácil. En teoría, las CC.AA. deberían alcanzar el déficit cero en 2024. Pero se me antoja un objetivo inalcanzable, dado que parten de un -0,91% del PIB. La Administración Central (AC) se supone que tenía que alcanzar el 3% del PIB en 2024 y llegar al 2,8% en 2025.

Pero la AC ya ha llegado al 2,1% en 2023, y bajar de ese porcentaje va a ser muy difícil, incluso con el presupuesto prorrogado. Este año no puede hacerse la vista gorda y, pese a las dificultades políticas, les corresponde a las CC.AA. hacer el esfuerzo fiscal que no han hecho este año. Veremos si lo cumplen.