“De lo que tengo miedo es de tu miedo” (Shakespeare).

Una corrida bancaria se da cuando una cantidad enorme de clientes de un banco realiza en poco tiempo una retirada masiva de sus depósitos por temor a quedarse sin poder sacarlos en el futuro. Este miedo es originado por la posible insolvencia del banco al utilizar el mecanismo del multiplicador, ya que éste sólo reserva en caja una parte del dinero de sus clientes.

Cuando una estampida bancaria progresa, se retroalimenta convirtiéndose en una profecía autocumplida hasta el punto de generarse la bancarrota. Para contrarrestar este fenómeno, los gobiernos suelen promover la inmovilización de los depósitos (corralito), la actuación del banco central como prestamista de última instancia o la protección con fondos de garantía (en España: 100.000 euros; en EEUU: 250.000 dólares). Estas técnicas no funcionan siempre porque los ahorradores pueden estar todavía motivados por la creencia de que perderán acceso inmediato durante la reorganización del banco.

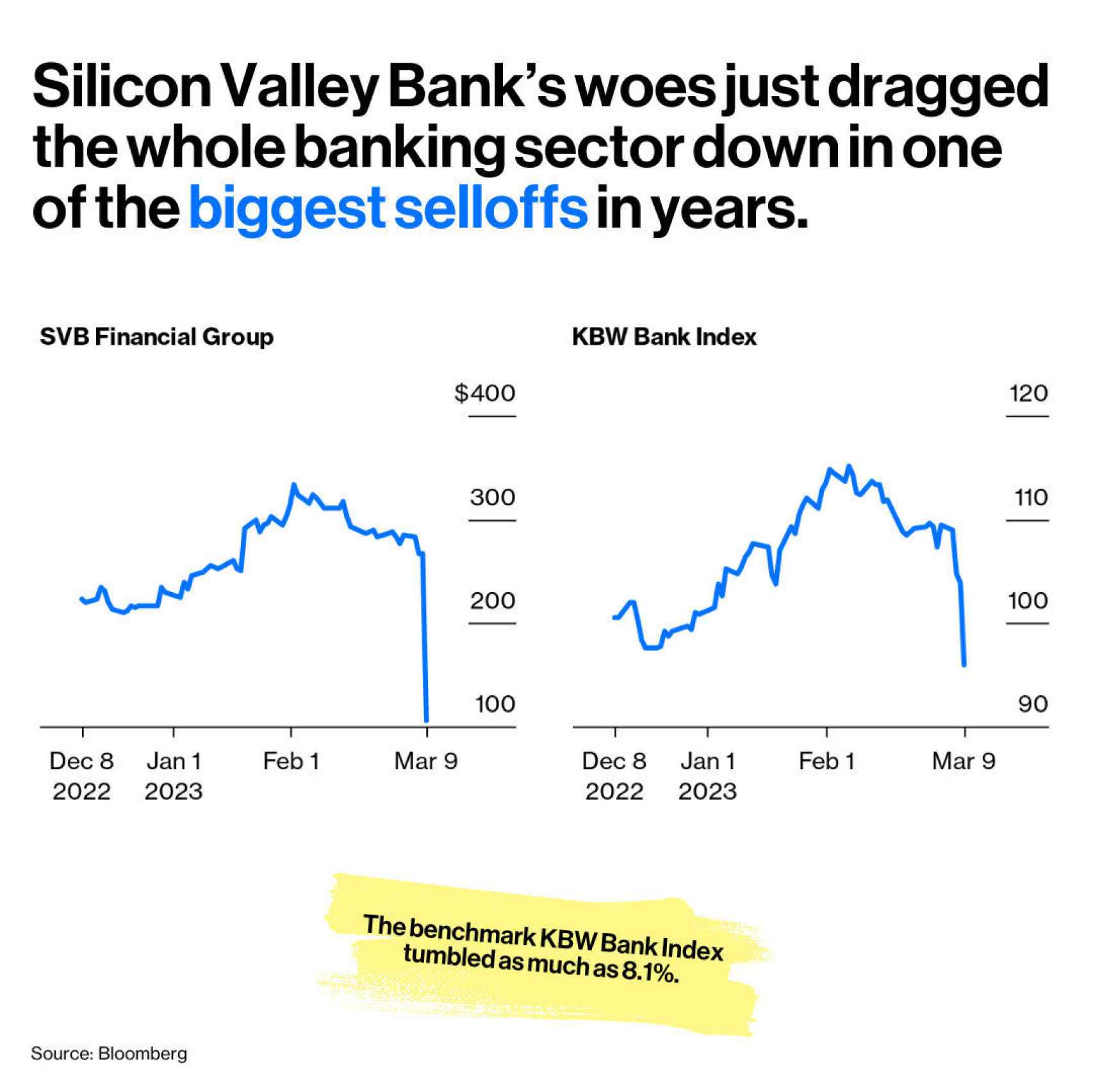

Estados Unidos actuó rápido el domingo pasado comunicando conjuntamente el Tesoro, la Fed y el FDIC (equivalente a nuestro Fondo de Garantía de Depósitos) que se garantizarán todos los depósitos de Silicon Valley Bank, incluso los superiores a 250.000 dólares. Veamos en este gráfico de Bloomberg qué sucedió en bolsa el jueves 9 de marzo a la entidad y también al índice de bancos americanos:

El inversor Bill Ackman fue crítico el lunes en Twitter. Éste es el resumen de su interesante reflexión:

“Hemos tenido un sistema de dos niveles donde unos pocos bancos grandes tienen el respaldo explícito del contribuyente y el resto tiene 250.000 dólares de seguro de depósito. Este sistema ha dejado de funcionar.

En un mundo con tanta velocidad de difusión de la información y cuentas bancarias habilitadas para móviles donde se pueden hacer retiros presionando un botón, ningún banco está a salvo de una corrida bancaria a menos que el depositante tenga una garantía gubernamental explícita. Sin esta garantía, los bancos de importancia no sistémica seguirán experimentando grandes retiros.

Este problema se ve agravado por el mercado de valores. Los consumidores ahora entienden que cuando las acciones de un banco colapsan, es sólo cuestión de días que el banco quiebre por la demanda de liquidez de sus depositantes.

Si tu depósito está seguro si un banco quiebra, como en SVB y Signature, ¿por qué es difícil para el Gobierno confirmar que también lo está cuando el banco aún está en funcionamiento?

Necesitamos una garantía temporal de depósitos hasta que se modernice el anticuado sistema actual de 250.000 dólares. Dado que no se puede crear en un fin de semana, necesitamos una medida provisional para superar las próximas semanas.

Los tres bancos más débiles ya han caído. El mercado ya te está diciendo quién es el número cuatro. Ésta no es la forma de mantener la confianza en el sistema bancario.

Cuantos más bancos quiebren, mayor será el coste de capital para los bancos pequeños. Esto tendrá un impacto a largo plazo en el coste de capital para las pymes, que ya ha aumentado por las subidas de tipos. No es útil ejercer aún más presión sobre estos impulsores de importancia crítica para la economía”.

Veamos con más detalle en esta infografía de Visual Capitalist la trayectoria reciente del colapso de SVB:

Silicon Valley Bank era un jugador muy respetado en el espacio tecnológico, contando con miles de empresas emergentes respaldadas por firmas de capital de riesgo como clientes.

SVB y sus clientes prosperaron durante la era de los tipos de interés bajos, pero a medida que aumentaron, el banco se encontró más expuesto a riesgo que un banco típico (tenía en cartera demasiados bonos a largo plazo que ahora valen mucho menos por las subidas de tipos). Las señales de alarma surgieron el 8 de marzo, cuando SVB sorprendió a los inversores con la noticia de que necesitaba recaudar más de 2000 millones de dólares para apuntalar su balance. Que titanes como Peter Thiel sugirieran sacar el dinero para limitar la exposición al banco exacerbó todo.

En este balance simplificado de SVB a 31-12-22 (millones de dólares) elaborado por AFI, basado en lo que auditó KPMG, podemos ver que la situación aparentemente no era para alarmarse, pero sí que es cierto que el banco estaba gestionado más bien como un fondo de inversión.

Paul Krugman publicó que SVB se fundó hace 40 años, pero su gran expansión es mucho más reciente, los depósitos aumentaron durante la pandemia y el auge de la digitalización:

Las quiebras bancarias que han golpeado hasta ahora al sistema financiero americano son, si se observa el total de activos, de una escala similar a las registradas en 2008, aunque causadas por sólo dos bancos frente a los 25 bancos comerciales fallidos de 2008, como ilustra esta infografía de Statista.

La reacción instintiva del sector es comprensible, pero exagerada. Impacta también que lo ocurrido estos días implica a bancos cuya mayor parte de los depósitos no gozaba de fondo de garantía. Hay que tener en cuenta que Lehman Brothers era un banco de inversión y no está incluido en las cifras que se muestran:

Este colapso reabre el debate de la Gran Crisis Financiera sobre si los bonos deben seguir contabilizándose en libros a valor de adquisición o a valor de mercado:

En este ranking de Yahoo! Finance, vemos que, a partir de noviembre de 2022, SVB y First Republic Bank se ubicaron entre los 15 bancos estadounidenses más grandes en términos de activos:

Esta gráfica de Market Radar muestra que SVB no estaba bien posicionado en la matriz de riesgo de la base de depósitos.

El fin de semana pasado, JP Morgan destacó que SVB estaba “en una liga propia” debido a la composición de su estructura de depósitos, extremadamente dependiente del capital riesgo y de los inversores institucionales, y por la gran presencia de treasuries y MBS en el balance.

SVB estaba en un nicho peligroso. La pésima gestión del riesgo fue fundamental para provocar el colapso del banco:

Cerremos con un mensaje de tranquilidad: SVB y los demás bancos americanos mencionados son casos muy concretos. Que ocurra lo mismo en grandes bancos de Europa o España es muy difícil. No obstante, no ayudan a calmar los ánimos declaraciones como la del miércoles del principal accionista de Credit Suisse (Saudi National Bank posee el 9%) diciendo que descarta incrementar su riesgo en la entidad (liquidez y/o capital) si fuera necesario. El banco tiene un ratio de liquidez LCR del 144% (vs. 100% exigido por regulación) y un ratio de capital CET1 del 14,1% (vs. 13,1% de media en Europa). Aunque es cierto que los escándalos de 2022 fulminaron los beneficios del banco en el año y el daño reputacional hace estragos.

El recuerdo de la crisis de Lehman está atemorizando a los inversores, pero la solvencia de los bancos ahora es muchísimo más fuerte que entonces.

Alejandro Dumas: “No hace falta conocer el peligro para tener miedo; de hecho, los peligros desconocidos son los que inspiran más temor”.