paraguas-wall-street-585-230316

El rally de Wall Street afronta su primera caída de márgenes de beneficio de los últimos tres años

El margen de beneficios amenaza con caer a mínimos de dos años

Las tecnológicas cotizan a un PER muy superior a su media de diez años

Noticias relacionadas

La temporada de resultados anuales se acerca a su fin en Wall Stret. Toca mirar hacia delante y las perspectivas son poco halagüeñas. Entre sobresaltos por miedo a un posible frenazo de la economía, las compañías que han publicado estimaciones para el primer trimestre del año apuntan a la primera caída de los márgenes de beneficio desde 2016.

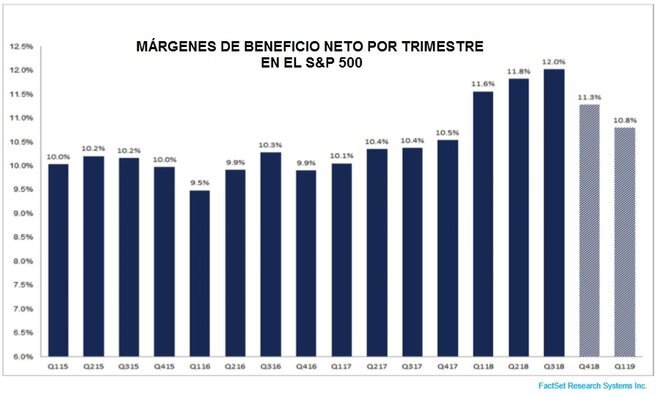

Las empresas del S&P 500 que han publicado un avance de cifras para este primer trimestre del año se decantan, en su gran mayoría, por la cautela. Según la información recopilada por FactSet, el margen de beneficios netos podría caer en el índice al 10,8% desde el 11,3% que de momento se alcanza en el cuarto trimestre de 2018 y sensiblemente por debajo del 11,6% que se logró en los tres primeros meses del año pasado, cuando el indicador se apuntó un avance cercano al 6%.

Por si fuera poco, las proyecciones apuntan hacia el que en los últimos tiempos ha sido el gran motor de las alzas de Wall Street: las compañías tecnológicas. Si se cumplen sus pronósticos, su margen de beneficios entre enero y marzo caerá del 22,3% al 20,1%. Más de dos puntos porcentuales contemplan ceder también las compañías de comunicaciones, al pasar del 13,2% al 11,1% de un año para otro.

En ambos casos, se trata de un factor que no conviene perder de vista, puesto que un nutrido grupo de compañías de estos sectores vienen cotizando a exigentes ratios de valoración desde hace tiempo. Un sobredimensionamiento que el mercado viene justificando ante la expectativa de que sus ingresos futuros serán cada vez más sólidos y tendrán un mayor impacto al fondo de la cuenta de resultados.

Solo se salvan las 'utilities', cuyo margen de beneficios subiría al 12,9%, según las previsiones publicadas hasta ahora por el sector

Actualmente, la ratio PER -que mide la cantidad de veces que el precio de una acción de una compañía recoge los beneficios que se le pueden atribuir- está en 16,2 veces para el conjunto del S&P 500, sensiblemente por encima de su media de los últimos diez años, en 14,7 veces. En el caso de las compañías tecnológicas, la ecuación asciende hasta las 17,4 veces frente a un registro histórico de 14,8 en la última década.

Los analistas de FactSet advierten de que el recorte de los márgenes de beneficios con respecto al ejercicio pasado es además el escenario más común. “Más de la mitad de las cotizadas de siete de los once sectores” en los que los responsables del S&P 500 clasifican a las empresas que componen el índice registrarán magnitudes inferiores a las de hace un año en esta partida.

En otros tres sectores, aunque el número de empresas con recorte no vaya a ser mayoría, se espera que la cifra media conjunta también mengüe. Solo se salva el baluarte de los inversores en tiempos de turbulencia: las ‘utilities’. Este sector de ingresos recurrentes y gastos más bien previsibles y estables podría ver cómo un 12,9% de su facturación llega a la partida de beneficio neto, 10 puntos básicos por encima de lo conseguido en 2018.

Si el 10,8% de margen sobre ingresos se confirma cuando las compañías de Wall Street comiencen a publicar cuentas en unos meses, este sería además el peor registro del S&P 500 desde el cuarto trimestre del año 2017. Entonces, se quedó en un 10,5%. Desde aquel momento, en ningún trimestre había descendido del 11%, siempre según las cifras recopiladas por FactSet.

Invertia4

LA CAUTELA SE IMPONE AL EMPEZAR EL AÑO

Por si fuera poco, el informe de previsiones para un trimestre que ya ha tocado su ecuador señala que un 73% de las compañías que han dado a conocer alguna estimación de beneficios por acción lo han hecho recortando sus cifras de hace un año. Solo un 27% prevé ganancias mayores para cada uno de sus títulos. Un sesgo pesimista que además está sensiblemente por encima de la media del 71% de bajistas en los últimos cinco años.

A pesar de estas proyecciones, los inversores más optimistas tienen a qué aferrarse, pues tradicionalmente el primer trimestre del año es en el que más cautela derrochan las compañías en sus previsiones.

El temor al impacto de la guerra comercial, el cierre de Gobierno Federal y otros factores que finalmente no han resultado tan dañinos como se esperaba se percibe también en la evolución de esta última temporada de resultados anuales. El pasado diciembre las cotizadas del S&P esperaban una mejora de beneficios de solo el 12,1%. Con más del 90% de las componentes del índice con las cuentas publicadas, el incremento ha superado incluso el 13% interanual.