Al pacto alcanzado por Mariano Rajoy con el PNV para asegurarse sus cinco votos en la aprobación de los Presupuestos Generales del Estado (PGE) hay que añadirle el IVA. El ajuste por IVA es uno de los conceptos incluidos en la financiación foral que agrega una cantidad significativa a la financiación del País Vasco y su cálculo permanece en la sombra. En términos generales, se calcula que hoy, con el ajuste por IVA, el País Vasco logra sumar a sus arcas entre 1.000 y 2.000 millones anuales que no le corresponden.

Aunque el País Vasco recauda todos sus impuestos, el ajuste por IVA es necesario por dos razones: la primera es que las importaciones de países no comunitarios las recauda exclusivamente el Estado y la segunda es que en las operaciones interiores no siempre el que recauda en primera instancia es el que soporta el impuesto que es el consumidor final.

En el primer caso, el Estado debe transferir a las haciendas forales el IVA de los bienes importados consumidos en Euskadi y en el segundo, hay que ajustar las cantidades retenidas por empresas vascas de bienes consumidos fuera de su comunidad.

Un IVA proporcional al consumo final en el País Vasco

La forma más simple de resolver esto sería calcular el importe del ajuste por IVA de tal manera que la suma final correspondiente a la recaudación directa de las haciendas vascas más el propio ajuste sea proporcional al peso del País Vasco en el consumo final de toda España, excluidos los territorios donde no se aplica el IVA (Canarias, Ceuta y Melilla).

En un trabajo publicado en 2009, Ángel de la Fuente, actualmente director de Fedea, observó que las leyes del Cupo sobrevaloran el peso real del País Vasco en el consumo final y que infravaloran ligeramente su peso en la base del IVA. “El grueso del problema proviene del ajuste por operaciones interiores, que pasaría a ser negativo en vez de positivo si se utilizase el peso real del País Vasco en el consumo y en la base teórica del IVA. El importe total de la diferencia supera los 500 millones de euros en 2002 y se acerca al millardo en 2007”, escribía De la Fuente en ¿Está bien calculado el cupo?, un artículo para el Instituto de Análisis Económico (CSIC).

Un problema que se va agravando

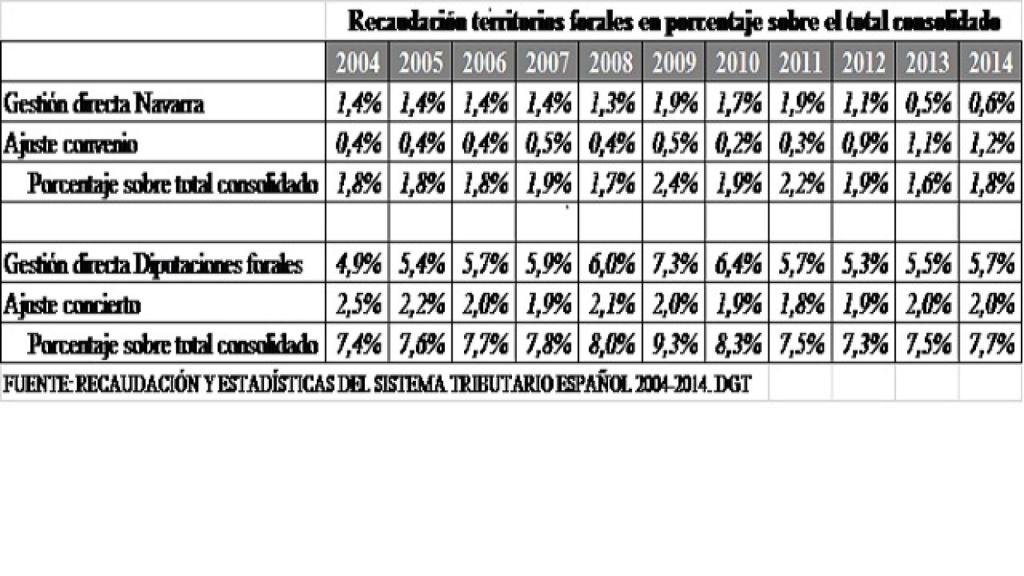

Lejos de corregirse, este error en el sistema de cálculo se ha consolidado a lo largo del tiempo. La siguiente tabla, facilitada por Alain Cuenca, profesor de Economía Pública de la Universidad de Zaragoza, demuestra que el ajuste de IVA es un factor de redistribución cada vez más importante.

La tabla recoge datos de las dos comunidades de régimen foral que hay en España, el porcentaje de la recaudación directa por IVA que efectúan más el ajuste que les concede su Convenio o Concierto. El porcentaje sobre el total consolidado hay que ponerlo en relación con el porcentaje de población que representan estas comunidades y su peso en el consumo nacional. En el caso del País Vasco su población es el 4,7% del total nacional y su peso en el consumo nacional está en torno al 6% según datos del INE (aunque la Ley del Cupo le atribuye el 6,875%). En 2014, el País Vasco recibía el 7,7% del IVA consolidado, muy por encima de ambos baremos.

La omisión del fraude al IVA

Este juego también fue detectado por Javier Vicente Matilla, inspector de Hacienda, que en 2012 publicó un trabajo al respecto en Crónica Tributaria Nº142. Según sus cálculos, el consumo del País Vasco representaría el 5,6% del total de España (sólo considera el consumo de los hogares); mientras que el Producto Interior Bruto (PIB) es del 6,3%. Pero los índices que recoge el Cupo subestiman la recaudación directa por IVA y sobreestiman el consumo, lo que les permite beneficiarse de “una mayor participación en el IVA ingresado en el Estado”. Esto lleva a García Matilla a afirmar que se trata de “índices políticos”.

García Matilla detectó otra trampa que le permite al País Vasco beneficiarse con el Cupo: los niveles de fraude en el IVA que reconoce el Ministerio de Hacienda y que aminoran las entregas a las comunidades autónomas, no se aplican en el caso del País Vasco.

Cuatro vías que mejoran la financiación vasca

Los expertos insisten en que no hay un problema de diseño en el sistema de financiación de las comunidades forales sino una aplicación política del sistema. Las 'trampas' conocidas son básicamente cuatro:

-La subvaloración de los servicios que presta el Estado (el País Vasco paga menos por ellos en el Cupo que el resto de los españoles).

-El País Vasco no participa en los mecanismos de nivelación entre autonomías, donde se materializa la solidaridad entre españoles, excepto en el Fondo de Compensación Interterritorial cuya cuantía es pequeña.

-El País Vasco no recibe habitualmente inversiones en infrestructuras ya que es una unidad fiscal separada y recauda y gasta todos sus impuestos. Sin embargo, hay una excepción importante: la llamada 'Y vasca'. Las cantidades invertidas en ella son transferencias netas de recursos del resto de España.

-El cálculo del ajuste por IVA incluido en el Cupo es muy deficiente, como hemos visto en este artículo.