Banca española.

Los datos recién publicados ya de cierre de 2025 del negocio doméstico de la banca en España muestran que, si bien la rentabilidad se mantiene en niveles saludables, la caída de los tipos de interés ya se ha dejado sentir en el margen con el que intermedian las entidades, lo que se ha traducido en un recorte de la rentabilidad.

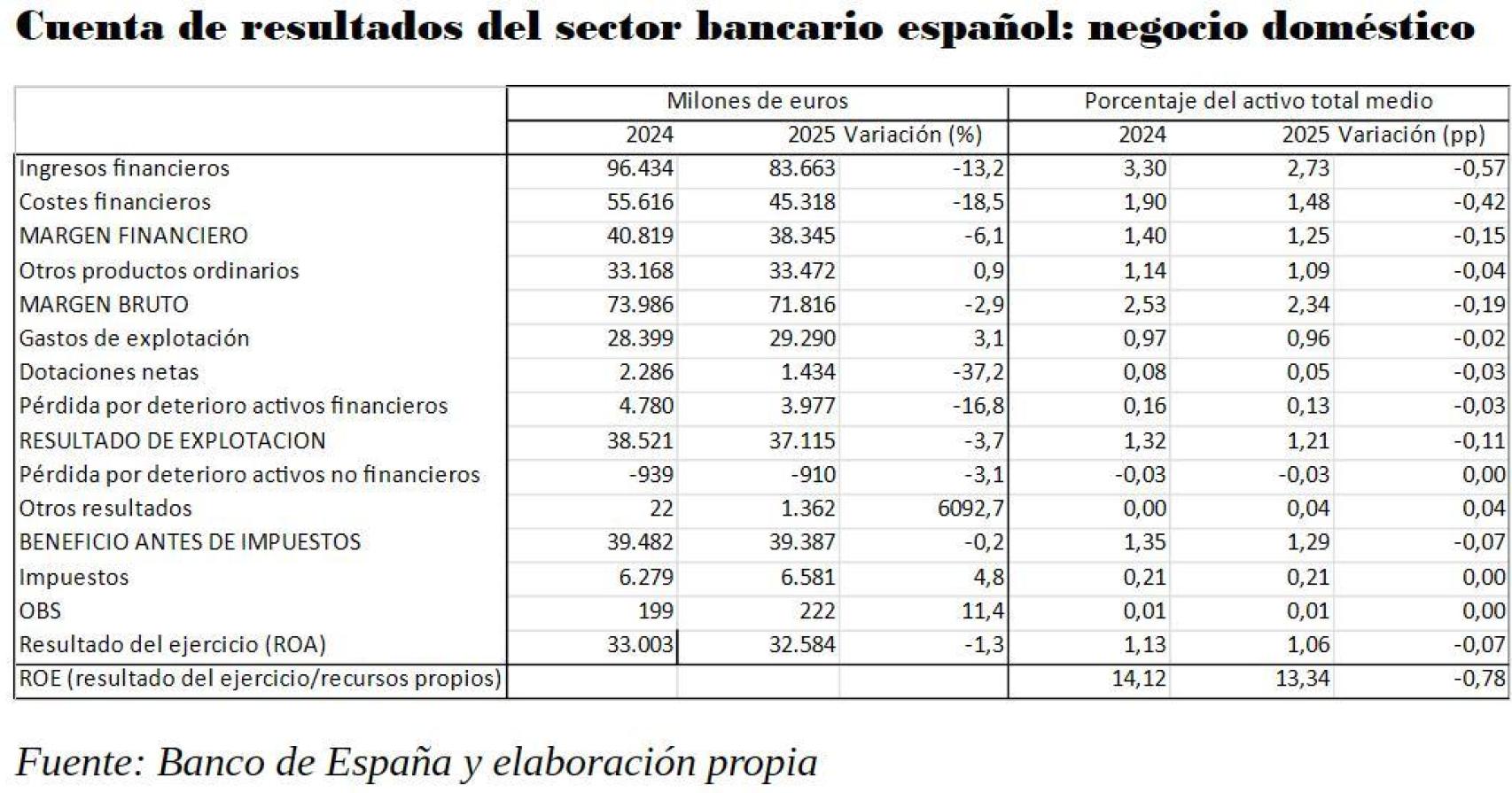

Así, si la rentabilidad del capital (ROE, en sus siglas en inglés) fue del 14,1% en 2024, en 2025 ha caído al 13,3%. En términos absoluto, el beneficio (resultado del ejercicio) ha caído un 1,3%, para situarse en 32.584 millones de euros.

En promedio, el Euríbor a 12 meses se sitió en el 3,27% en 2024, y ha caído más de un punto porcentual hasta el 2,22% en 2025. Se produjo siguiendo la estela del tipo de referencia del BCE (facilidad marginal de depósitos), que arrancó en el 4% en 2024, cayó a lo largo del año hasta el 3%, y en 2025 lo siguió haciendo hasta el 2%.

En este contexto, el margen con el que intermedia la banca ha pasado del 1,40% del activo en 2024 (máximo desde hace casi 20 años) al 1,25% en 2025. Es esta caída del margen de intereses el motivo que explica en mayor medida la caída de la rentabilidad en 2025.

Algo más ha caído el margen bruto, que incorpora al margen de intereses otros productos ordinarios, entre los que se encuentran los dividendos, las comisiones y las plusvalías por venta de activos. Ese margen bruto u ordinario ha caído 19 puntos básicos en 2025, pasando del 2,53% al 2,34%.

En el caso de las comisiones, se ha reducido ligeramente su peso en el activo, ya que han crecido un 4,5%, por debajo del 4,9% de aumento del activo. Por su parte, los dividendos que ha cobrado la banca han disminuido un 11% y son el componente que explica que, en conjunto, el total de ingresos netos distinto del cobro de intereses haya aumentado solo un 0,9%, de forma que ha perdido peso en el activo (del 1,14% al 1,09%).

El siguiente escalón de la cuenta de resultados descuenta del margen bruto los gastos de explotación, entre los que destacan los de personal. En 2025, la banca ha hecho un esfuerzo de contención de costes que se ha traducido en una caída de los costes por unidad de activo.

También han disminuido las dotaciones por deterioro de activos financieros (casi un 16%), por lo que tanto la reducción de costes medios como las menores necesidades de provisiones han podido compensar en parte (pero no todo) la caída del margen bruto, de forma que el margen neto (resultado de explotación) ha pasado del 1,32% al 1,21%.

Las dotaciones de provisiones por deterioro del valor de activos no financieros han sido negativas, favoreciendo así la rentabilidad. Ese efecto, junto con el impacto de los impuestos y otros conceptos (como atípicos), suponen una caída del beneficio del 1,3%, situándose en 2025, como ya se ha dicho, en 32.584 millones de euros, lo que como porcentaje del activo (ROA) es el 1,06% (1,13% en 2024).

Dado que la caída de los costes medios ha sido inferior a la del margen bruto (por unidad de activo), se ha resentido la eficiencia en la gestión bancaria, pasando la ratio de eficiencia operativa del 38,4% al 40,8%. Lo que este aumento en la ratio significa es que a la banca española le cuesta 2,4 euros más conseguir 100 euros de ingresos netos.

No obstante, es una ratio pequeña (por tanto, mayor eficiencia en la gestión) en relación a la de nuestros competidores europeos. Así, la ratio de eficiencia de la banca española en 2025 (para los grupos consolidados, y por tanto incluyendo en negocio de filiales en el exterior, para que la comparativa sea homogénea con la banca europea) es del 42,5%, casi 11 puntos menor al promedio de la UE-27 (53,3%) y claramente menor a la de la banca alemana, francesa e italiana.

Un hecho positivo a destacar a lo largo de 2025 es la caída de la tasa de morosidad del crédito. Arrancó en enero en el 3,25% y terminó en el 2,69% en diciembre para el conjunto de las entidades de depósito. De esta forma regresa al nivel que tuvo en octubre de 2008.

En este contexto de mejora en la calidad del activo se entiende que las pérdidas por deterioro de activos financieros hayan caído un 16,8% en 2025, contribuyendo positivamente a la evolución de la rentabilidad.

En resumen, el análisis de la cuenta de resultados muestra que la caída de la rentabilidad que ha tenido lugar de 2024 a 2025 se debe sobre todo al recorte del margen de intereses, que ha restado 1,76 puntos porcentuales (pp) a la ROE (que como hemos visto ha caído 0,78 pp). También ha restado rentabilidad la evolución de los ingresos distintos al cobro de intereses, con una aportación negativa de 0,49 pp.

En cambio, los elementos que han contribuido positivamente a la rentabilidad son la evolución de los gastos de explotación (aportan 0,55 pp), las menores necesidades de saneamientos (0,39 pp) y otros resultados varios (0,55 pp), en un contexto recordemos de caída de tipos de interés y de la tasa de morosidad.

Descomposición de la variación de la rentabilidad financiera (ROE) de 2024 a 2025.

¿Qué puede deparar el 2026 en el actual clima de incertidumbre por la guerra de Irán? Si el conflicto se dilatara en el tiempo, la previsión de subida de tipos para frenar la inflación puede favorecer la rentabilidad vía márgenes.

Pero la estanflación que acompaña a un shock energético supone un deterioro de la calidad de los activos, con aumentos de morosidad, menor actividad crediticia y también pérdida de valor de activos por la subida de tipos. Es esta segunda vía macroeconómica de impacto la que lastraría sin duda la rentabilidad en un contexto de mayor inestabilidad financiera.

La clave está en la duración del conflicto. La suerte es que la banca española parte de una posición sólida, con niveles de capitalización suficientes para afrontar escenarios adversos, como así demuestran los test de estrés realizados.

*** Joaquín Maudos es catedrático de economía de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.