Monedas

El último informe de la OCDE sobre la economía española señala el acceso a la financiación como una de las barreras que impiden a las pymes ser más productivas. La conclusión se basa en la información que maneja sobre una encuesta del Banco Europeo de Inversiones de 2024 en la que incluye información comparativa con 5 países de la eurozona (Países Bajos, Italia, Alemania, Francia y Portugal).

En concreto, mientras que algo más del 55% de las pymes españolas señalan la disponibilidad de financiación como un obstáculo para invertir, ese porcentaje es inferior en el resto de países. Por otra parte, es un porcentaje por encima del 40% que corresponde a las grandes empresas españolas.

El diagnóstico de la OCDE se puede enriquecer utilizando la información más reciente que ofrece el BCE en dos bases de datos: la encuesta sobre las condiciones en el acceso a la financiación y los datos de tipos de interés de los préstamos bancarios.

En el primer caso, la información más reciente disponible está referida al cuarto trimestre de 2025, y de las diversas preguntas que contiene la encuesta del BCE, me detendré en dos: el porcentaje de empresas que identifican el acceso a la financiación como su principal problema; y el porcentaje neto de respuestas sobre si la banca ha aumentado-disminuido las condiciones de la financiación en cuatro variables: tipos de interés, otros costes (como comisiones bancarias), cantidad disponible y exigencia de garantías.

En el caso de las pymes, el acceso a la financiación solo es su principal problema para un 4,6% de las empresas españolas, porcentaje muy parecido a la media de la eurozona (4,2%). Ese dato del 4,6% de las pymes es similar en el caso de las grandes empresas españolas.

La percepción que tienen las pymes españolas de la exigencia de garantías a aportar para obtener financiación es que la banca las ha aumentado

Si analizamos las condiciones de la financiación, en el caso de los tipos de interés, el porcentaje neto de respuestas (aumentan-disminuyen) es del 8,7% en las pymes españolas, inferior al 13,1% de las de la eurozona. El porcentaje neto positivo contrasta con uno negativo del -24,3% de las grandes empresas españolas.

Y este último valor negativo contrasta con uno positivo del 11,8% de las grandes empresas europeas. Es una buena noticia que, en todos los tamaños de empresa, los valores de España sean menores a los de la eurozona.

En el resto de costes distintos al tipo de interés (como es el caso de las comisiones bancarias), el porcentaje neto de respuestas es del 26,5% en las pymes españolas, por debajo del 28,1% de las de la eurozona. Es un porcentaje elevado que contrasta con uno negativo del -10,1% de las grandes empresas españolas, por lo que en esta dimensión de la financiación hay claras diferencias entre grandes y pymes.

En lo que a la cantidad de disponibilidad de crédito se refiere, es mayor el número de pymes que opina que hay más financiación que el que opina lo contrario, con un porcentaje neto del 3%, superior al 0,8% de las pymes de la eurozona. En las grandes empresas españolas, ese porcentaje neto es del 8,9%.

Finalmente, la percepción que tienen las pymes españolas de la exigencia de garantías a aportar para obtener financiación es que la banca las ha aumentado, con un porcentaje neto de respuestas del 14,3%, aunque es inferior al 16,8% de las mismas empresas de la zona euro.

Este dato también contrasta con lo que opinan las grandes empresas española, donde predominan las que opinan que ha disminuido la exigencia de colateral, con un porcentaje neto del -8% (+11,2% en la eurozona).

El diagnóstico se puede ampliar y mejorar utilizando información de los tipos de interés de los préstamos bancarios a las empresas, con datos de diciembre de 2025. El tipo medio de un préstamo (en una nueva operación) a las empresas se sitúa en el 3,34% en España, siendo el segundo más bajo de todos los países de la eurozona, donde la media está en el 3,57%.

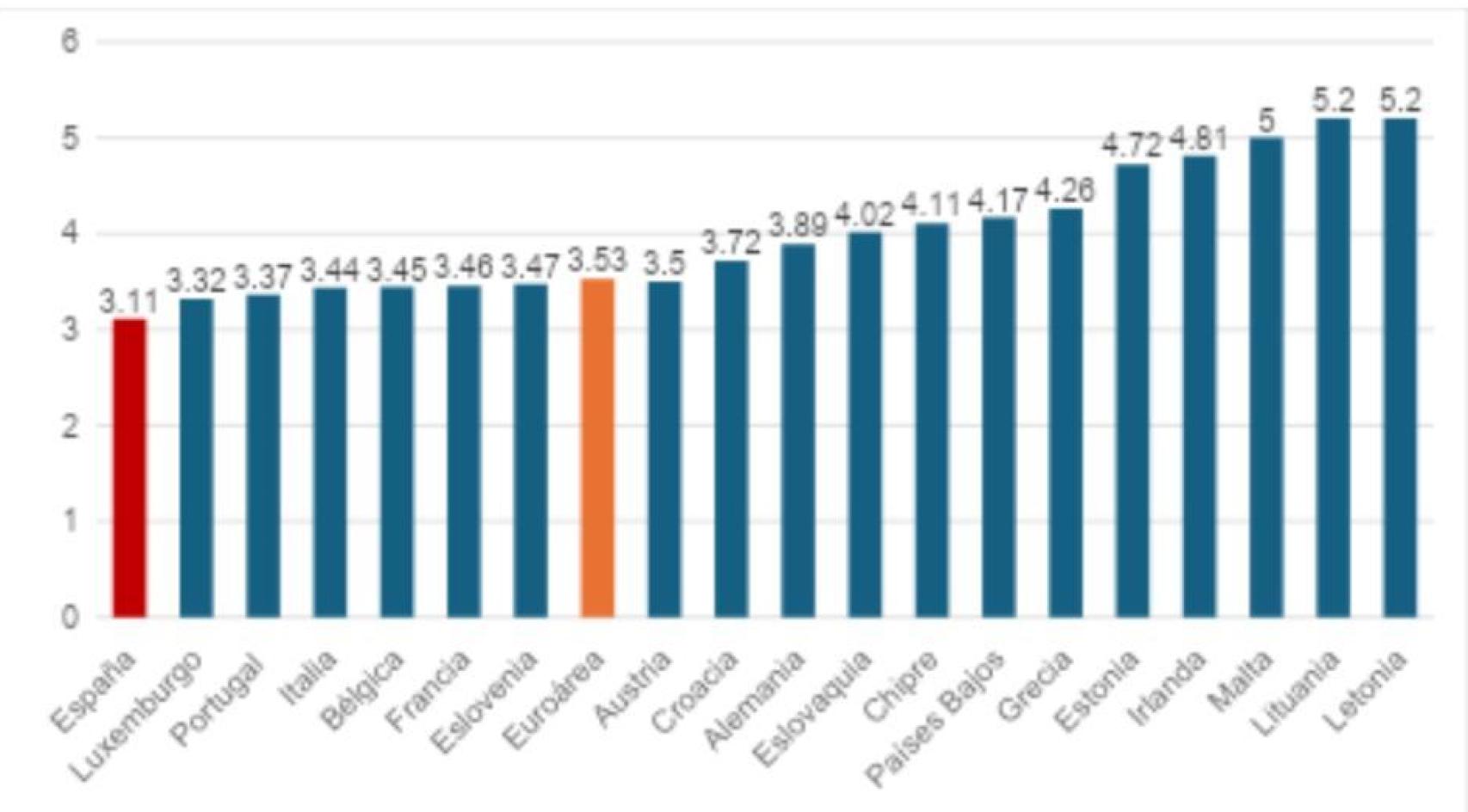

Para los préstamos de menos de 250.000 euros (más propios de pequeñas empresas), el tipo en España es del 3,22%, el más reducido de la eurozona (media del 3,65%). En los préstamos de entre 250.000 y un millón de euros, también España ocupa el primer lugar del ranking europeo, con un tipo del 3,11% que es el más bajo.

Y en los préstamos de más de un millón de euros, en España el tipo de interés es del 3,39%, en esta ocasión ligeramente por encima del 3,31% del promedio de la eurozona. Llama la atención que apenas hay diferencias entre el tipo de interés en función del importe del préstamo, con una diferencia de solo 28 puntos básicos entre el de hasta 250.000 y más de un millón de euros.

Tipo de interés de un préstamo a una empresa por importe de entre 250.000 y un millón de euros. Diciembre de 2025 (Porcentaje)

En resumen, bienvenidas sean todas las propuestas que formula la OCDE para que mejore el acceso de las pymes españolas a la financiación (algunas de ellas encaminadas a que puedan acceder al mercado de capitales), pero de la información más reciente disponible que ofrece el BCE se desprende una mejor situación en España que en la eurozona, con los tipos de interés más reducidos en préstamos de hasta un millón de euros.

Y en lo que a disponibilidad de financiación bancaría se refiere, ha aumentado al menos en el último trimestre de 2025.

No obstante, donde las condiciones no han mejorado es en la exigencia de garantías (que han aumentado) y en los costes distintos al tipo de interés, donde el tamaño sí importa comparando lo que declaran las pymes y las grandes empresas.

Aunque el acceso a financiación es sin duda una condición necesaria para que las pymes inviertan y crezcan, ahora mismo solo es su principal problema para un porcentaje muy reducido de empresas (4,6%), porcentaje que es similar al de las grandes empresas.

*** Joaquín Maudos, catedrático de la Universidad, director adjunto del Ivie y colaborador del CUNEF.