“Tu estado de ánimo es tu destino” (Heródoto).

Esta semana, el FMI actualizó sus proyecciones en su informe trimestral de perspectivas de la economía mundial. El organismo revisa al alza el crecimiento global para 2026.

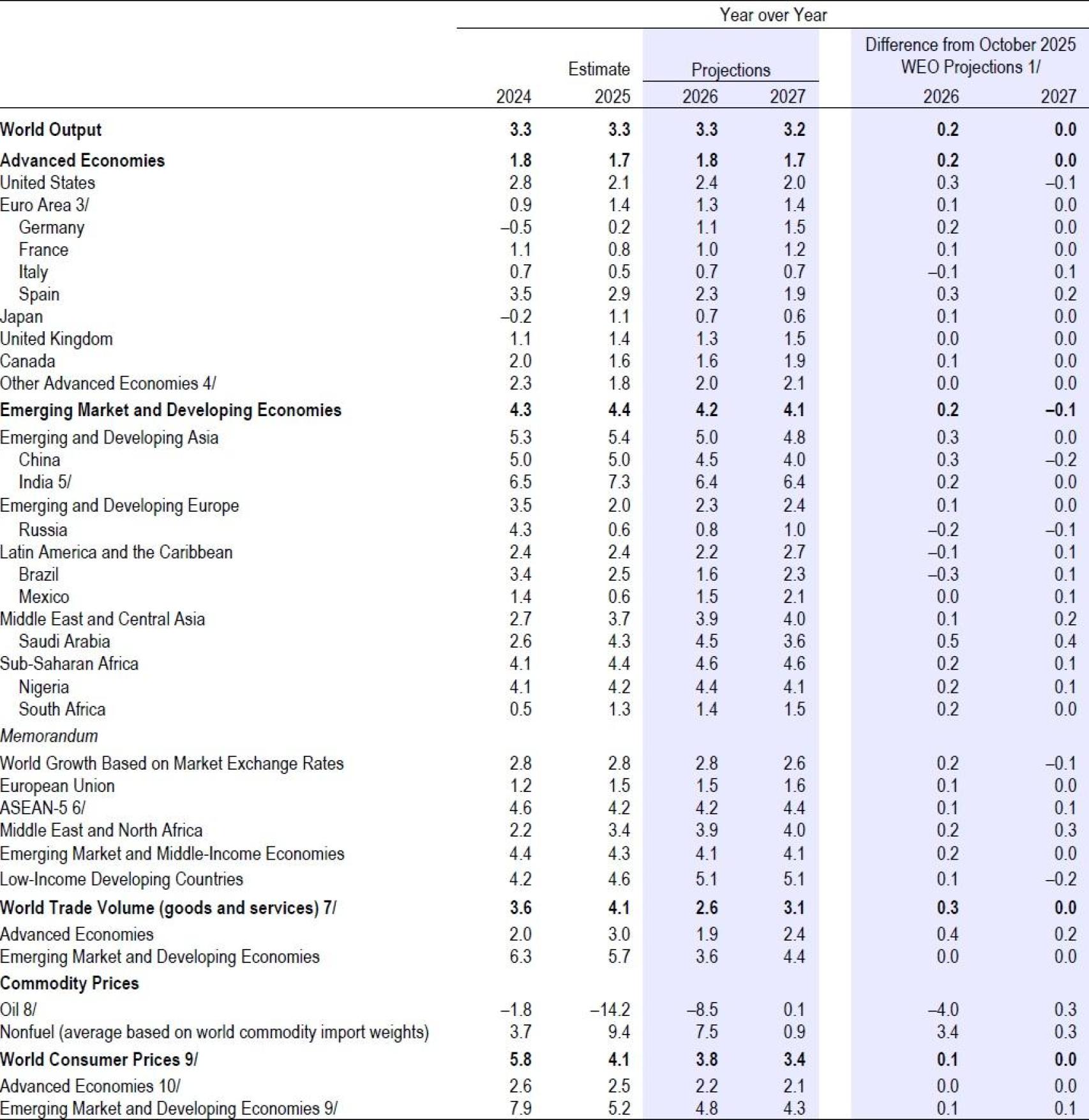

En la actualización de enero, sitúan el crecimiento del PIB mundial en +3,3% para 2025, +3,3% para 2026 (vs. +3,1% estimado en octubre 2025) y +3,2% para 2027 (sin cambios vs. octubre).

Motivos para la revisión al alza: las fuertes inversiones en IA (sobre todo en Estados Unidos y Asia), los estímulos fiscales y las políticas monetarias acomodaticias compensaron los cambios en la política comercial.

Se espera que la inflación global disminuya, pero la estadounidense volverá a su objetivo de forma más gradual. Los principales riesgos a la baja son la reevaluación de las expectativas tecnológicas y la escalada de las tensiones geopolíticas.

En 2026, EEUU crecerá +2,4% (vs. +2,1% anterior y +2,1% en 2025); la eurozona, +1,3% (vs. 1,2% anterior y +1,4% en 2025); España, +2,3% (vs. +2% anterior y +2,9% en 2025); y China, +4,5% (vs. +4,2% anterior y +5% en 2025):

De esta infografía, podemos deducir que, en el sumatorio de los años 2025, 2026 y 2027, el mundo habrá crecido un 10,12%; los países ricos, un 5,29%; y los emergentes y subdesarrollados, un 13,25%:

Destaca sobremanera Asia emergente, ya que en dicho periodo habrá crecido casi un 15,98%. La eurozona sigue en el furgón de cola:

El crecimiento económico mundial continúa mostrando una notable resistencia a pesar de las importantes disrupciones comerciales impulsadas por Estados Unidos y la creciente incertidumbre.

Las proyecciones actuales mejoran levemente a pesar del impacto del shock arancelario:

Esta sorprendente fortaleza refleja una confluencia de factores, entre ellos: la disminución de las tensiones comerciales, un estímulo fiscal mayor al esperado, condiciones financieras acomodaticias, la agilidad del sector privado para mitigar las perturbaciones comerciales y marcos de políticas mejorados, especialmente en las economías emergentes.

Otro factor clave de esta resiliencia es el continuo aumento de la inversión en el sector de las tecnologías de la información, especialmente en inteligencia artificial.

Si bien la actividad manufacturera se mantiene moderada, la inversión en TI como porcentaje del PIB estadounidense ha alcanzado su nivel más alto desde 2001, lo que ha impulsado significativamente la inversión y la actividad empresarial en general.

A pesar de que este auge tecnológico se ha concentrado en Estados Unidos, también está generando repercusiones positivas a nivel mundial, especialmente en las exportaciones tecnológicas de Asia:

El auge de la inversión en tecnología refleja el optimismo de las empresas y los mercados sobre el potencial transformador de las recientes innovaciones en automatización e IA para generar considerables aumentos de la productividad y de los beneficios.

Desde finales de 2022, coincidiendo con la introducción de las primeras herramientas de IA generativa de uso generalizado, los precios de las acciones han experimentado un fuerte aumento.

Las condiciones financieras favorables y las sólidas ganancias han impulsado el aumento de los precios de las acciones y han ayudado a financiar nuevas inversiones de capital. Sin embargo, a medida que la expansión se acelera, la financiación mediante deuda se vuelve más frecuente, incrementando el apalancamiento.

La comparación con el auge de las puntocom de 1995-2000 resulta ilustrativa. Si bien la inversión en tecnología como porcentaje del PIB es, en general, similar a los niveles de entonces, el aumento reciente ha sido más gradual.

Además, aunque las valoraciones de mercado en relación con la producción económica han crecido a un ritmo similar en ambos episodios, el aumento del PER ha sido más moderado en el auge actual, dados los mayores beneficios.

En general, el análisis sugiere que la posible sobrevaloración bursátil en EEUU es sólo la mitad de la observada durante el episodio puntocom:

Dicho esto, podría haber vulnerabilidad del crecimiento macroeconómico mundial debido a la revalorización tecnológica por tres razones.

En primer lugar, el aumento de los precios de las acciones en los últimos años se ha debido principalmente a la IA, y este reducido grupo se ha convertido en un importante impulsor del índice.

En segundo lugar, muchas empresas clave relacionadas con la IA no cotizan actualmente en bolsa. Su endeudamiento podría tener consecuencias imprevistas.

En tercer lugar, la capitalización bursátil es ahora mayor en relación con el PIB, pasando del 132% en 2001 al 226% actual en Estados Unidos; por lo que incluso una corrección modesta podría tener efecto en el consumo:

No tengo dudas de que viviremos una era gloriosa gracias a la inteligencia artificial. Alejémonos del ruido y pongámonos manos a la obra: la habilidad es lo que eres capaz de hacer, la motivación define lo que haces y la actitud determina qué tan bien lo haces.