El pasado jueves, 16 de octubre, por la tarde, la CNMV comunicaba los datos oficiales de la opa de BBVA sobre Sabadell. Se anunció que sólo un 25,5% de los accionistas de Sabadell habían aceptado ir a la opa, lo que supuso un fracaso rotundo para los gestores de BBVA y, en particular, para su presidente, Carlos Torres, que la habían lanzado casi un año y medio antes.

Sería absurdo no reconocer que la noticia fue una rotunda sorpresa, pues se esperaba que el grado de aceptación se iba a situar ente el 30 y el 50%. De hecho, el mercado reaccionó con fuerza al día siguiente, en el que al cierre BBVA subió un 6% y Sabadell cayó cerca de un 7%. Un movimiento que a algunos les resultó paradójico, pero, como luego veremos, refleja perfectamente el sentimiento del mercado hacia esta operación. Durante los próximos días habrá una riada de artículos de opinión sobre esta OPA y su fracaso. Este será uno más.

Vayan por delante mis sesgos personales. Conozco al presidente de Sabadell, Pep Oliu, desde hace más de 30 años, por pertenecer ambos al llamado Club de los Minnesotos. Le respeto y admiro. Es una persona preparada, como corresponde a su formación académica, y duro como una roca.

Por otro lado, trabajé durante siete años como alto directivo de BBV primero y BBVA después, hasta que forzaron mi salida en 2003 y, en mi época de Gobierno, BBVA presuntamente llevó a cabo actuaciones delictivas contra mi persona. Pero siempre he tenido un gran aprecio por esa institución y mantengo bastantes amigos relacionados con ella.

Por eso, desde que se anunciara el 30 de abril de 2024, siempre he defendido (véase, por ejemplo, mi artículo del 12/5/2023 en este mismo diario, Opa BBVA-Sabadell: ¡Cómo hemos cambiado!) que esta opa debería seguir su curso sin injerencias externas, más allá de todo los requisitos de aprobación pertinentes (CNMV, CNMC, BCE, Gobierno, etc.).

La gran diferencia con opas anteriores es que aquí buena parte de analistas y medios exigían esa no intervención, materializada en un visto bueno del Gobierno. Por el contrario, en épocas anteriores, la autorización gubernativa, como en el caso del ejecutivo de Zapatero a la opa de Gas Natural a Endesa, fue interpretada como “un asalto” del Gobierno contra la empresa opada. Y los mismos que criticaban entonces ese visto bueno gubernamental, en esta ocasión han criticado la “infumable injerencia del Gobierno”, al imponer unas condiciones que algunos consideraban desorbitadas.

También defendí en ese artículo que probablemente la opa fracasaría, pero no por injerencias, sino por su carácter hostil. Y es que en España prácticamente nunca ha triunfado una opa hostil, y hemos sido más dados a procesos de absorción o fusión pactados amigablemente. Las opas hostiles suelen ser buenas para el accionista (si la prima es generosa) y malas para el equipo directivo de la opada.

Con las fusiones pactadas, suele ocurrir lo contrario. Por eso, en EEUU las opas hostiles son muy populares y bienvenidas. Pero este no es el caso de España. La opa hostil de Gas Natural sobre Endesa con la que iniciaba este artículo fue un caso claro de fracaso, pese a las autorizaciones “liberales” del Gobierno de Zapatero. También lo fue la opa hostil de Banco Bilbao a Banesto, en 1987, que naufragó pese a ofrecer una prima del 40%, y provocó un terremoto en el tablero financiero nacional.

El fracaso de Torres

El presidente de BBVA ha debido ser el primer sorprendido por el resultado de la opa. Todo parece indicar que daba por hecho un grado de aceptación en el rango 30-50%, que le habría permitido lanzar una segunda opa por el 100% del banco catalán. Si hubiera sospechado que iba a sufrir este rechazo, probablemente se habría descolgado de la operación, aprovechando las condiciones impuestas a la misma por el Gobierno de Sánchez.

Es decir, jugar al victimismo al que tan aficionado era su predecesor en el cargo, Francisco González, abonado al delirio paranoico de persecución por parte de los gobiernos socialistas.

El principal fracaso de Torres no sólo se ha debido a las condiciones financieras (una prima poco generosa y una ausencia de pago en dinero), sino a no haber convencido al mercado de la importancia estratégica de la operación. Una indudable ventaja estratégica: reducir la excesiva exposición del banco a los mercados emergentes (México y Turquía, principalmente), tras la salida de BBVA de EEUU. Y también su complementariedad con Sabadell, por el grado de penetración de esta institución crediticia en el mundo de las pymes, tanto en Cataluña como en el conjunto de España.

También ha fracasado en su política de comunicación. Prácticamente todo el mundo estaba contra la opa. En Cataluña había conseguido la unanimidad de todos los partidos políticos, PP incluido, y las fuerzas sociales. También en la Comunitat Valenciana y otras regiones. Los sindicatos y partidos políticos a escala nacional se posicionaron también en contra, con una posición algo ambigua del PP y el silencio de Vox. Y los medios de comunicación, también, aunque sólo fuera por aquello de “cuantos más anunciantes, mejor”.

También ha fracasado la comunicación en lo que se refiere al poder de mercado y el excesivo tamaño de los bancos en España. Si hubiera habido una operación amistosa, nadie estaría esgrimiendo esos argumentos, como no se hizo con la fusión reciente entre CaixaBank y Bankia, o la de Unicaja con Liberbank, ambas en 2021, por no hablar de la compra del Popular por el Santander. Y es que, desde los años 80, el proceso de concentración bancaria ha sido una constante, tanto en los tiempos de crisis, para solventar insolvencias, como en los tiempos de bonanza, por ejemplo, la fusión pactada BBV-Argentaria que dio lugar a BBVA en 2000, o la de Santander con el Central-Hispano un año antes.

Paisaje después de la batalla

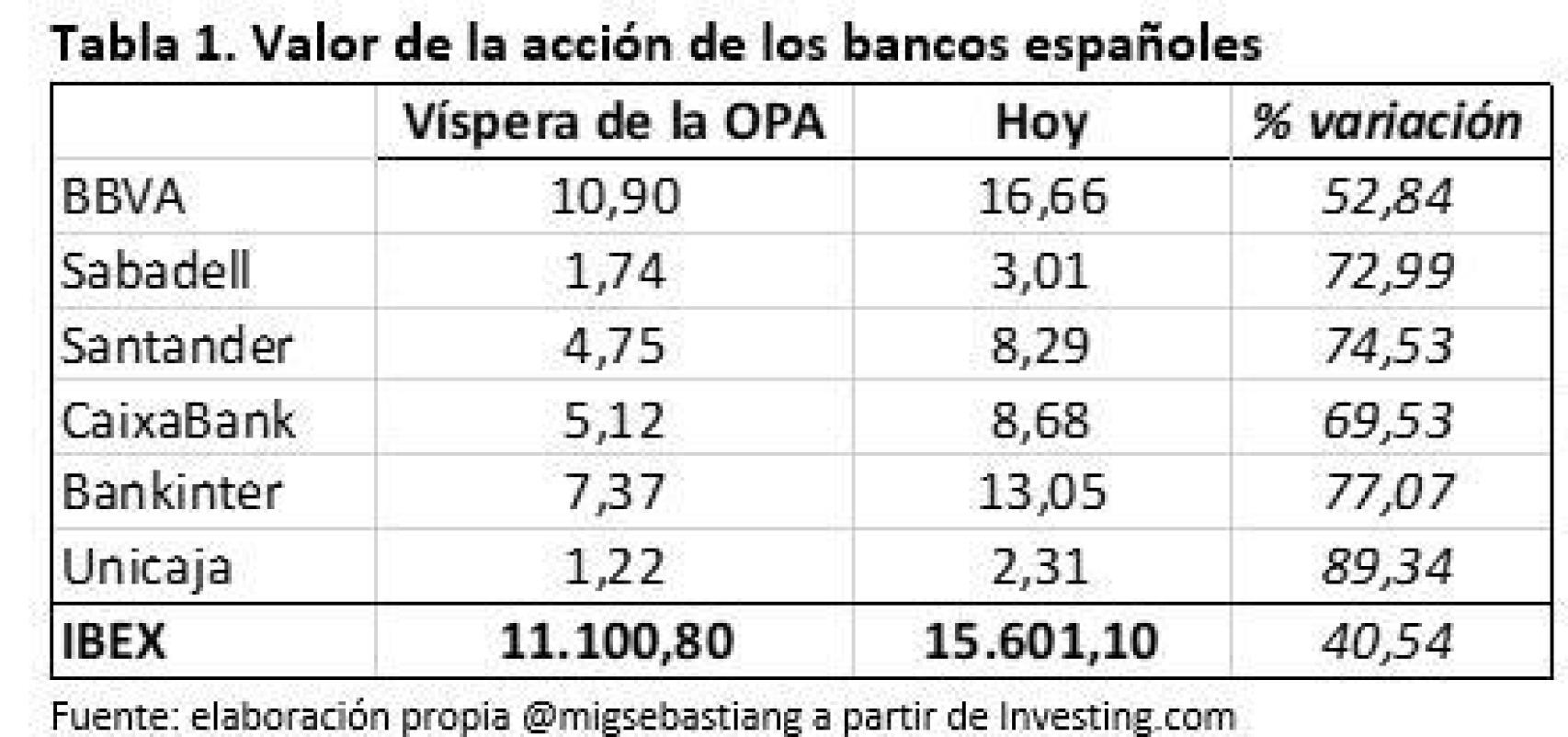

¿Cómo han quedado las entidades involucradas en la OPA casi un año y medio más tarde? En la tabla 1 presento las cotizaciones de los principales bancos españoles el día antes de la opa (comunicada como hecho relevante a la CNMV el 30 de abril de 2024) y el cierre del pasado viernes, y comparo esas cotizaciones con la evolución del IBEX en esas dos mismas fechas.

Tabla 1

Lo primero que llama la atención es lo bien que les ha ido a los bancos en este casi año y medio, al menos si se les compara con el conjunto del Ibex. Lo segundo es que a Sabadell no le ha ido particularmente bien, pese a que el opado suele tener mejor trato por el mercado, aunque sólo fuera por la prima de control a pagar por BBVA. Su cotización ha subido un 73%, más o menos en el rango entre CaixaBank y Santander, y por debajo de Unicaja, la estrella bancaria del Ibex. Y lo tercero, sin duda lo más llamativo, que BBVA se ha quedado muy por debajo en esta revalorización, con un 53%, a 20 puntos de Sabadell y resto de competidores. Pero, si esta tabla se valora como que BBVA ha ido perdiendo fuelle frente al Sabadell a lo largo de estos 17 meses, esa interpretación sería incorrecta. En el gráfico 1 presento las cotizaciones diarias de BBVA y Sabadell en todo este periodo. Salvo en el inicio y en el final, el valor de la acción de ambos bancos ha ido de la mano, sujetos a los vaivenes macroeconómicos y del sector, que han sido muchos, y disfrutando de esa tendencia al alza, pese a los tipos de interés a la baja.

Gráfico 1

Lo que marca la evolución diferencial de las cotizaciones de los bancos es el principio y el final del proceso. Del final ya hemos hablado, la reacción de los mercados el pasado viernes al conocerse el sorpresivo final de la operación. Pero la clave estuvo en el principio, en los primeros días de la opa. En la tabla 2 recojo las cotizaciones desde la víspera de la primera comunicación a la CNMV hasta cinco días después. Se trata de las cotizaciones del 30 de abril y del 2, 3 y 6 de mayo, pues ni el día 1 ni el fin de semana del 4-5 hubo Bolsa. En esas jornadas el BBVA cayó cerca de un 10% y Sabadell subió casi un 9%. Solamente estos cuatro días explican buena parte de los 20 puntos del gap que se ha mantenido en buena parte del proceso.

Tabla 2

El principal mensaje de estas tablas es que la opafracasó desde el momento. Desde luego, la ventaja estratégica para BBVA no fue valorada por el mercado. Probablemente tampoco se consideró creíble, porque la oferta financiera no reunía las condiciones para triunfar en una operación hostil.

En esta tabla 2 también radica la explicación a la presunta “paradoja” del viernes pasado: “la entidad que fracasa sube en Bolsa y la victoriosa, baja”. No hay paradoja. Lo que fracasó el viernes es una operación que, ya desde los primeros días, no había sido entendida y había recibido el castigo de los mercados, que se vieron aliviados cuando finalmente supo que no se llevaría a cabo. Es decir, lo que hizo el pasado viernes el mercado fue simplemente corregir (y no completamente) los movimientos de hace un año y medio. Y, más allá de las respectivas cotizaciones, ¿cómo salen las entidades protagonistas de la larga batalla?

BBVA se ha quedado sin estrategia. No tiene el liderazgo en ningún segmento del mercado y no puede volver al “business as usual” porque el entorno del sector es cada vez más complicado. La lección aprendida es que, en caso de que se plantee otra operación en el futuro, que no es fácil, esta debe ser amistosa, porque España no es país para opas hostiles.

En cuanto a Banco Sabadell, probablemente se haya debilitado por las medidas anti opa esgrimidas para derrotar a BBVA. La venta de su filial británica, TSB, pese a que se hizo a buen precio, le ha hecho perder tamaño. Su generoso dividendo para contentar a sus accionistas, también le redujo patrimonio. La cuestión es si Sabadell puede ser ahora apetecible para algún depredador internacional. ¿qué posición tomaríamos en ese caso? ¿podríamos esgrimir entonces el argumento de la “excesiva concentración” y el “riesgo para la competencia”?