Fábrica de coches

Un elemento de vulnerabilidad en la gestión de una empresa es su nivel de endeudamiento, ya que cuando es excesivo, puede comprometer su capacidad de pago y la de hacer frente a imprevistos, a la vez que la empresa ve cuestionada su imagen y credibilidad frente a acreedores y clientes, lo que afecta a su acceso a los mercados financieros.

Si la situación se agrava en el tiempo, puede desembocar en insolvencia e incluso en la quiebra. Por eso es importante monitorizar el nivel y la evolución del endeudamiento de las empresas.

En el caso español, atrás han quedado los excesivos niveles de endeudamiento que se generaron con la formación de una burbuja crediticia e inmobiliaria.

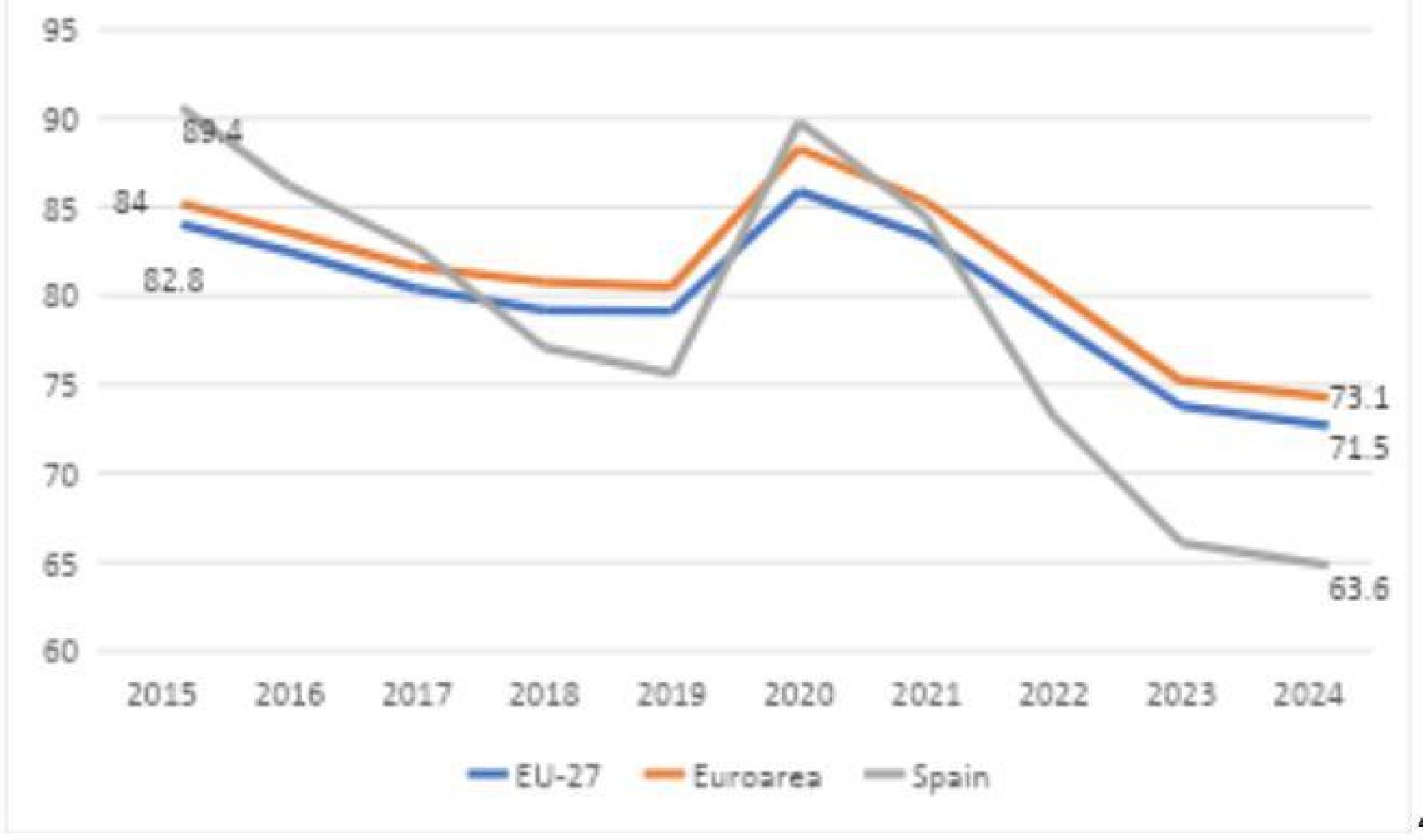

Si ponemos el foco en la evolución de la última década, el esfuerzo de desapalancamiento ha sido notable, ya que la ratio deuda (consolidad)/PIB del sector empresarial no financiero ha pasado de estar 6,6 puntos porcentuales (pp) por encima de la media de la UE-27 (89.4% vs 82.8%) en 2015, a 7,9 pp pero por debajo en 2024 (63,6% vs 71,5%).

Así, el balance 2015-24 supone un esfuerzo de desapalancamiento de 25.8 pp en España, más que duplicando la caída tanto de la UE-27 (11,3 pp).

Deuda empresarial (consolidada)/PIB. Porcentaje

Aunque es habitual utilizar la ratio deuda/PIB como indicador de endeudamiento, la ratio hay que interpretarla con cautela ya que no contrapone la deuda de las empresas con su capacidad de pago.

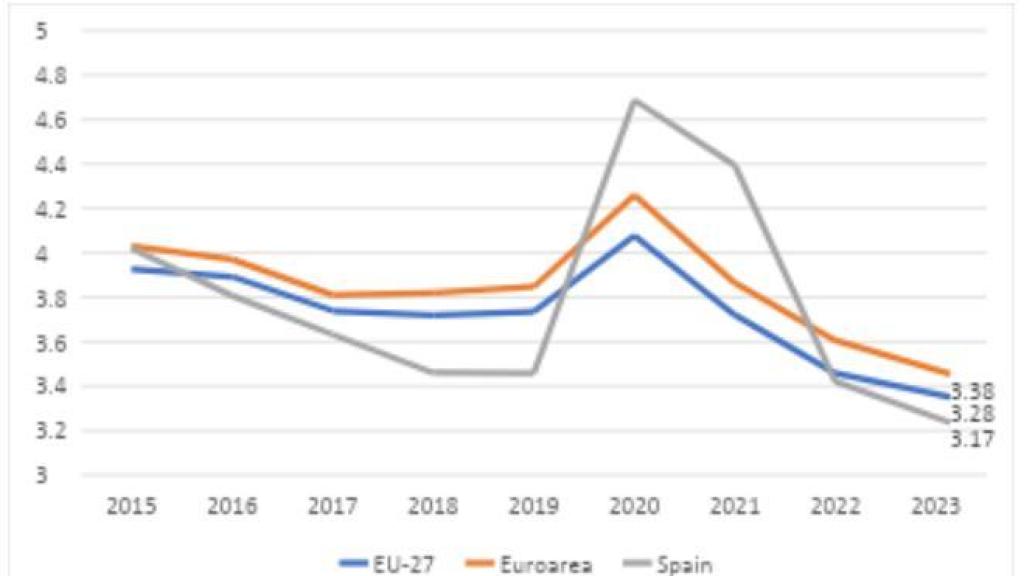

Por eso, un indicador más riguroso de sostenibilidad de la deuda es la ratio deuda/excedente bruto de explotación, ya que es este último la renta que tiene una empresa para afrontar la amortización de la deuda.

Con este indicador de sostenibilidad, también se aprecia el esfuerzo de desendeudamiento realizado en los últimos años, ya que esa relación ha pasado de 4,02 en 2015 a 3,17 en 2023 (último dato disponible), siendo en este último año inferior a la media de las empresas europeas (3.28).

Por tanto, con la información más reciente, harían falta algo más de tres años de beneficio bruto para amortizar la deuda de las empresas españolas.

Deuda empresarial (consolidada)/excedente bruto de explotación

Otro indicador que también refleja la mejora en la solvencia de las empresas españolas es la ratio deuda/activo neto, que era del 41,5% en 2015 y que ha caído al 34.9% en 2023.

De esta forma, ha mejorado la solvencia del tejido empresarial español, lo que constituye sin duda un indicador de fortaleza y menor vulnerabilidad antes futuras crisis o ante un aumento de los tipos de interés.

Esta última ratio promedio de endeudamiento enmascara importantes diferencias según el tamaño de las empresas. Así, con los datos más recientes de 2023, son las microempresas (menos de 10 empleados) las menos endeudadas con una ratio del 22.6% que contrasta con un 39.3% en las empresas grandes (más de 200 empleados).

Conforme aumenta el tamaño empresarial aumenta su ratio de endeudamiento: al 24.2% en las empresas pequeñas, 29.2% en las medianas y al 39.3%, como hemos dicho, en las grandes.

El gran salto se produce en este último tipo de empresas, con una ratio que es 10 pp superior al predecesor tipo de empresa en tamaño (las medianas). Este patrón de que el endeudamiento aumenta con el tamaño de la empresa se reproduce en la mayoría de los sectores productivos.

Como muestra el análisis difundido por Funcas en su último número de Cuadernos de Información Económica, también hay importantes diferencias por ramas de actividad.

Así, destaca un valor máximo del 42.8% del sector de la energía eléctrica, al que le sigue el de información y comunicaciones (41.2%). Son niveles que contrastan con un valor en torno o por debajo del 25% en la agricultura, ganadería y pesca (24.3%), industrias extractivas (22%) y el sector inmobiliario (23.8%).

Es de destacar la intensa caída del endeudamiento en el sector de la construcción (16 pp desde 2015) e inmobiliario (14 pp). Si retrocediéramos aún más hasta la fecha del pinchazo de la burbuja inmobiliaria en 2008, en aquel momento el sector de la construcción tenía una ratio del 56.8%, por lo que desde entonces la ratio ha caído casi 21 pp. Son datos que tienen su contrapartida en la evolución del crédito concedido por el sector bancario español a las empresas de estas dos ramas de actividad.

Así, de los valores máximos que alcanzaron en el pasado (septiembre de 2008 en construcción y junio de 2009 en actividades inmobiliarias), la caída del stock vivo de crédito es del 84% en el sector de la construcción y del 78% en el de actividades inmobiliarias.

Si el crédito a estos dos sectores llegó a representar casi la mitad del total del crédito a las empresas, en la actualidad el peso ha caído al 18%.

A la hora de interpretar estas diferencias de endeudamiento entre sectores es importante tener en cuenta la distinta relación capital/trabajo con la que operan. Así, en sectores intensivos en capital que exigen importantes inversiones, es lógico que exhiban mayores niveles de endeudamiento.

La información por comunidades autónomas muestra de nuevo un importante rango de variación, de forma que el valor máximo multiplica por un factor de 2.6 el mínimo, con valores de 42.5% en Asturias y de 16.2% en Galicia.

Por encima de la media nacional se sitúan País Vasco, Navarra, Madrid y Asturias, mientras que con ratios por debajo del 25% aparecen, además de Galicia, la Comunidad Valenciana, Canarias, Cantabria y La Rioja.

Estas abultadas diferencias regionales pueden deberse a diversos motivos, como son la estructura productiva de sus economías (dadas las importantes diferencias que hay en la ratio de endeudamiento entre sectores), la distribución por tamaños de sus tejidos empresariales (a mayor peso de grandes empresas, mayor será la ratio de endeudamiento), la rentabilidad de sus empresas (a mayor rentabilidad, el endeudamiento suele ser menor), etc.

En cualquier caso, y a pesar de las diferencias comentadas de endeudamiento por sectores, tamaño empresarial y regiones, hay que destacar el esfuerzo de desapalancamiento que han realizado las empresas españolas en los últimos años, lo que contrasta con el sector público, cuya ratio deuda/PIB se sitúa en la actualidad en el 103,5%, el quinto valor más alto de la UE-27 y 21,7 pp por encima de la media.

*** Joaquín Maudos es catedrático de economía de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.