El 6 de mayo de 1975, el entonces vicepresidente de la Comisión Europea, Sir Christoffer Soames, un británico, por cierto, y el primer ministro chino Zhou Enlai se reunían en Beijing, en lo que era el primer viaje de alto nivel de un representante europeo a China, y que supuso el restablecimiento de relaciones diplomáticas entre esas dos áreas del mundo.

Se han cumplido, por tanto, 50 años de ese hito y, por ese motivo, se celebra esta semana (24-25 de julio) una Cumbre especial UE-China en Beijing. Algunos, atlantistas y trumpistas, piensan que esa cumbre no debe celebrarse.

Muchos otros piensan que se celebrará con un perfil bajo y no se avanzará en nada relevante. Es probable que estos últimos acierten. Pero sería una lástima, porque la UE se encuentra ante una gran oportunidad para redefinir su relación con el gigante económico y tecnológico chino y plantearse una nueva estrategia para los próximos 50 años, esto es, para lo que resta del siglo XXI.

Mucho han cambiado tanto la UE como China en estos 50 años, tanto en lo político como en lo económico.

En lo político, en 1975, la entonces denominada Comunidad Económica Europea (CEE) era solo un club de 9 miembros: los 6 fundadores originales (Alemania, Francia, Italia, Bélgica, Países Bajos y Luxemburgo) y 3 recién llegados: Reino Unido, Irlanda y Dinamarca, que se unieron en 1973.

España aún no era miembro, ya que atravesaba el último año de una larga dictadura iniciada en 1939. Otra ex dictadura, Grecia, se unió en 1981, y España y Portugal ingresaron en 1986 como democracias plenas.

Con la cuarta ampliación de 1995, Austria, Finlandia y Suecia completaron la conocida UE-15, abarcando gran parte de Europa Occidental. Casi una década después, en 2004, tuvo lugar la mayor ampliación numérica hasta la fecha, con 10 nuevos países, en su mayoría de Europa del Este. En 2007 se unieron Bulgaria y Rumanía, alcanzando los 27 miembros.

Finalmente, Croacia ingresó en 2013. Pero, lamentablemente, el Reino Unido abandonó la UE en 2020, quedando nuevamente en 27 miembros.

En lo económico, esos 9 miembros de la CEE representaban en 1975 casi el 26% de la economía mundial, mientras que China apenas alcanzaba el 1,6% del PIB global. Es decir, cuando en 1975 se restablecieron las relaciones diplomáticas, la economía de la UE-9 era 18 veces mayor que la china.

Sin ir más lejos, en esa época, el PIB de China era menor que el de España, por poner un ejemplo. En estos 50 años, la economía de la UE-9 se ha multiplicado por 2,5, mientras que el PIB real de China se ha multiplicado por 58 veces.

Con los datos más recientes, China es hoy un 28% más grande que aquella economía de la UE-9, alcanzando el 18,7% del PIB mundial, mientras que ese grupo UE-9 representaría hoy solo el 14,6%.

Si consideramos la UE-27, en su perímetro actual, la diferencia se acorta un poco: la UE representaría el 16,3% de la economía mundial.

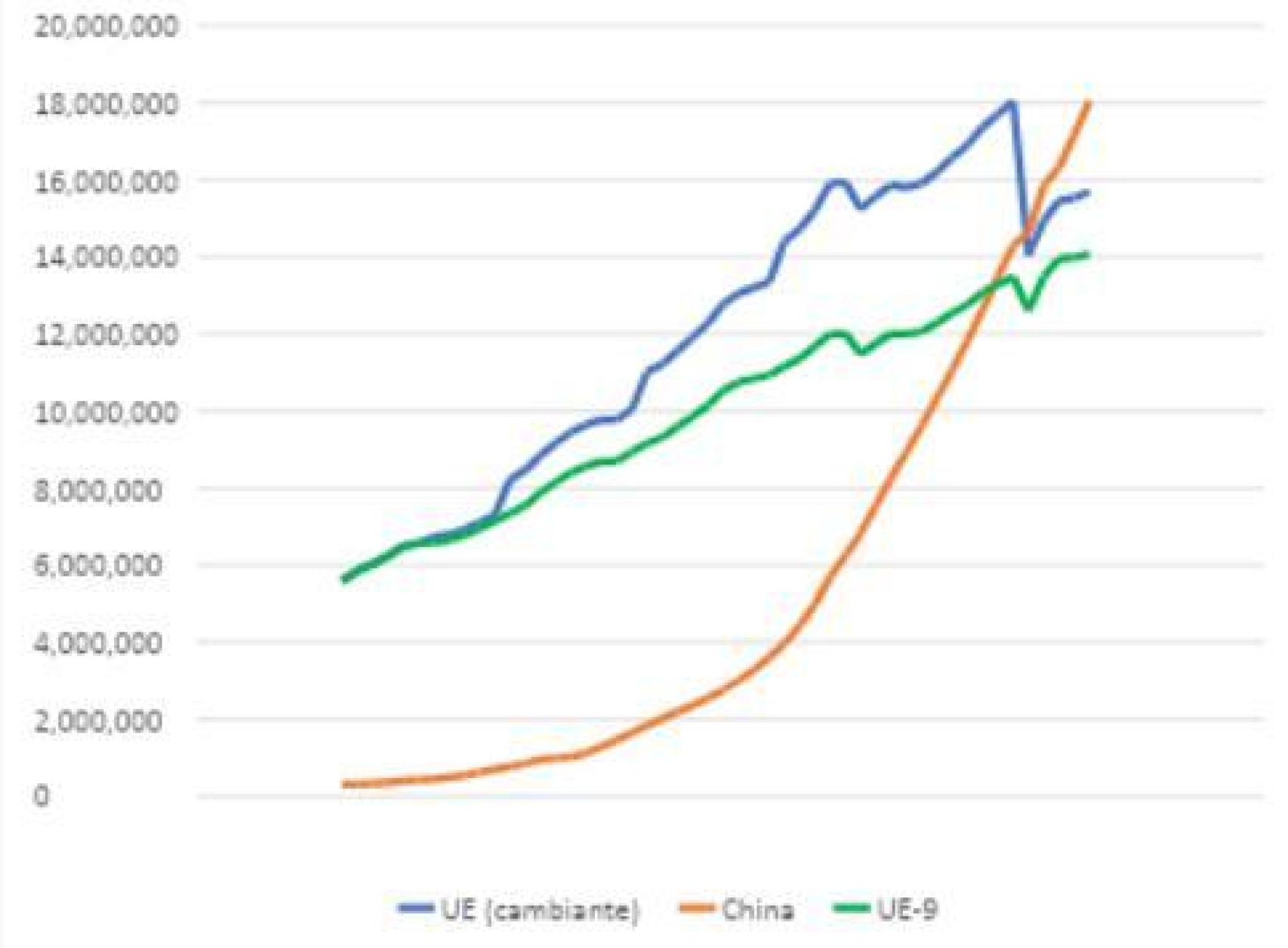

En el Gráfico 1 presento la evolución relativa del PIB real de China, de la UE-9 de 1975 y de la UE completa, con perímetro cambiante hasta la UE-27 actual. Tal y como describe el Gráfico 1, la evolución de la economía china ha sido exponencial, especialmente a partir de 1980, en que tiene lugar la reforma agraria que dispara la producción del sector primario.

La de la UE con perímetro cambiante presenta saltos, explicados por las sucesivas ampliaciones mencionadas en el texto, además de por sus fluctuaciones económicas. En 2018 la economía china adelanta a la que hubiera sido la UE-9 existente en 1975. En 2020 tienen lugar dos acontecimientos negativos para la UE: por un lado, la pandemia de la Covid-19.

Por otro, la formalización de la salida del Reino Unido de la UE (Brexit), dejando en 27 el número de miembros.

Tal y como recoge el Gráfico 1, comparando la serie de la UE-9 (que también sufre el Covid, pero mantiene al Reino Unido) con la serie de UE completa (que en 2020 sufre los dos choques), el Brexit tuvo un impacto mucho más negativo para el conjunto de la economía de la UE que la pandemia.

Gráfico 1. PIB real de la UE (perímetro cambiante), de China y de la UE-9

Gráfico 1. PIB real de la UE (perímetro cambiante), de China y de la UE-9 Banco Mundial

De hecho, sin el Brexit hoy la UE representaría el 19,7% de la economía mundial y sería más grande que China (18,7% del PIB global).

En lo que se refiere al comercio, pese a que la economía china y la europea no son las más grandes del mundo (ambas están superadas por EE.UU.), sí son los mayores actores del comercio mundial. Tal y como recoge la Tabla 1, con datos de Naciones Unidas para 2023, el volumen de comercio de EE.UU. con el resto del mundo ocupaba la tercera posición en el ranking mundial (con 5,2 billones de dólares).

Tabla 1. Comercio de bienes (importaciones + exportaciones) en 2023 (M$)

Tabla 1. Comercio de bienes (importaciones + exportaciones) en 2023 (M$) UN ComTrade

El liderazgo le corresponde a China, con casi 6 billones de dólares, seguida de la UE-27, con casi 5,5 billones. Esto es importante porque mucha gente confunde el liderazgo económico de EE.UU. con un presunto liderazgo comercial, que no tiene.

También es relevante porque, en la guerra arancelaria desatada por EE.UU. contra el resto del mundo, en principio tendría todas las de perder si se llegara a una alianza estratégica o incluso a una gran zona de libre comercio entre las dos potencias comerciales, UE y China, a la que podrían unirse el resto de los países del mundo, que también están siendo atacados con aranceles por parte de EE.UU.

En este sentido, conviene entender que, a diferencia de la guerra arancelaria de los años 30, tras la Gran Depresión, este no es un conflicto de todos contra todos, sino de un solo país, EE.UU., contra el resto del mundo.

Por lo tanto, la respuesta racional debería ser una acción coordinada del resto del mundo contra ese país que inició el conflicto. Y nuestros primeros pasos deberían ser una coordinación entre los dos mayores socios comerciales: la UE-27 y China, para luego incorporar a otros actores clave como Japón, Corea, India, Vietnam, Canadá, México o Brasil.

Que la UE y China sean las dos principales potencias comerciales del mundo, no significa que su relación comercial esté equilibrada. De hecho, como ocurría con el PIB real, la relación comercial también ha cambiado mucho en los últimos 50.

De ser prácticamente inexistente en 1975 y hasta los años 80, a crecer de forma notable, tanto las exportaciones como las importaciones, a partir del cambio de siglo. La evolución desde 2002 se presenta en el Gráfico 2, con las exportaciones e importaciones en términos del PIB de la UE-27.

Gráfico 2. Exportaciones e Importaciones UE – China (en % del PIB)

Gráfico 2. Exportaciones e Importaciones UE – China (en % del PIB) Eurostat

Aunque la UE-27 siempre ha importado más de China de lo que ha exportado y, por tanto, ha tenido un déficit comercial crónico con el gigante asiático, la magnitud del desfase se ha ido ensanchando, incluso si se mide en términos del PIB. Así, en 2002 las exportaciones europeas a China representaban el 0,28% de su PIB, mientras que las importaciones ascendían al 0,63%.

Por tanto, el déficit comercial con China representaba el 0,35% del PIB europeo, unos 41.000 millones de euros. En 2024, las exportaciones europeas a China representaban un 1,36% del PIB, por debajo del máximo que alcanzaron en 2021 (un 1,50%).

Por el contrario, las importaciones procedentes del gigante asiático llegaron al 3,31% del PIB europeo, aunque también por debajo del máximo alcanzado en 2022 (un 4,1%).

Como consecuencia, el déficit comercial de la UE27 con China cerró en 2024 en un 1,95% del PIB, es decir, 5,5 veces más alto que en 2002. Aunque en términos absolutos ascendió a 306.000 millones de euros, 7,5 veces mayor que el de 2002. Si sirve de consuelo, este no ha sido el mayor desfase comercial, que tuvo lugar en 2022, tanto en términos absolutos (400.000 millones de euros) como en términos de PIB (2,6%).

En cualquier caso, un acuerdo comercial entre la UE y China no debería centrarse sólo en aumentar los intercambios entre ambos gigantes, exportaciones e importaciones, sino en tratar de reducir ese déficit comercial, que es mayor que el que tienen ambas áreas geográficas por separado con EE.UU.

Para conseguirlo, una opción es el desvío de comercio europeo desde EE.UU., es decir, que una parte de las exportaciones de la UE a EE.UU. sean compradas por China. Y que este desvío sea mayor que el que tenga lugar sustituyendo exportaciones chinas a EE.UU. por ventas de China a la UE. Este desvío “asimétrico” requiere de un esfuerzo de buena voluntad por ambas partes.

La experiencia de los últimos meses señala que China está teniendo más facilidades para aumentar sus exportaciones fuera de EE.UU. que lo que está logrando la UE. La evolución del tipo de cambio, con una apreciación significativa del euro, tampoco está ayudando en la dirección deseada.

Otra opción, no excluyente, sería la “triangulación”, es decir, la ayuda de China a la UE para penetrar en mercados donde China tiene una fuerte “pegada”, como son los de Extremo Oriente y Oceanía, pero también de Latinoamérica y África.

En cuanto a los canales comerciales que habría que potenciar, tenemos dos, que no son excluyentes.

Por un lado, la Iniciativa de la Franja y la Ruta de China (BRI) y, por otro, la estrategia Puerta Global de la UE, que pueden complementarse. En 2024, la BRI alcanzó un récord: 149 países han firmado acuerdos de cooperación, aunque en Europa Occidental solo Portugal y Grecia son miembros.

La UE no debe ver con recelo la Nueva Ruta de la Seda. La Historia y el sentido común han demostrado que los canales comerciales son bidireccionales, es decir, de ida y vuelta. Ni los barcos ni los trenes vuelven de sus destinos vacíos.

En cuanto a la "Puerta Global" (Global Gateway en inglés) es la estrategia de la Unión Europea para movilizar inversiones en infraestructuras a nivel mundial, con el objetivo de impulsar conexiones inteligentes, limpias y seguras en los ámbitos digital, energético y de transporte, además de fortalecer los sistemas de salud, educación e investigación.

Aunque esta iniciativa busca competir con la "Iniciativa de la Franja y la Ruta" de China, ofreciendo una alternativa de inversión pública y privada que movilizará hasta 300.000 millones de euros entre 2021 y 2027, debería plantearse como un canal complementario.

La creación de un grupo de trabajo entre la UE y China para favorecer la complementariedad de ambos instrumentos ya sería un éxito de la Cumbre de la semana que viene.

Y es que, más allá del comercio, debe haber múltiples áreas de cooperación en lo que se refiere a la inversión. El Acuerdo Integral UE-China sobre Inversiones (CAI), aunque actualmente congelado, muestra potencial para estrechar los lazos económicos. Además, hay al menos tres regiones del mundo donde la cooperación sino-europea debería ser muy productiva:

Asia Oriental y Australia, donde China tiene un papel de liderazgo claro.

América Latina, donde China está llenando el vacío dejado por EE. UU. y donde países europeos como España tienen presencia importante en el sector servicios.

África, con lazos geográficos e históricos claros con Europa y donde la penetración china en infraestructuras críticas es evidente. África es el continente del futuro y la UE y China deben trabajar juntas para construir ese futuro prometedor. Un cuarto de las inversiones de la BRI se ha centrado en África.

Por su parte, el hito inaugural de la Puerta Global europea fue el Paquete de Inversión África-Europa, destinado a fortalecer la cooperación con socios africanos. A través de la coinversión en infraestructura, sanidad, educación y conectividad digital, podemos promover conjuntamente un modelo de desarrollo inclusivo, verde y de alta calidad.

En cuanto a sectores, las empresas chinas están invirtiendo cada vez más en energía, logística y centros de I+D europeos, mientras que las empresas europeas buscan acceder a la clase media china orientada al consumo. La inversión mutua no solo crea empleos y aumenta la productividad, sino que también construye interdependencia y estabilidad a largo plazo. Y favorece el desarrollo comercial.

A pesar de las recientes interrupciones —como la pandemia o tensiones geopolíticas— la relación ha demostrado resiliencia. Hay sectores donde las oportunidades de inversión conjuntas son evidentes e incluso ya se están dando ejemplos de esa colaboración. Sin ánimo de ser exhaustivo, algunos de los sectores con potencial de inversión conjunta son:

1. Transformación verde

Europa aspira a ser el primer continente climáticamente neutro para 2050. China, por su parte, se ha comprometido a alcanzar el pico de emisiones en 2030 y la neutralidad en 2060. Estos objetivos requieren innovación compartida en energía limpia, vehículos eléctricos y agricultura sostenible. China lidera la producción de paneles solares y baterías para EV, mientras que la UE destaca en hidrógeno verde y arquitectura sostenible.

Juntos pueden acelerar la transición energética global, reducir emisiones y crear millones de empleos verdes. Como ejemplos de subsectores estratégicos en esta área podríamos citar el de los parques eólicos y solares, almacenamiento en baterías, vehículos eléctricos, y tecnología del hidrógeno verde.

Ya hay ejemplos, como las inversiones de Envision en energía eólica en España y plantas de baterías en Alemania y quizás en España.

2. Economía digital e innovación

China posee un ecosistema fintech muy dinámico y es líder mundial en IA y en comercio electrónico. Europa aporta marcos sólidos de protección de datos, automatización industrial e investigación científica. Las áreas de cooperación podrían ser:

-

Manufactura inteligente e Industria 4.0

-

Inteligencia artificial y desarrollo ético de tecnología

-

Infraestructura digital en regiones desatendidas

-

Diseño de chips, maquinaria de precisión, automatización (aunque con fuertes controles regulatorios por seguridad nacional).

-

Comercio electrónico, pagos con móviles, computación en la nube, I+D en IA.

3. Redes logísticas y cadenas de suministro

Las disrupciones recientes nos han enseñado el valor de cadenas de suministro resistentes y diversificadas. China y la UE pueden crear redes logísticas, en puertos, ferrocarriles, parques industriales e infraestructura 5G. Pero también asegurar suministros estratégicos en semiconductores, productos farmacéuticos y materias primas críticas. También en el sector automotriz: baterías, infraestructuras de recarga, conducción autónoma, sensores, etc.

4. Biotecnología, salud, agro-industria y seguridad alimentaria

No sólo hay potencial de colaboración en el área farmacéutica, de diagnóstico, dispositivos médicos y startups de biotecnología. Un ejemplo es el de Fosun Pharma y otras colaboraciones con biotecnológicas europeas. También lo hay en tecnología agrícola, procesamiento de alimentos y logística de la cadena alimentaria. Como ejemplo, las inversiones en procesamiento de lácteos y carne en Europa Central y del Este.

Para concluir, tanto la UE como China, pese a sus dificultades geoestratégicas (guerra de Ucrania, Irán) y desencuentros en materia de derechos humanos o Taiwan, se encuentran ante una oportunidad histórica para iniciar una nueva relación económica y comercial al cumplirse los 50 años de restablecimiento de las relaciones diplomáticas en 1975.

No se trata solamente de hacer frente común a la agresión coyuntural en materia de aranceles y políticas proteccionistas de la, hasta ahora, primera potencia mundial, sino de abrir un nuevo periodo con un enfoque estructural a las relaciones comerciales y en materia de inversión tanto bilateral como en diversas áreas del mundo.

Nadie discute que China va a ser la primera potencia mundial en las próximas décadas y la Unión Europea debería buscar una alianza estratégica tan fructífera como la que tuvo con EE.UU. desde la finalización de la Segunda Guerra Mundial y hasta el giro geopolítico dado por EE.UU. con la llegada de Trump al poder.

Ojalá la próxima cumbre pueda sentar las bases de una nueva era de cooperación como la que arrancó hace 50 años.