“Nunca apuestes contra Estados Unidos” (Warren Buffett).

Percibo demasiado seguidismo en muchas firmas de análisis últimamente. Cuando arrancamos 2025 con el tipo de cambio EURUSD en 1,03, casi todas apostaban por la paridad. Tras el Liberation Day, todo el mundo se volvió tremendamente pesimista y muchas casas consideran ahora incluso que el billete verde puede irse a 1,30.

Yo creo que ni tanto ni tan calvo, es más, intuyo que estamos cerca del suelo tras una caída de más del 10% frente al euro desde el 1 de enero.

La fortaleza del mercado bursátil estadounidense y los estrechos diferenciales de crédito en los títulos de renta fija con calificación de grado de inversión y de alto rendimiento indican que la caída del dólar en el primer semestre de 2025 no fue impulsada por la venta extranjera de activos americanos.

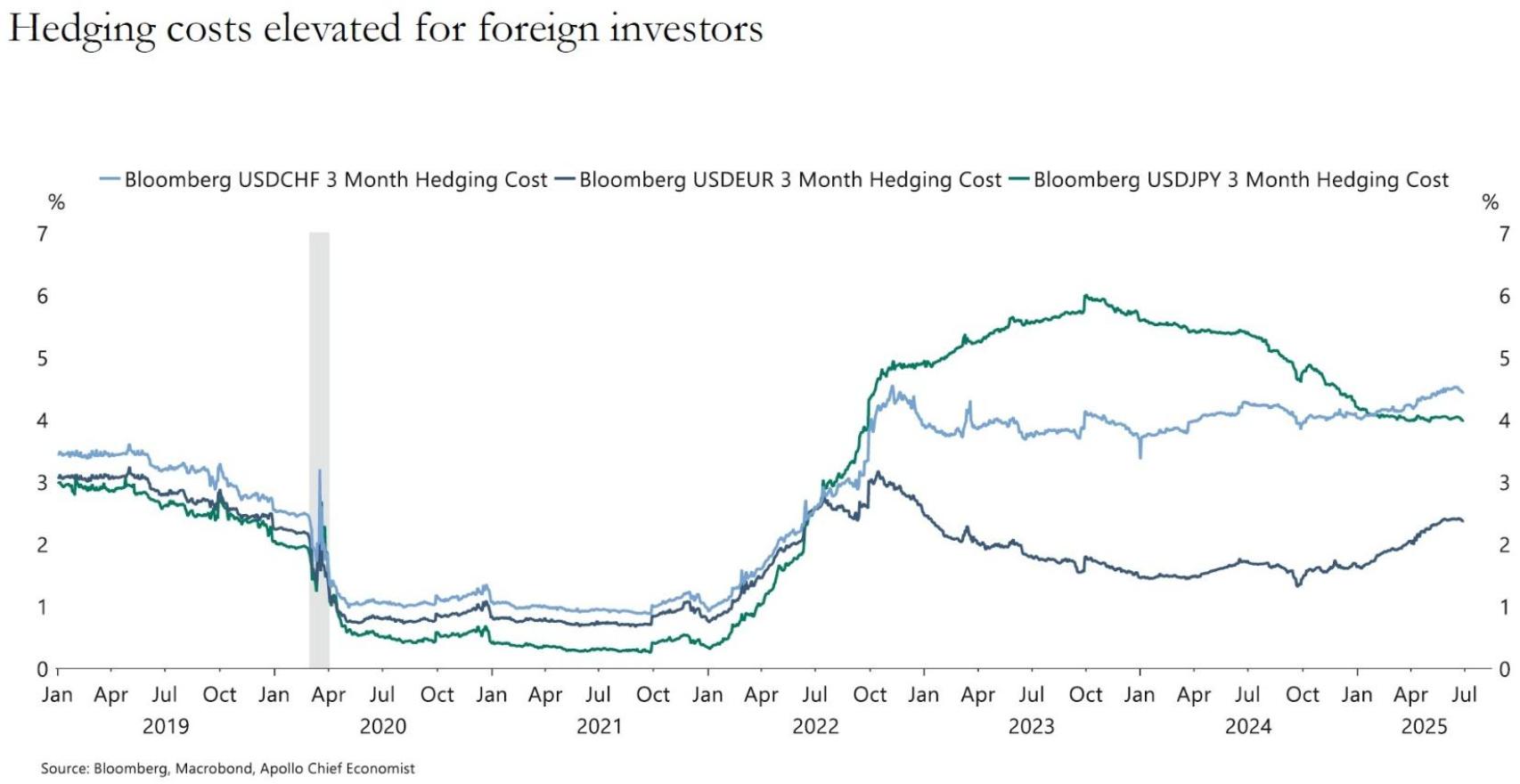

Probablemente, se ha debido a la actividad de cobertura, ya que los inversores foráneos, después de décadas de no cubrir sus inversiones estadounidenses, comenzaron a suavizar algunas de sus exposiciones al dólar.

Detrás del pintoresco nombre de The One Big Beautiful Bill, se escondía un arma combativa: si un gobierno extranjero grava con una tasa digital o impuesto global mínimo a las corporaciones de EEUU, Washington replicará elevando hasta en un 20% los tributos sobre las rentas que este gobierno o sus ciudadanos y empresas obtengan en suelo estadounidense.

Ahora que esta Sección 899 de Trump quedó atrás y la Reserva Federal está manteniendo los tipos de interés altos durante más tiempo, es probable que la actividad de cobertura del dólar se desacelere (además, es una operativa cara).

Hoy veremos gráficos muy interesantes de Apollo para servir el debate:

Factores que deprecian el dólar:

1. Incertidumbre política y preocupaciones fiscales

2. Desaceleración de la economía y recortes de la Fed

3. Actividad de cobertura

Factores que aprecian el dólar:

1. Tipos de interés más altos durante más tiempo

2. Mayor rentabilidad para los inversores en activos estadounidenses

3. Su condición de moneda de reserva mundial

Se está dando una desconexión entre el dólar y el diferencial de tipos tras el inicio de la guerra comercial. Esto debería irse revirtiendo:

No tengo dudas sobre la hegemonía del billete verde como moneda de reserva a futuro, para lo cual hacen falta estas características:

- Uso generalizado en el comercio y las finanzas globales

- Mercados financieros amplios y líquidos

- Estado de derecho: estabilidad económica y política

- Facilidad de acceso y convertibilidad

- Confianza en el valor a largo plazo de la moneda

El yuan chino está intervenido y el euro tiene mercados de bonos fragmentados, así que no fantaseemos:

El dólar es, con diferencia, la divisa dominante en los pagos SWIFT:

A pesar del entorno actual, la incertidumbre geopolítica es hoy menor que en los máximos del pasado:

Un dólar más bajo normalmente ejerce presión al alza sobre los precios de las materias primas:

Adicionalmente, un dólar debilitado implica un encarecimiento de las importaciones:

Veamos el impacto en el IPC de EEUU de una depreciación del 10% y del 20% del dólar:

El dólar es menos sensible a los diferenciales de tipos con respecto al euro:

Los extranjeros sólo poseen el 20% de la bolsa americana y el 30% de los bonos (tanto del Tesoro como de empresas):

Mientras los tipos sigan altos, el secretario del Tesoro Scott Bessent irá refinanciando la deuda a los plazos más baratos como gran gestor de hedge funds que es. Podrá relajarse cuando Powell salga de la Fed en mayo.

Aunque intuyo que comprar dólares ahora es una buena oportunidad, no sé exactamente qué hará la moneda reina. Como dice Ed Seykota: “No hay correlación entre los pronósticos del mercado y lo que realmente sucede. Si la hubiera, los pronosticadores serían ricos”.