Con el arranque de 2025, los principales partidos políticos han presentado, con más o menos fortuna, sus planes sobre vivienda para nuestro país. Que las fuerzas políticas hayan coincidido en que la vivienda es, en este momento, el principal problema económico y social de España, y que abordarlo va a requerir de una variedad de medidas y de bastante tiempo para ejecutarlas, es un paso importante.

Como ha señalado esta misma semana la ministra de Vivienda, "no hay una varita mágica para el problema de la vivienda, y deben tocarse muchos palillos". No puedo estar más de acuerdo con esta afirmación. Lo único malo de esa frase es que me ha obligado a cambiar el título del artículo, que empecé a escribir hace una semana bajo el encabezamiento "no hay una solución mágica para la vivienda".

A pesar de la complejidad del reto al que nos enfrentamos, podemos estar ante una gran oportunidad si se logra alcanzar algún tipo de acuerdo o pacto de Estado entre todos los partidos, dado que la competencia en materia de vivienda está repartida entre el Estado, las CCAA y los ayuntamientos.

Podemos estar ante una gran oportunidad si se logra alcanzar algún tipo de acuerdo o pacto de Estado entre todos los partidos

La primera piedra de ese pacto del Estado es el diagnóstico. No debería ser difícil acordar que ese diagnostico debe girar en torno a dos hechos difícilmente cuestionables:

1. En España estamos ante un problema de escasez de oferta de vivienda, tanto en propiedad como en alquiler

2. En España tenemos un problema estructural de falta de vivienda en alquiler. El alquiler, además de resolver el problema habitacional de los nuevos hogares que se creen, mejora la flexibilidad del mercado de trabajo, pues favorece la movilidad geográfica de los trabajadores, sobre todo los jóvenes, y la atracción de talento.

Además, el alquiler funciona como contención para una posible burbuja inmobiliaria, que suele comenzar cuando el mercado de alquiler se calienta en exceso y provoca una fuga hacia el mercado en propiedad.

Habría un tercer punto que quizás no suscite tanto acuerdo y es el que tenemos un problema estructural de escasez de vivienda pública, sobre todo en alquiler.

La vivienda pública en alquiler, además de cumplir una función social, contribuye a regular el mercado privado de alquiler, impidiendo subidas exageradas de precios. Es posible que los partidos más conservadores no reconozcan la bondad de este papel de la vivienda pública y consideren que el mercado se regula por sí solo. En cualquier caso, sí se podría llegar a un tercer punto de consenso:

La vivienda pública en alquiler, además de cumplir una función social, contribuye a regular el mercado privado

3. La vivienda pública, o es en alquiler o no es pública. En España hemos construido en el pasado un volumen considerable de vivienda protegida. Pero se ha terminado vendiendo a sus habitantes, fortaleciendo la idea de una clase media propietaria, que veía culminar su deseo de tener una vivienda en propiedad. Eso ha impedido tener un stock de vivienda pública en alquiler que perdurase en el tiempo y que posibilitara continuar con una política de vivienda dirigida a las nuevas generaciones.

El problema estructural de la ausencia de vivienda en alquiler ya lo he tratado en este mismo medio en otro artículo (véase "La empresa estatal de vivienda, una gran oportunidad"). En este artículo me centraré en argumentar que estamos ante un problema de escasez de oferta de vivienda o, lo que es lo mismo, ante un exceso de demanda.

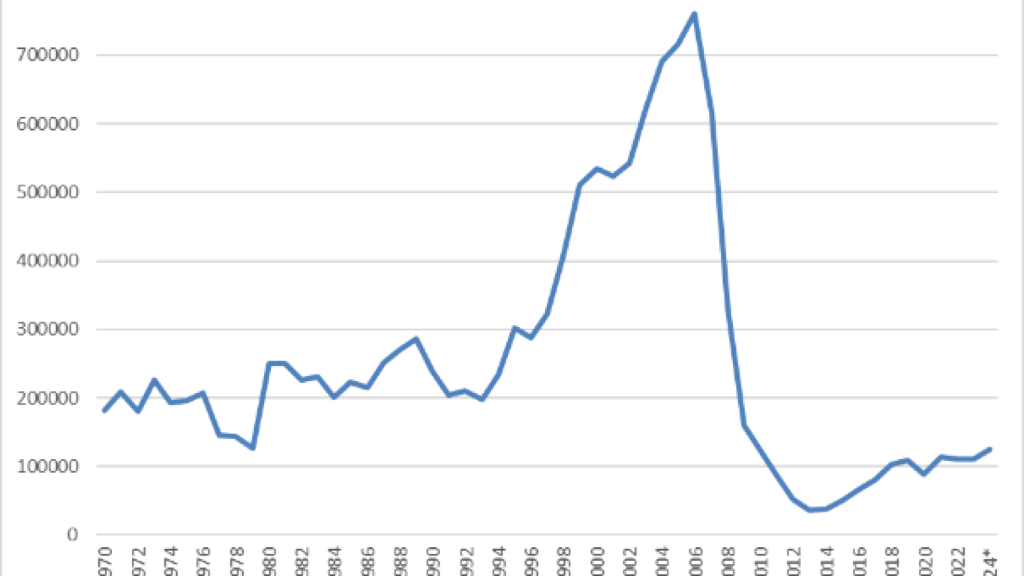

En el Gráfico 1 presento el flujo de viviendas iniciadas cada año, desde 1970 a 2024, aunque el dato del último año aún no está cerrado.

Gráfico 1. Viviendas iniciadas 1970-2024

Viviendas iniciadas 1970-2024

Fuente: Ministerio de Vivienda y elaboración propia @migsebastiang a partir de los datos mensuales oficiales

En el Gráfico 1 se distinguen 3 períodos claramente diferenciados. Uno, relativamente tranquilo, desde 1970 a 1997 en que había un flujo de construcción relativamente estable, en torno a las 200.000 viviendas nuevas al año, salvo el bache de 1976-1979, como consecuencia de la crisis económica asociada a las subidas del precio del petróleo que coincidieron con la transición democrática en España y la consiguiente incertidumbre política.

Se ve también una burbuja a partir de 1988, como consecuencia de nuestro ingreso en el Sistema Monetario Europeo y la fijación del tipo de cambio de la peseta. Esta "mini-burbuja" pinchó en 1992, coincidiendo con la crisis del SME y las sucesivas devaluaciones de la peseta.

La segunda etapa es a partir de 1998, con nuestro ingreso en el euro y la fijación irrevocable del tipo de cambio. Es bien sabido que, siempre que se fija el tipo de cambio, nuestro país sufre una avalancha de inversión extranjera. En este caso coincidió con una llegada masiva de inmigración y una explosión crediticia, tal y como narro en mi libro "La Falsa Bonanza" (2015).

Siempre me ha gustado distinguir entre "burbuja" de precios y "boom" inmobiliario, aunque lo segundo suele ser consecuencia de lo primero, cuando los gobiernos responden a una subida de precios con un aumento de la cantidad construida, "el boom", tratando de resolver un problema creando otro peor.

La ministra de Vivienda y Agenda Urbana, Isabel Rodríguez.

La tercera etapa es la del pinchazo de la burbuja y del boom, que ocurre a partir de 2007, creando no sólo una crisis del sector de la construcción, sino una crisis financiera que terminó con el rescate de casi todas las cajas de ahorros y parte de la banca.

Desde 1999 a 2007 se iniciaron en promedio 613.000 nuevas viviendas anuales, más de 5,5 millones acumulados en apenas 9 años. Esta fue una cantidad equivalente a todo lo construido en los 25 años transcurridos desde 1970 a 1995 (5,6 millones). El pico del boom inmobiliario se alcanzó en 2006, con 760.000 nuevas viviendas iniciadas.

El pinchazo del boom-burbuja llevó al desastre de buena parte del sector, lo que hemos llamado la tercera fase, que ha sido bastante duradera, pues todavía nos encontramos en ella.

Así, en el período 2011-2020 se construyeron en promedio 71.000 nuevas viviendas anuales, acumulándose en una década 710.000 nuevas viviendas, una cantidad inferior a la que se había construido en un solo año en 2006 o 2007.

El valle se alcanza en 2013, con apenas 35.000 viviendas iniciadas. A partir de 2016 se inicia una tímida recuperación, en torno a las 100.000 viviendas anuales, pero no podemos hablar todavía de una "nueva fase".

En el período 2011-2020 se construyeron en promedio 71.000 nuevas viviendas anuales, acumulándose en una década 710.000 nuevas viviendas

Además, en 2020 se produce un bache debido a la Covid-19, aunque limitado: se reduce el flujo a las 88.000 nuevas viviendas, lo que indica que el sector no fue especialmente golpeado por la pandemia, venía ya noqueado por la crisis inmobiliaria anterior.

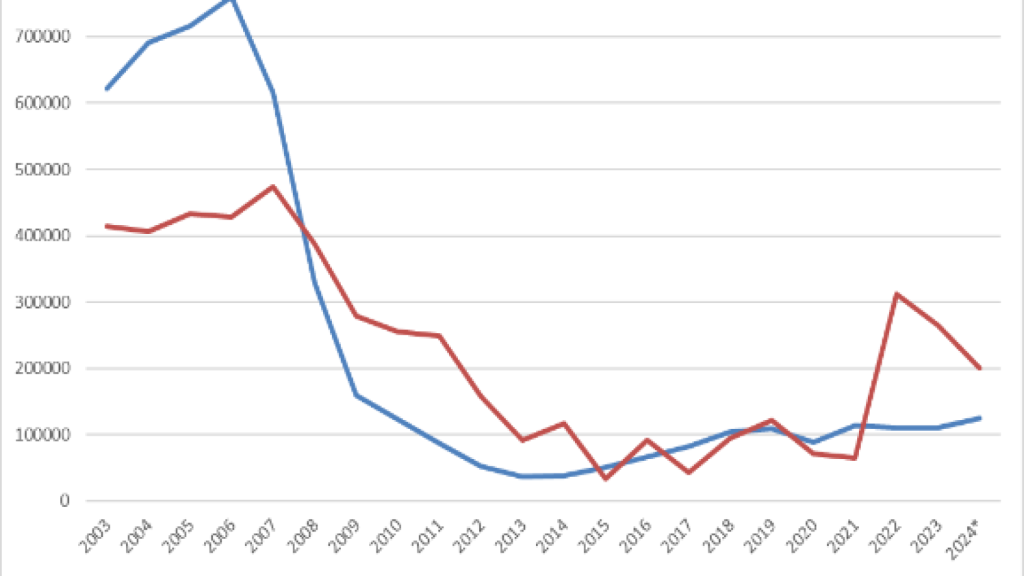

Con este panorama, está claro que hay una insuficiencia en la cantidad construida en los últimos 15 años. ¿Pero ha sido la demanda capaz de absorber todo el exceso construido en el boom anterior? Para tratar de responder a la pregunta, que no es sencilla, en el Gráfico 2 presento las nuevas viviendas del Gráfico 1 y los comparo con los nuevos hogares creados desde 2003, y que facilita el INE con frecuencia trimestral.

Gráfico 2. Viviendas iniciadas y nuevos hogares (2003-2024)

Viviendas iniciadas y nuevos hogares (2003-2024)

Fuente: elaboración propia a partir de Ministerio de Vivienda (viviendas iniciadas) e INE (hogares)

Cuando hablamos de "nuevos hogares creados" nos referimos a los jóvenes que se independizan porque han finalizado su formación y/o encontrado empleo, a los nuevos separados/divorciados y a los nuevos inmigrantes llegados del exterior. Es evidente que de 2003 a 2008, a pesar de que la creación de nuevos hogares fue elevada, hubo un exceso de oferta de vivienda.

A partir de 2009, con la crisis de la construcción, la demanda va por delante de la oferta, pese a que la crisis reduce también el número de hogares creados (aumento del paro y freno a la inmigración). Y desde 2015 a 2021, la construcción de nuevas viviendas y la formación de nuevos hogares van de la mano, aunque ambas en niveles muy bajos.

Sólo a partir de 2022 parece que el ritmo de formación de nuevos hogares ha aumentado de forma significativa, llegando a los 300.000 nuevos hogares de 2022 y los 265.000 de 2023. Esto supera con creces el ritmo de construcción de las 100.000 nuevas viviendas anuales.

Sólo a partir de 2022 parece que el ritmo de formación de nuevos hogares ha aumentado de forma significativa

Por tanto, suponiendo que se partía de una situación "de equilibrio" en los años anteriores, estaríamos hablando de "un exceso de demanda" de unos 300-400.000 hogares.

Alguien puede decir, con razón, que por qué he elegido 2003 como punto de partida, cuando en años anteriores ya se había construido bastante. Eso es verdad, pero, lamentablemente, no hay datos de nuevos hogares anteriores a 2003.

Ya hemos comentado en otras ocasiones que la calidad de los datos de la vivienda deja mucho que desear, y que solo mejoran significativamente a partir de 2004, con la creación del ministerio de Vivienda por Zapatero.

En cualquier caso, que haya un exceso de demanda de 300-400.000 viviendas no quiere decir que haya que construir esa cantidad de forma inmediata.

Habrá que ponerse a construir pensando también en el futuro, pero también se debe tratar de reducir el exceso de demanda con medidas complementarias, estimulando la oferta a partir de las viviendas vacías, y tratando de controlar la demanda, sobre todo la de extranjeros no residentes. Y es aquí donde entran las propuestas de los partidos políticos y su capacidad para afrontar el reto del exceso de demanda.

Propuestas políticas

En este artículo me centraré en las propuestas presentadas por PP y PSOE, aunque también debería prestar atención a los partidos nacionalistas con responsabilidades de gobierno en CCAA y Ayuntamientos.

El análisis lo llevaré desde un punto de vista estrictamente económico, siendo consciente de que hay una perspectiva social, política e incluso jurídica, que también habría que tener en cuenta.

Dividiré las medidas en OFERTA y DEMANDA. Las propuestas tendrán sentido si van dirigidas a aumentar la oferta, tanto en propiedad como alquiler, y/o a reducir la demanda, sobre todo la que no va asociada a la creación de nuevos hogares (es decir, las dirigidas a la vivienda como producto de inversión).

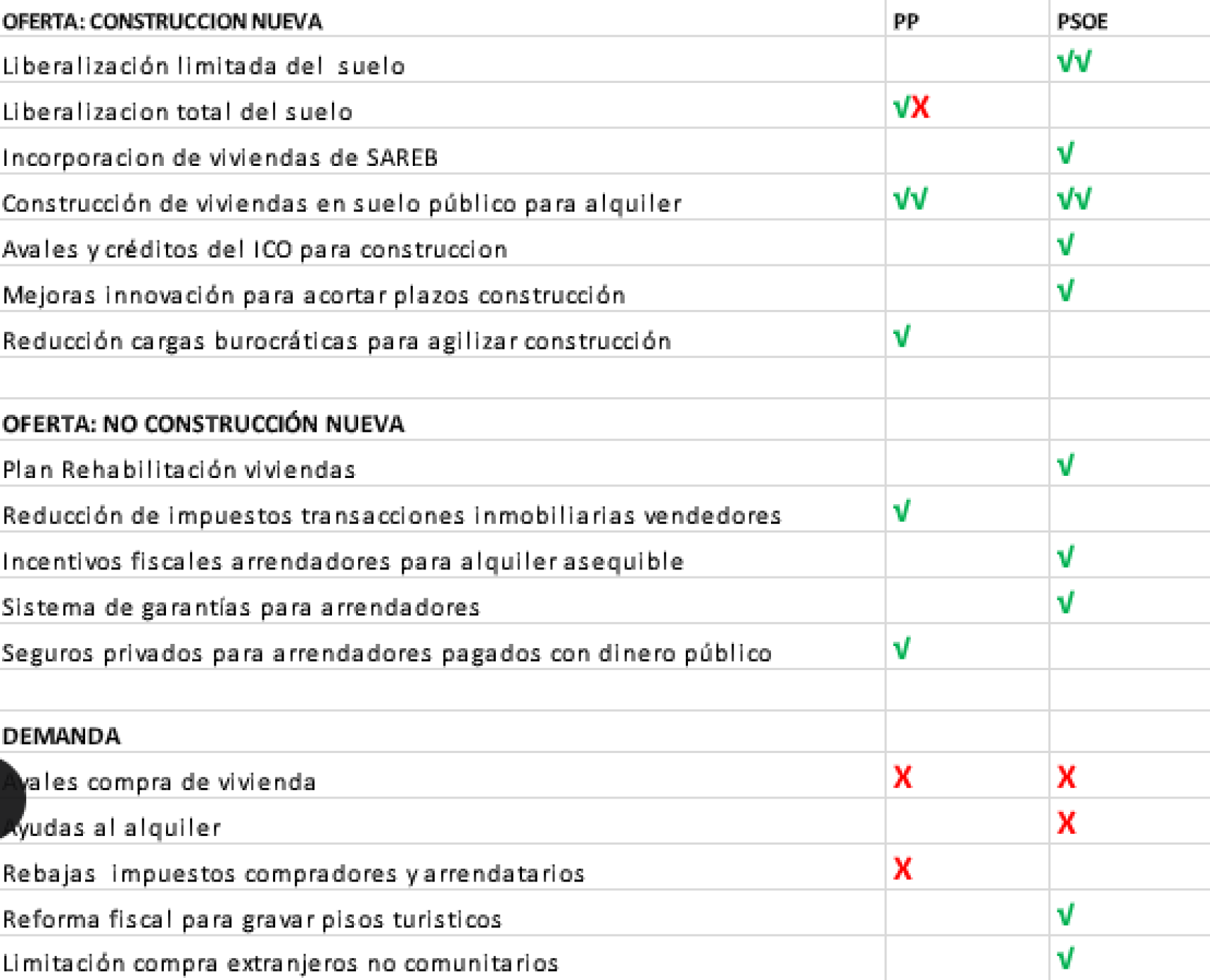

En la Tabla presento un resumen de las propuestas, que se valoran con un tic positivo en verde si van en la dirección correcta, o un aspa en rojo si son contraproducentes o van en la dirección contraria a lo buscado.

Un cartel con un anuncio de alquiler, en Madrid.

Dentro de las medidas de oferta distinguiré entre las dirigidas a aumentar la construcción, en el sentido de cubrir la insuficiencia de viviendas iniciadas recogida en el Gráfico 1, y las que van dirigidas a aumentar la oferta a partir de viviendas ya construidas, bien rehabilitando, bien incentivando a propietarios con viviendas vacías a sacar sus viviendas en alquiler.

De esta forma se optimizaría parte del exceso de vivienda construido durante el boom y que no haya salido aun en alquiler. Algunos estudios señalan que podría haber un stock de más de un millón de viviendas vacías en un estado susceptible de ponerse en alquiler, algunos en zonas tensionadas.

Un primer vistazo a la tabla señala que, por el lado de la oferta, dominan los tics verdes. Es decir, que las medidas propuestas por los principales partidos van en la dirección de correcta.

Una excepción sería la liberalización total del suelo planteada por el PP. Eso supondría volver a repetir la experiencia de 1998, creando el riesgo de un boom inmobiliario.

Conviene recordar que ese descomunal aumento de la oferta fue compatible con un aumento brutal de los precios (burbuja) porque el aumento de la demanda superó con creces el aumento de la oferta, pese a su dimensión.

El motivo es que la demanda de vivienda, que también es un bien de inversión, se disparó por las propias expectativas de revalorización del activo, lo que supone una "ganancia de capital" para los propietarios, aunque sea una ganancia teórica, que casi nunca llega a realizarse porque no se vende.

Tabla 1. Resumen de las propuestas PP y PSOE desde una perspectiva económica

Fuente: elaboración propia @migsebastiang

Salvo ese escollo de la liberalización descontrolada del suelo, el resto de las medidas dirigidas a aumentar y agilizar la construcción, 4 del PSOE y 2 del PP, son razonables y una de ellas es común a ambas fuerzas políticas.

Además, no son excluyentes, lo que facilitaría la firma de un Pacto de Estado, en la medida en que ambos partidos se verían representados en el texto del acuerdo, que se podría articular en torno a 6 puntos.

En lo que se refiere a las medidas de aumento de la oferta que no suponen aumento de la construcción, 3 del PSOE y 2 del PP, todas ellas van en la dirección correcta y tampoco son excluyentes.

Salvo ese escollo de la liberalización descontrolada del suelo, el resto de las medidas dirigidas a aumentar y agilizar la construcción son comunes

El sistema de garantías para los arrendadores que propone el PSOE se puede complementar con el seguro propuesto por el PP, que incluya daños e impagos, algo que he propuesto desde hace tiempo y me parece más fácil de implementar.

Estoy seguro que el PP vería con buenos ojos la propuesta del PSOE de rebaja del IRPF a los propietarios de pongan su vivienda en alquiler, aunque quizás habría que extenderlo a todos los alquileres y no sólo a los asequibles, modulando la cuantía de la bonificación.

También debería aceptar el plan de renovación de viviendas e incluso una propuesta para aumentar la edificabilidad, en los casos en que se pueda y tenga el visto bueno de las comunidades de propietarios, que probablemente necesitarían algún tipo de incentivo fiscal para que lo aprobaran.

Los principales problemas están por el lado de la demanda. Los dos partidos se empeñan, aunque con distinta intensidad, en favorecer la demanda de vivienda, tanto en alquiler como en propiedad.

Los dos partidos se empeñan, aunque con distinta intensidad, en favorecer la demanda de vivienda, tanto en alquiler como en propiedad

La teoría económica y la experiencia histórica nos demuestran que estas ayudas elevan los precios y acaban perjudicando a los inquilinos y a los compradores, y acaban beneficiando a promotores y propietarios. Y en el caso de los avales del 100% para la compra de vivienda por parte de los jóvenes, como propone el PP, eleva su endeudamiento a largo plazo y dificulta su movilidad geográfica y su ahorro productivo.

El mix de liberalización total del suelo y avales del 100% para la compra son los ingredientes de libro para montar una burbuja+boom como los que hemos vivido en el pasado. Las previsibles bajas de tipos de interés en los próximos serían la gasolina para este círculo vicioso.

El pacto de Estado, como decía al principio, debe estar basado en un consenso sobre el diagnóstico. Y ese consenso debería pasar por evitar todas las medidas que estimulen la demanda de vivienda, tanto en propiedad como en alquiler.

Por el contrario, las medidas que penalicen los pisos turísticos son bienvenidas en las zonas tensionadas, pues reducen la demanda. Pero ¿por qué aplicarlas en zonas donde no haya exceso de demanda, como las zonas rurales? Algo parecido se puede defender para las compras de no residentes.

Además, la penalización se podría modular en función del tratamiento global que reciban los intercambios comerciales bilaterales. Es decir, los ciudadanos de países que nos impongan unos aranceles a las exportaciones de nuestros bienes tendrían más que justificado que vieran gravados con impuestos su compra de activos residenciales en nuestro país. La reciprocidad es una buena práctica. Y justa