La ministra de Hacienda y Función Pública, María Jesús Montero, aplaude tras la aprobación de los PGE2023. Europa Press

Se acaban de cumplir casi siete meses de la entrada en vigor del gravamen temporal especial del 4,8% sobre el margen de intereses y comisiones de las entidades de crédito aprobado en la Ley 38/2022, de 27 de diciembre.

A la velocidad a la que transcurren los acontecimientos económicos y políticos en España, el debate sobre este impuesto encubierto bajo la fórmula de "prestación patrimonial no tributaria" parece haber quedado lejano, incluso amortizado desde el punto de vista de la opinión pública habida cuenta de las declaraciones de algunos de los candidatos responsables de los programas económicos para las Elecciones Generales del 23 de julio.

Sin embargo, algo más de medio año después de la implantación del "gravamen temporal", a la espera de las resoluciones que los tribunales de justicia hagan en los próximos meses y menos de dos meses de efectuar el segundo pago fraccionado del impuesto (el primero se materializó en febrero con 637,1 millones de euros de ingreso en Hacienda), es un momento más que propicio para rescatar los términos del debate, aportando una información necesaria para el votante.

El gravamen fue establecido con carácter "temporal" en el marco de una doctrina fiscal que es defendida por diferentes formaciones políticas dentro y fuera de España, según la cual existen negocios que en determinadas ocasiones generan "beneficios caídos del cielo" (windfall profits) que son difíciles de gravar a través del impuesto de Sociedades. Por ello, es necesario establecer nuevos impuestos que, aunque tengan un difícil encaje legal porque pueden derivar en fenómenos de doble imposición, extraigan esos beneficios temporales.

Según el actual Gobierno de coalición, esta situación aplica a los sectores bancario y energético, dado que la subida de los tipos de interés lleva a generar mayores ingresos para los bancos y la subida de los precios de la energía de igual manera para eléctricas, gasistas o petroleras. Además, se les supone el suficiente poder de mercado como para trasladar multiplicado por un factor muy elevado el incremento de costes a los precios para los clientes finales, generando estos "beneficios caídos del cielo".

La economía es cíclica, con lo cual lo que hoy son beneficios, mañana pueden ser pérdidas o incluso lo han sido ayer.

La realidad, sin embargo, dista considerablemente de esta visión. Cualquier negocio no se puede analizar (y menos aún establecer impuestos ad hoc) sólo fijándose en la cuenta de resultados de hoy, sin tener en cuenta qué ha ocurrido en el pasado, qué puede suceder en el futuro y, sobre todo, cuál es el ciclo de precios y costes al que está sometido. La economía es cíclica, con lo cual lo que hoy son beneficios, mañana pueden ser pérdidas o incluso lo han sido ayer.

Si la teoría de los "beneficios caídos del cielo" es cierta, debería también funcionar al contrario. Por ejemplo, si los bancos centrales vuelven a poner los tipos de interés al 0% llevando la cuenta de resultados de los bancos a terreno negativo, ¿puede denominarse a esta situación "pérdidas caídas del cielo"?

Y dado que cuando existe una situación "caída del cielo" es necesario crear un impuesto (siguiendo el razonamiento anterior) ¿sería necesario que el impuesto fuera negativo, dado que en vez de beneficios extraordinarios hay pérdidas extraordinarias?

Obviamente, este ejercicio es una reducción al absurdo, demostrando que el razonamiento que sustenta la necesidad de crear este tipo de impuestos no se sostiene. Ni existe el concepto de "beneficio caído del cielo" ni mucho menos su antónimo, "pérdida caída del cielo". Es un artificio creado para intentar justificar una subida de la presión fiscal a determinadas empresas que tienen suficientes volúmenes de negocio como para obtener un importante aumento de la recaudación.

Ni existe el concepto de "beneficio caído del cielo" ni mucho menos su antónimo, "pérdida caída del cielo".

Los defensores de este tipo de fiscalidad harían un gran favor a la sociedad si fueran sinceros y confesaran su finalidad última: subir los impuestos. Una postura tan legítima como la que defiende lo contrario. Pero eso evidenciaría los graves fallos de análisis y diagnóstico cometidos, los cuales sirven para ocultar bajo terminología técnica aspectos que chocan con la legalidad vigente. Hasta el punto de que la banca no está contemplada en el 'Observatorio de márgenes empresariales' presentado por el Gobierno a principios de julio.

Sin ir más lejos, el Gobierno utiliza como base imponible del gravamen la suma del margen de intereses y comisiones netas, obviando el resto de la cuenta de resultados. Esta técnica resta recursos en los siguientes escalones de la cuenta de resultados, pero muy especialmente para uno que es clave en materia de solvencia: las provisiones.

Aquí es donde el BCE señaló en su dictamen un impacto negativo significativo. Al cierre de 2022, las provisiones totales se mantienen cerca de los 90.000 millones de euros según el Banco de España, pero con una perspectiva de crecimiento en los próximos trimestres conforme la situación económica se vaya deteriorando y el impacto de la subida de los tipos de interés se note en los resultados de las empresas y las rentas de los particulares.

Para gravar los beneficios en su conjunto ya existe el impuesto de Sociedades, por el que las entidades financieras pagan un tipo nominal del 30% sobre un resultado que, en el caso de las entidades sujetas al gravamen, depende en un porcentaje elevado del negocio en el exterior.

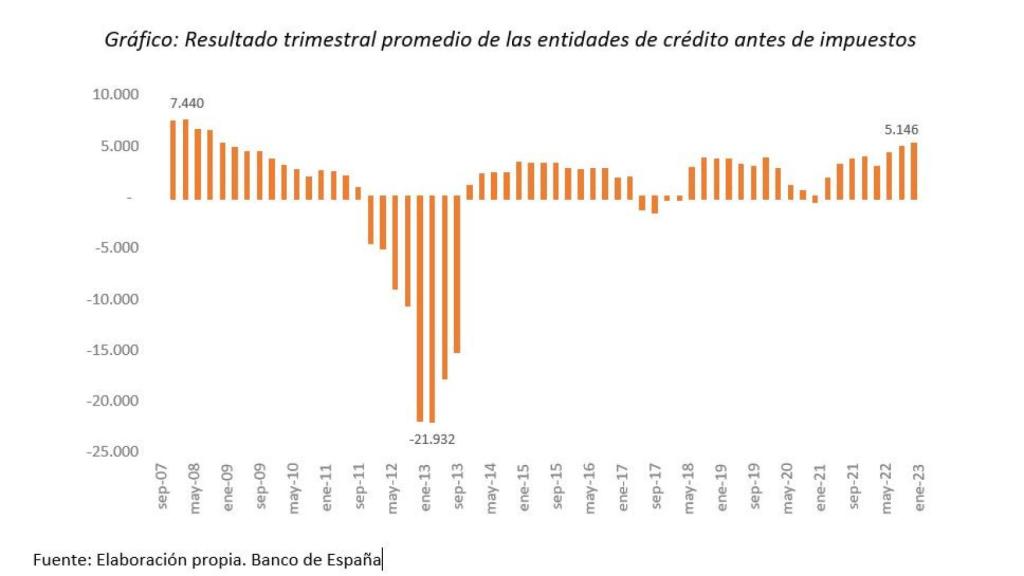

Resultado trimestral promedio de las entidades de crédito antes de impuestos

Sólo las entidades internacionalizadas generan más del 50% de su resultado antes de impuestos fuera de España, lo cual les penaliza tanto en rentabilidad como en coste de capital. Según el Banco de España, en 2023 el gravamen sumará 5 puntos de presión fiscal a los 8,5 puntos que en este momento tiene sobre resultado contable por impuesto de Sociedades (el tipo efectivo del impuesto de Sociedades es del 28%).

Tomando la información procedente del Banco de España, AEB y CECA de las entidades financieras con operaciones en España, el resultado antes de impuestos sigue una trayectoria cíclica, donde ahora se está produciendo una mejora normal, pero arrastrando un problema de rentabilidad frente a coste de capital aún muy importante. El margen de intereses sobre activos medios ajustados apenas es del 1%, mientras que el resultado de explotación es del 0,8%. Si no se llega a producir una mejora del 17,1% del margen de intereses en 2022, las cifras serían aún peores.

En suma, con independencia del resultado electoral del 23-J, España ha tomado una posición de riesgo regulatorio y de inversión con tal de apropiarse del entorno de 3.000 millones de euros entre este año y el que viene. Existen muchas y mejores vías para mejorar el sistema fiscal, pero todas ellas pasarán por no repetir el procedimiento de aprobación de este gravamen, uno de los ejemplos paradigmáticos de la pérdida de calidad y garantías democráticas en los procesos legislativos vivida en estos últimos años.

***Javier Santacruz es economista e investigador del Instituto Español de Analistas.