La semana pasada la Comisión Europea inició los contactos con las diversas instituciones comunitarias para iniciar el proceso de reforma de la “nueva gobernanza económica de la Unión Europea”, es decir, las nuevas reglas fiscales.

Estas nuevas reglas tendrán, lógicamente, un impacto decisivo sobre la política fiscal que puedan seguir los diferentes países, su senda de gasto público y su presión fiscal, tanto estructural como coyuntural. Asimismo, determinarán el margen de maniobra de los respectivos estados miembros para hacer frente a sus fluctuaciones cíclicas.

La razón de ser de estas reglas fiscales no es “fastidiar” a los Estados miembros, ni mucho menos. La raíz del problema es que, en una unión monetaria, existe un incentivo a que cada país pueda aumentar el gasto público o rebajar los impuestos, es decir, incurrir en más déficit y más deuda públicos de forma “gratuita”. El motivo es que cuenta con el paraguas de una política monetaria común y de un único banco central que fija unos tipos de interés a corto plazo que son iguales para todos los países, independientemente de su posición fiscal.

[Covid-19, balance de octubre: el mundo mejora, Europa empeora]

Es cierto que, aunque los tipos de interés a corto plazo sean comunes, los tipos de interés a largo plazo, en teoría, podrían penalizar a los países que opten por una excesiva expansión fiscal. De esta forma, los Estados se “autorregularían” y no serían necesarias las reglas fiscales.

Pero dejar en manos de los mercados ese mecanismo disciplinario puede no ser deseable por dos motivos: el primero, que los mercados pueden optar por atacar las deudas soberanas de países que no tienen unas finanzas sostenibles y, segundo, llegado el caso extremo de default, que podría provocar la salida de la Unión del país, el BCE tendría que acudir en su rescate, lo que invalidaría el mecanismo disciplinario de los tipos de interés a largo plazo, y mantendría el incentivo a expandir, dadas las expectativas de ser rescatado.

Descartado el mecanismo de mercado, para evitar los incentivos perversos a inflar sus políticas fiscales, desde 1992, antes de la creación de la moneda única, en el Tratado de Maastricht se fijaron, entre otros, unos límites de deuda y déficit público, requisitos para poder acceder a la moneda única, y que fueron los cimientos de lo que posteriormente serían las primeras reglas fiscales de la UE.

En este artículo hago un repaso breve de la historia de esas reglas fiscales y encuadro en ella la nueva propuesta, que tendrá que ser discutida por el Parlamento Europeo, los parlamentos nacionales y el Banco Central Europeo, así como por otros organismos de la Unión. Y, posteriormente, voy a revisar los datos de deuda pública para ver su grado de cumplimiento y/o si han supuesto un “corsé” fiscal que convenga relajar en el diseño del nuevo marco presupuestario europeo.

El Pacto de Estabilidad y Crecimiento (PEC)

Aprobado en 1997 en una primera fase, y plenamente en 1999, su aplicación se basó principalmente en dos pilares: el principio de supervisión multilateral de las situaciones presupuestarias y el procedimiento de déficit excesivo. El PEC, siguiendo los criterios de Maastricht, establecía un techo del 60% para la ratio de deuda bruta pública en términos de PIB y un techo del 3% para el déficit público, también en términos de PIB.

La razón de estas cifras es la siguiente: 60% era la media de la deuda pública cuando iba a comenzar el euro, inicialmente 12 países. Y el 3% de déficit resulta de la condición algebraica que señala que, el déficit público necesario para estabilizar la ratio de deuda es aproximadamente igual al crecimiento nominal de la economía multiplicado por esa ratio de deuda que se pretende estabilizar. En números redondos se consideraba un crecimiento nominal del PIB del 5%, combinando el objetivo del 2% de inflación y un 3% de crecimiento real, que es el que prevaleció en los años 90.

[El Banco de España y las previsiones de inflación]

Multiplicando ese 5% de crecimiento nominal por el 60% de la ratio de deuda pública objetivo nos da el “número mágico” del 3% El Pacto de Estabilidad y Crecimiento siempre fue considerado muy rígido, pues no consideraba los factores cíclicos que obligan a los estados a gastar más, por ejemplo, el desempleo, y a ingresar menos, por la caída de la recaudación cuando las economías entran en una recesión y viceversa.

Es decir, es una regla que no solo ignora el impacto de lo que se llama el déficit público cíclico en el cómputo del déficit total, sino que impide que se pongan en marcha políticas fiscales contra cíclicas que busquen suavizar las fluctuaciones económicas.

De hecho, en 2005 y 2006, dos de los principales países promotores de este PEC, Alemania y Francia, suspendieron su aplicación porque, debido a su posición cíclica, tenían un déficit público superior al del Tratado de Maastricht y una deuda pública también superior mientras que otros países, como por ejemplo España, lo estaba cumpliendo, aunque también gracias a su posición cíclica expansiva por las burbujas inmobiliaria y de crédito.

Además, en el año 2004 se produce la ampliación de Unión Europea con países emergentes europeos que tenían unas necesidades de inversión muy elevadas y, por tanto, unas necesidades de gasto estructural que llevó a algunos a pedir que, manteniendo el PEC, se tomará en consideración una “regla de oro” por la cual del gasto público se debería descontar la inversión, dado que se trataba de un gasto (y un déficit) que iba a posibilitar un mayor crecimiento futuro. Es decir, que la norma fiscal se debería focalizar en el gasto corriente.

Esta “regla de oro” nunca fue tomada en cuenta, porque no tenía en consideración la “calidad” de dicha inversión. Por ejemplo, países con una fuerte inversión inmobiliaria, que se considera inversión, se verían beneficiados por esta regla de oro, aunque su potencial de crecimiento no se viera incrementado.

La Gran Recesión de 2008 impactó especialmente en los países endeudados, pero no solo con elevada deuda pública, sino con elevada deuda privada y, en particular, elevada deuda externa, dado que se cerró el grifo de la financiación internacional.

En cualquier caso, debido a la profunda recesión mundial, es evidente que todos estos países sufrieron un fuerte aumento del déficit y de la deuda pública, como resultado de la caída de sus ingresos y el aumento de sus gastos cíclicos. Sin embargo, no se relajaron las reglas fiscales pese a que se produjo una enorme desviación de las mismas, se activaron los “procedimientos de déficit excesivos”, un castigo a los países incumplidores que alentó el ataque de los mercados financieros y puso en riesgo la propia existencia del euro.

Las nuevas reglas fiscales

En la nueva propuesta de “reforma del marco de gobernanza económica de la UE, que se espera entre en vigor en 2024, se mantienen los valores de referencia del PEC: 3% para el déficit y 60% para la deuda pública. También se mantiene la flexibilidad cíclica del Pacto por el Euro de 2011-2012. Pero, en vez de basarla en un “déficit estructural” de difícil medida, se establece un modelo más simple de supervisión, centrado en unos planes nacionales plurianuales (de 4 años) basados en un perfil decreciente de la deuda.

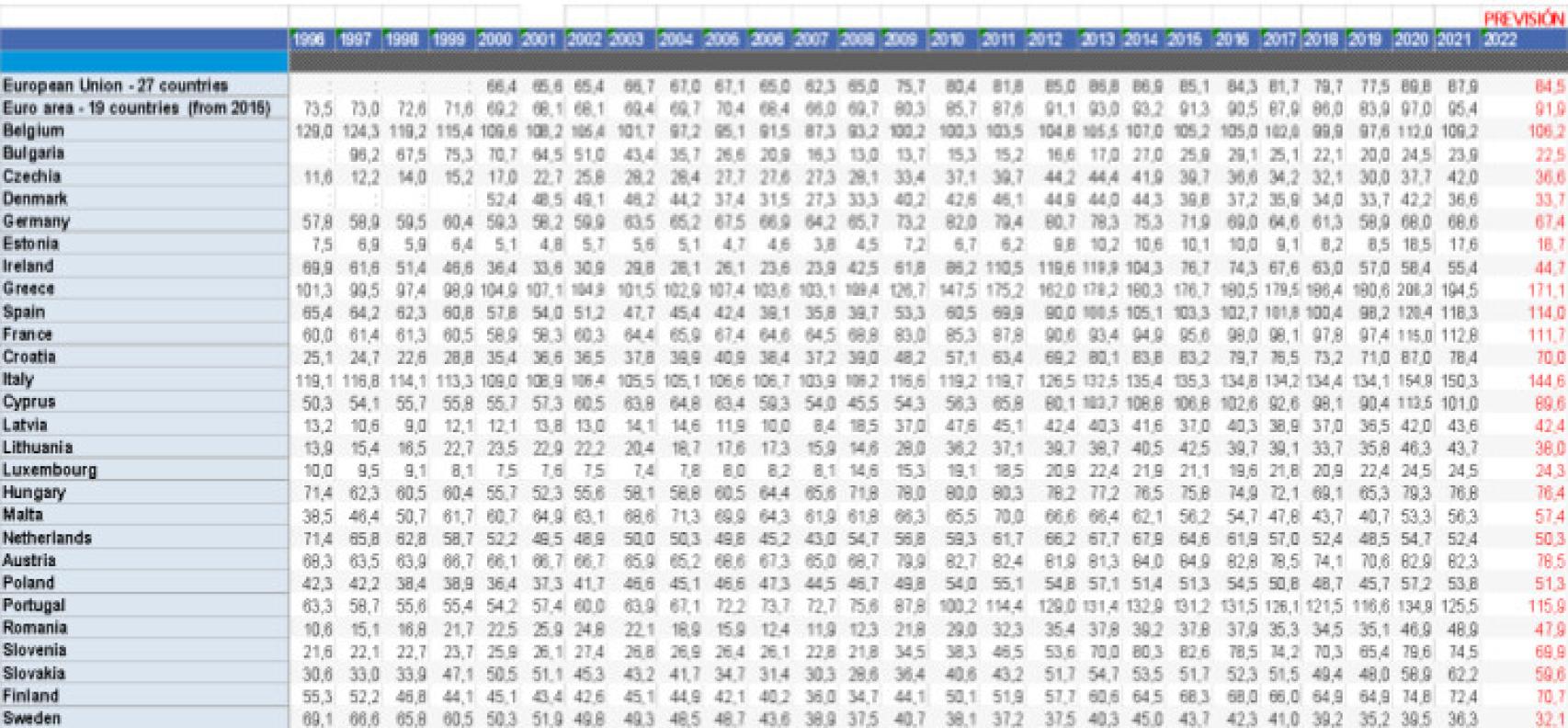

Tabla de deuda pública bruta/PIB en la UE Eurostat y previsiones de otoño de la CE

La senda de ajuste fiscal se relaciona con un único indicador operativo vinculado a la sostenibilidad de la deuda: el gasto primario, es decir, el gasto público excluyendo la carga de intereses y del que se excluye también el gasto en desempleo cíclico (aquí es donde se introduce el margen de maniobra anticíclico). Dicha senda anual se debe traducir en unos techos de gasto anuales que, como el resto del plan, deberán ser evaluados por la Comisión Europea y aprobados por el Consejo Europeo.

Lo importante de esta modificación es que no supone ninguna ruptura de las reglas anteriores. De hecho, ninguna regla ha puesto en cuestión la anterior, sino que las ha matizado y mejorado.

Los datos de Deuda pública desde 1996

Además de analizar el cumplimiento o no de las reglas fiscales en la UE, en esta sección utilizo los datos para tratar de contrastar las siguientes afirmaciones: “cuando gobierna la izquierda siempre empeoran las cuentas públicas”, “reducir el déficit y la deuda es de derechas” y “tanto Maastricht como el 135 han supuesto un corsé para nuestras cuentas públicas”.

En la Tabla 1 presento los datos de deuda pública/PIB de los países de la UE, así como la media de la zona euro. En el Gráfico 1 tomo una selección de dichos países, así como el promedio de la eurozona y el límite de Maastricht del 60%.

Tanto de la tabla como del gráfico se observa que, para el conjunto de la zona euro, nunca se ha cumplido el criterio del PEC referente al límite de deuda pública. Algunos países, como Bélgica, Austria, Italia o Grecia nunca han roto a la baja la barrera del 60%. Francia y Alemania, los dos líderes de la eurozona, lo han conseguido en muy pocos años, pero nunca lo han bajado del 58% en el caso de Francia o del 57% en el caso de Alemania.

Por el contrario, España consiguió durante 10 años consecutivos, cuatro con Aznar y seis con Zapatero, cumplir el criterio de Maastricht. El récord positivo lo ostenta Zapatero, con una ratio de deuda del 35,8% del PIB en 2007.

Dentro de Europa Occidental, solamente Irlanda y Luxemburgo mejoraron la marca de España en ese año. Con Rajoy la ratio de deuda aumentó en 30,5 puntos del PIB, un aumento récord. Y con Sánchez otros 13,6 puntos, por la crisis del Covid19.

Gráfico de Deuda Pública/PIB.

Por tanto, no puede hablarse de “corsé” en las cuentas públicas a raíz de la reforma del artículo 135 de la Constitución. De hecho, desde 2011 la ratio de deuda en España ha aumentado en 44 puntos del PIB, mientras que para la zona euro apenas ha aumentado en 4 puntos, la décima parte.

En cuanto a la categoría derecha-izquierda tampoco se cumple el slogan. Es cierto que con Aznar se redujo la deuda pública, pero porque no le pilló ninguna crisis. Con Zapatero la deuda pública en promedio aumentó en 3,1 puntos al año, con Sánchez 3,4 puntos y con Rajoy 4,4 puntos anuales.

En Portugal, por poner otro ejemplo cercano, la deuda pública se ha reducido de forma notable gobernando la izquierda, tal y como señala el Gráfico 1: -19 puntos desde el máximo alcanzado con el Covid. Ello contrasta con la reducción de España (-6,4 puntos) en el mismo período y no digamos de Francia (apenas -3,3 puntos). No es descabellado afirmar que Portugal, un país mucho más endeudado desde 2001, pronto adelantará, con un Gobierno socialista, a España y a Francia en la ratio de Deuda Pública. Tomemos nota.