"La inflación es un impuesto sin legislación". (Milton Friedman).

La frase célebre de apertura de la columna de hoy es una verdad como un templo. Suerte que los sueldos no están subiendo al mismo ritmo que la inflación porque, de lo contrario, veríamos una espiral precios-salarios muy peligrosa.

No obstante, quien está feliz con la inflación es el Estado, ya que recauda más de forma silenciosa. La parte evidente es el IVA: aplicado a precios más altos genera más ingresos. Pero me sorprende que la mayoría de la gente no vea el efecto en el IRPF.

El impuesto sobre la renta es progresivo, es decir: a mayor renta, mayor tipo de gravamen, pero esto se produce (y es la clave) más que proporcionalmente. Por lo tanto, si nos suben el sueldo para compensar la inflación y la tarifa del IRPF permanece estable, la subida sufrirá una tributación más que proporcional, es decir, hay que deflactar la tarifa para que haya un efecto neutro.

Así que hay un claro incentivo para el Estado a "hacerse el loco", le basta con ignorar el tema. La inflación supone una subida de impuestos en la práctica si, aunque aumenten los salarios por el IPC, no se deflacta la tarifa. Por ahora, sólo lo están haciendo en el ámbito autonómico Madrid y Murcia (para todos los tramos), y Andalucía (sólo para los tramos más bajos).

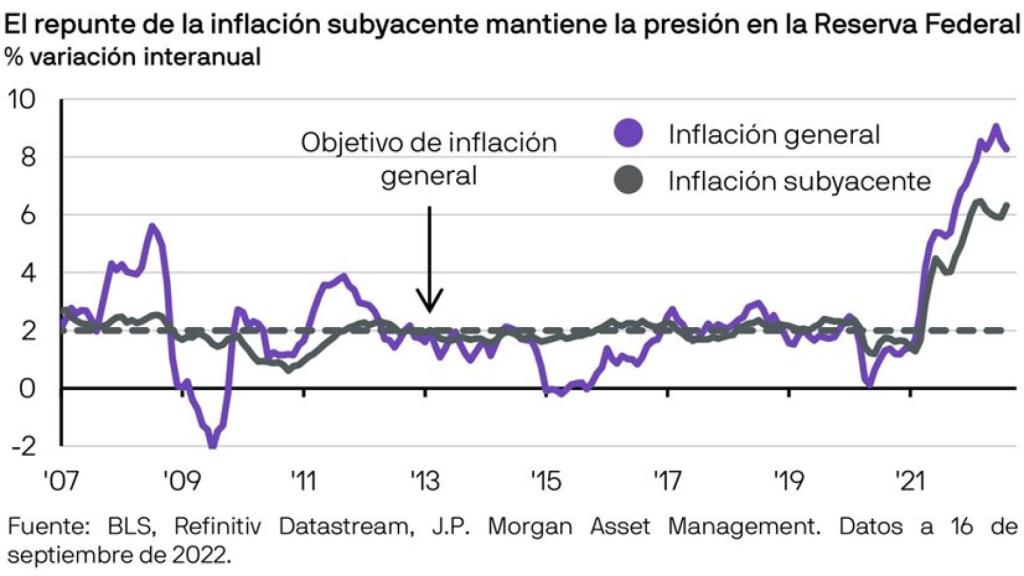

Pero pasemos a analizar el tema mirando hacia Estados Unidos con este gráfico de JP Morgan. Allí la inflación general se moderó una vez más en agosto. La caída de los precios de la energía fue el principal motor, aunque la inflación de los alimentos se mantuvo firme.

Sin embargo, los mercados se centraron en el repunte de una inflación subyacente (la que no tiene en cuenta la energía ni los alimentos frescos) más "persistente", que aumentó hasta el 6,3% interanual, su primer aumento desde marzo. El dato se ha tomado de forma negativa, ya que las señales de desaceleración de los precios en julio han sido de corta duración.

La inflación subyacente proporciona pocos motivos para que la Reserva Federal se desvíe de su trayectoria de endurecimiento y la bolsa se lo ha tomado fatal:

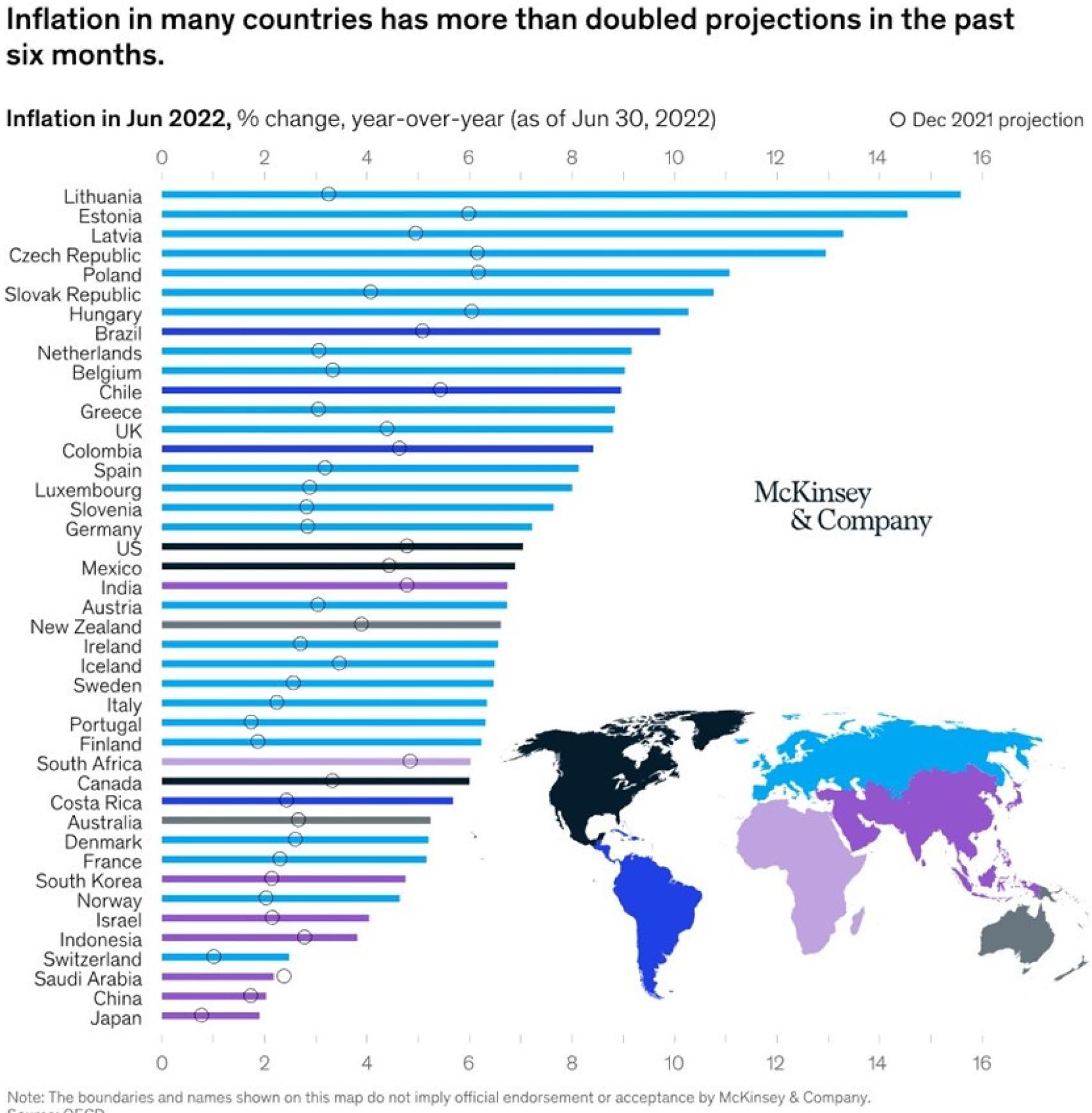

En esta infografía de McKinsey, se observa que, en muchos países de la OCDE, los datos registrados de inflación a mitad de año han más que duplicado las proyecciones realizadas a finales del año pasado:

En este gráfico de Bloomberg, vemos el top 10 mundial, donde países como Zimbabue, Líbano, Sudán y, como siempre, Venezuela, tienen tasas de inflación superiores al 100%:

La inflación de los precios de la energía en la OCDE cayó al 35,3% interanual en julio (41,4% en España) frente al 40,7% de junio, con descensos en 26 de los 38 países de la OCDE:

Sin embargo, la inflación de los precios de los alimentos en la OCDE siguió aumentando, alcanzando el 14,5% en julio (13,5% en España) frente al 13,3% de junio.

Excluyendo alimentos y energía, la inflación interanual aumentó hasta el 6,8% en julio frente al 6,5% de junio:

Estados Unidos tiene una inflación que se debe más a factores de demanda, por lo que las subidas de tipos tienen sentido. Sin embargo, en Europa, hay más factores de oferta, así que subir tipos no surte mucho efecto y además frena la ya débil economía que tenemos.

[La Fed sube los tipos 75 puntos básicos y prevé llevarlos por encima del 4% antes de 2023]

La atracción de capitales que generan unos tipos más altos en EEUU y el hecho de que el dólar sea moneda refugio en tiempos de incertidumbre hacen que la divisa estadounidense se esté apreciando fuertemente frente a casi todas las monedas del mundo.

Por lo tanto, el abaratamiento reciente de las materias primas (sobre todo del petróleo) no lo estamos notando plenamente en Europa porque cotizan en dólares, así que la moneda americana se come parte de esos menores precios que deberíamos estar disfrutando. Por ello, la eurozona ha decidido espabilar en la carrera por las subidas de tipos para frenar la depreciación de la moneda única.

Sin embargo, según Peterson Institute, las políticas monetarias no coordinadas (todos subiendo tipos a la vez) corren el riesgo de generar una desaceleración económica mundial histórica:

Como podemos ver en este gráfico de Yahoo! Finance, las partidas más fuertes en términos inflacionistas que hay actualmente en Estados Unidos son: billetes de avión, gasolina, energía del hogar, alimentos del hogar y transporte.

Los precios de los coches usados han bajado un 13% en los últimos nueve meses, son los niveles más bajos desde septiembre del año pasado. Según Charlie Bilello, fue un indicador principal del entorno de precios más altos de 2020 y ahora probablemente sea un anticipo relevante de las tasas de inflación más bajas que están por venir:

Se ha conocido esta semana un primer indicador de donde podría quedar fijado el precio que el nuevo cartel de consumidores (conformado por los países del G7) estaría dispuesto a pagar por el crudo ruso.

Una encuesta de Platts realizada a un grupo importante de refinerías e industriales relacionados con el sector desvela que estos agentes anticipan que el límite de precio planeado por el G7 será de alrededor 48-55 dólares por barril, lo que representaría un descuento de cerca de 40 dólares por barril con respecto a los precios actuales.

Sin embargo, las refinerías asiáticas podrían usar ese límite fijado por el G7 como punto de referencia para ayudar a negociar grandes descuentos en adelante con Rusia. Esto podría dar lugar a caídas adicionales en el precio del crudo, que podría situarnos en la zona de los 70 dólares por barril (o incluso por debajo), y también del gas, a nivel global.

Otra buena noticia en términos de inflación es el reciente dato de IPC subyacente de Japón: 1,6%. Y es que las tasas de natalidad descendentes constituyen un importante factor deflacionario, por lo que podemos inferir que Europa irá por esa senda y, en menor medida, Estados Unidos.

En esta tabla de Bespoke, podemos comprobar que, si los cambios de precios mensuales se mantienen como últimamente, en unos meses la tasa de inflación volverá a valores "normales" del 2%-3% anual, y los tipos de interés reales serán positivos:

Aunque estemos viviendo inflaciones al alza y mercados bursátiles (y casi de cualquier otra índole) a la baja, esta infografía de Ecoinmetrics demuestra que la bolsa es la verdadera arma contra la inflación si ampliamos un poco las miras:

Cooperemos todos para frenar la inflación, ahorremos más y no gastemos el dinero en lo que no es necesario al menos durante un tiempo. Pero hay una excepción, Nietzsche solía decir: "Ningún precio es demasiado alto por el privilegio de ser uno mismo".