"Si en el mercado hay más tontos que papel, la bolsa sube. Si hay más papel que tontos, la bolsa baja". (André Kostolany).

Según Howard Marks, la diferencia entre las dos grandes escuelas de inversión se puede reducir a esto:

- Los inversores value compran acciones (incluso aunque su valor intrínseco muestre poco potencial de crecimiento en el futuro) con la convicción de que el valor actual es mayor que su precio.

- Los inversores growth compran acciones (incluso aunque su valor actual sea bajo comparado con su precio) porque piensan que el valor crecerá lo suficientemente rápido en el futuro como para generar una apreciación relevante.

Por lo tanto, a mi entender, la cuestión no está en escoger entre valor o crecimiento, sino más bien entre el valor actual y el valor futuro. Los inversores growth representan una apuesta por el rendimiento de la compañía, que se podrá materializar o no en el futuro, mientras que los inversores value se basan principalmente en el análisis del valor actual de la compañía”.

En el equilibrio, está la virtud, aunque personalmente soy partidario de que haya cierto sesgo hacia el growth para beneficiarnos del verdadero garante del crecimiento a largo plazo: la innovación. En esta diapositiva, la legendaria casa gestora de fondos de inversión Fundsmith demuestra cómo el growth se convirtió en value y el value en una trampa de valor. En las columnas, aparecen:

1. Precio de entrada en 2015.

2. Beneficio por acción (BPA) en 2015.

3. Ratio PER en 2015 (precio / BPA): cuanto más bajo, más barata es la acción supuestamente.

4. Beneficio por acción (BPA) a largo plazo.

5. Ratio PER calculado como “precio 2015 / BPA largo plazo”.

Conclusión: lo que inicialmente hacía pensar que las acciones baratas que poseían eran Deutsche Bank, Exxon, General Electric, IBM y Shell, resultó en que las realmente baratas eran Adobe, Amazon, Facebook, Netflix y PayPal. La valoración es importante, pero cuanto más largo sea tu horizonte de inversión, más importante será el crecimiento del flujo de caja libre:

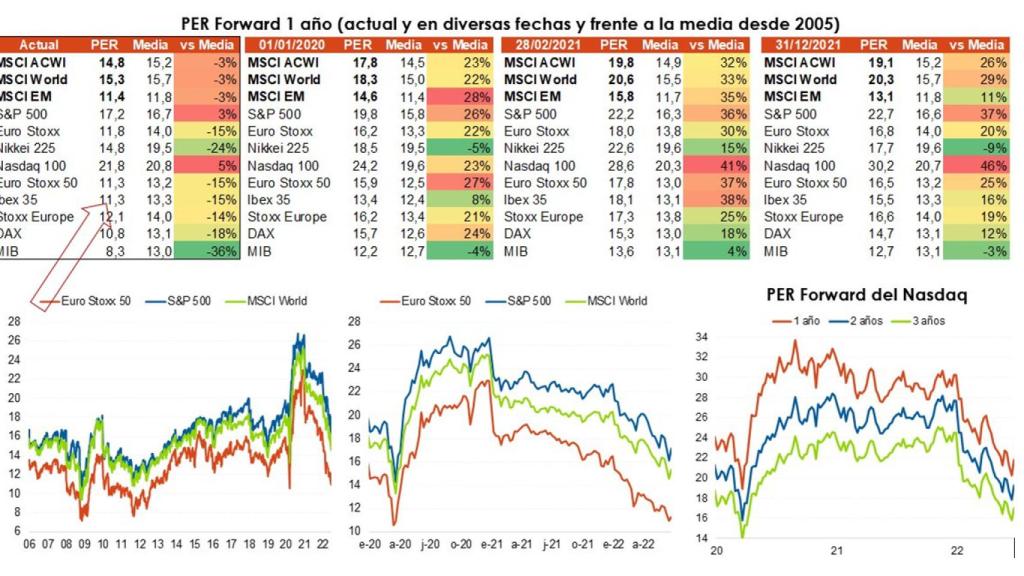

En esta infografía de AFI, podemos observar que la cesión de las bolsas en junio provoca una nueva caída del PER a un año vista, que para el índice mundial de bolsa MSCI ACWI cotiza en 14,8x vs. 15,2x de media histórica y 19,1x al principio del año:

Francisco Quintana comenta que la Reserva Federal descompone la inflación en:

1. Producida por problemas de demanda (azul).

2. Producida por problemas de oferta (verde).

3. Origen ambiguo (amarillo).

Ahora mismo, es más un asunto de oferta, pero la demanda también aporta (casi 1/3). En Europa, el azul es menor. Por tanto, ¿tienen sentido subidas de tipos en exceso? No influyen en la inflación de oferta (sólo en la de demanda) y podrían generar recesión y tumbar algo más las ya descarriladas bolsas:

Las acciones de pequeña capitalización son tremendamente atractivas porque, con independencia de que tengan estilo value o growth, a largo plazo proporcionan más potencial que las grandes empresas por tener mucho más recorrido para crecer. Bueno, pues nunca han estado tan baratas como hoy en comparación con las de gran capitalización:

Por primera vez desde 2016, los inversores profesionales están netamente cortos en los futuros del S&P 500 como muestra este gráfico de JP Morgan. No están muy optimistas los profesionales, pero… cuando todo el mundo está corto, puede que empiece a ser el momento de comprar…

Benjamin Graham solía decir: "Mister Market es un esquizofrénico en el corto plazo, pero recupera su cordura en el largo plazo".