El pasado 11 de noviembre la Comisión Europea (CE) publicaba su European Economic Forecast (Previsiones Económicas para Europa) correspondiente al otoño de 2021. En un documento de 185 páginas, revisa los pronósticos de las principales variables macroeconómicas, tanto para la zona euro como para la Unión Europea: el crecimiento del PIB, las condiciones financieras, el mercado de trabajo, la inflación, las cuentas publicas y el entorno internacional. Habla de los riesgos y pone el foco en los cuellos de botella en la oferta, los precios de la energía, el mercado inmobiliario y los desajustes del mercado de trabajo.

Además, como es habitual, hace un análisis por separado para cada uno de los 19 países de la eurozona, los 8 países de la UE que no pertenecen al euro, los cinco países candidatos a la UE (Albania, Montenegro, Macedonia del Norte, Serbia y Turquía, y otros países no-UE, como los de la EFTA (Suiza, Noruega e Islandia) y Reino Unido, además de las grandes potencias globales (EEUU, China, Rusia y Japón).

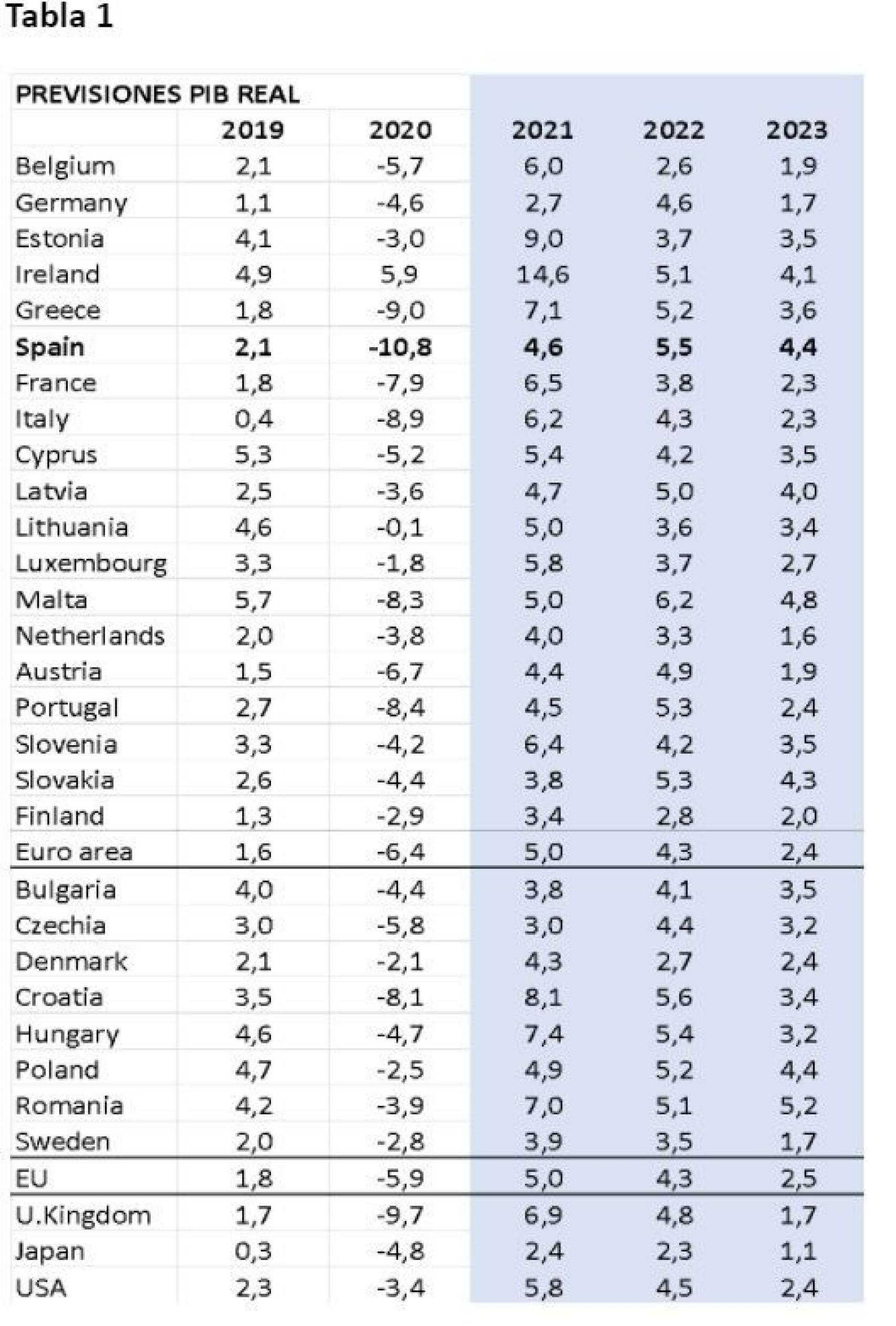

Pese a la amplitud y riqueza del informe, toda la atención mediática y política en España se ha centrado en una sola variable, el PIB real, y en una sola tabla, la de las previsiones sobre su tasa de crecimiento para 2021, 2022 y 2023. Este último año se ha añadido, por primera vez en este documento semestral de la CE, las previsiones para 2023. En el informe anterior, correspondiente a la primavera de 2021, los pronósticos terminaban en 2022. En la Tabla 1 recojo las previsiones de crecimiento del PIB para 2019-23 publicadas en dicho documento.

Fuente: Comisión Europea (European Economic Forecast, Autumn 2021, noviembre 2021)

La lectura inmediata que hicieron la práctica totalidad de los medios de comunicación, incluso los menos hostiles al gobierno, fue que "la CE desautoriza al Gobierno Sánchez", "los Presupuestos de Sánchez se convierten en papel mojado", "varapalo europeo al Gobierno". A esta reacción mediática siguió la reacción política y finalmente, la revisión a la baja de los principales analistas macroeconómicos, reunidos bajo el Panel de Previsiones de Funcas.

Lo curioso de la reacción mediática y política es que, por un lado, han ignorado el año 2023, que aparece por primera vez en el documento, y han puesto sobre todo el foco en 2021 y 2022.

Es cierto que, para 2021, en algunos países las previsiones han sufrido un recorte muy intenso con respecto al documento de la primavera: -0,7 para Alemania, -1,3 para España, -1,0 para Eslovaquia, -0,5 para Suecia, etc. A continuación, veremos las razones que se exponen para esta revisión, pero lo relevante no es eso. La pregunta es ¿a quién le importa ya 2021, quedando apenas un mes para que termine? Muchos han afirmado que "la economía española apenas crecerá un 4,6% en 2021". No voy a discutir aquí esa cifra, pero sí el tiempo del verbo. "Crecerá" es futuro, mientras que 2021 es ya pasado.

La revisión del crecimiento para 2021

Que se revise a la baja el crecimiento de cualquier año es, en general una mala noticia. Pero siempre es peor que se revise la previsión del futuro que la cifra de cierre de un año prácticamente finiquitado. Además, hay que considerar los motivos de esa revisión. Por un lado, la CE la achaca parcialmente a la evolución de la pandemia y su impacto sobre el sector turístico internacional.

Fuente: Google.

La propia Comisión se refiere en su publicación al informe sobre movilidad de Google que, a partir de septiembre muestra un deterioro significativo, después de haber alcanzado niveles casi cercanos a la pandemia en el verano, aunque no en todos los sectores ni con la misma intensidad (véase el Gráfico).

También se refiere a la crisis de suministro causada por los cuellos de botella en el sector industrial y en el del transporte marítimo, por donde transcurre más del 80% del comercio mundial de mercancías. Estos cuellos de botella surgen precisamente del desfase entre la recuperación de la demanda agregada, mucho más intensa, que la de la oferta.

La evolución de los precios, reflejando la escasez de oferta en muchos sectores, es una señal que no debe ser intervenida.

En general, la oferta es más rígida que la demanda. Pero, además, si los empresarios industriales o de transporte consideran que este pico de demanda es transitorio y que pronto se volverá a una demanda más estable, no ajustarán su capacidad para atender esa demanda puntual, pues ello requeriría de inversiones costosas que no serían rentables cuando la demanda volviera a niveles "normales".

La evolución de los precios, reflejando la escasez de oferta en muchos sectores, es una señal que no debe ser intervenida. Si los precios continúan su escalada, entonces los sectores involucrados considerarán atractivos esos planes de inversión y se producirá un aumento permanente de la oferta, lo que frenará las tensiones inflacionistas. Y si los precios moderan su ritmo de crecimiento, una vez transcurra el pico de la demanda, esos planes de inversión no se llevarán a cabo, pero los cuellos de botella irán desapareciendo. En cualquiera de los casos, tanto las restricciones de oferta como la tensión de precios parece que serán transitorios, a no ser que se produzca una espiral generalizada de precios y salarios, lo que obligaría a reaccionar a los bancos centrales y pondría en riesgo la recuperación económica.

En tercer lugar, más allá de la pandemia y los cuellos de botella, y ya más específicamente para el caso español está la propia contabilidad nacional para el 2º y 3º trimestre. La revisión a la baja del fuerte crecimiento del PIB en el 2º trimestre no se basó en ningún indicador de demanda ni de oferta, sino en la hipotética evolución de la productividad asumida "a priori" por el INE.

En general, el empleo es una variable retardada con respecto al PIB. Es decir, en los momentos de inicio de la crisis, cuando caen las ventas, las empresas tardan en desprenderse de trabajadores, porque ello tiene un coste y prefieren esperar a que la recesión se confirme. Es decir, en los inicios de la crisis la productividad disminuye, porque el PIB cae más (y más rápidamente) que el empleo. Pero en las recuperaciones ocurre todo lo contrario: las ventas empiezan a recuperarse, pero las empresas no lo traducirán en un aumento del empleo hasta que no se confirme el ciclo alcista. Es decir, en las recuperaciones la productividad aumenta.

Al inicio de la crisis la productividad disminuye, porque el PIB cae más (y más rápidamente) que el empleo.

Además de por este motivo de retardos en el empleo, se supone que en las crisis se quedan en la cuneta los proyectos empresariales menos productivos, lo que eleva la productividad general de la economía. El INE, sin embargo, ha sorprendido al asumir que la productividad ha caído en esta recuperación. Es decir, el fuerte crecimiento del empleo que nadie cuestiona, ni siquiera el INE (véanse las sucesivas Epa trimestrales), no se ha visto acompañados de un aumento equivalente del PIB. Algo que no había ocurrido antes en la economía española. Las cifras de empleo no suelen revisarse con el tiempo. Pero las del PIB sí lo hacen, y estoy convencido de que esta contabilidad nacional sufrirá una revisión al alza en algún momento del futuro.

Finalmente queda el tema de los fondos europeos Next Generation EU y su impacto en el Plan de Recuperación y Resiliencia. La propia AIREF pronosticaba hace unos meses que la parte correspondiente a 2021 supondría un aumento del 0,7% del PIB para 2021. Pero hoy ese impacto se estima cercano a cero, pues el grueso de la ejecución de dichos proyectos se retrasa a 2022. Pero esto no es una caída del crecimiento, sino un traslado en el tiempo de la inversión y el crecimiento, desde 2021 hasta el año que viene.

Muchos hemos defendido, y lo seguimos haciendo, que la clave es que estos fondos europeos se gasten "bien", que contribuyan a la modernización de la economía española y al crecimiento de su productividad futura. Por ello, ejecutarlos de forma precipitada no es aconsejable. La noticia de que el grueso de la ejecución se traslada a 2022 y 2023 es, de hecho, una buena noticia. ¿Cómo puede, entonces, interpretarse esa revisión del crecimiento de 2021 a la baja como algo negativo?

Las previsiones de crecimiento para 2022 y 2023

Una vez liquidado el año 2021 como parte del pasado, si nos centramos en 2022 y 2023, las perspectivas de la CE son bastante halagüeñas. De hecho, de la tabla 1 se deduce que en 2022 la economía española, con un 5,5%, será la segunda que más crezca de la zona euro, sólo por detrás de Malta, eso bello archipiélago mediterráneo con 530.000 habitantes, pero económicamente irrelevante. Y "seremos", aquí sí se puede utilizar el tiempo futuro, los terceros de la UE, solo por detrás de Croacia y la mencionada Malta. Nuestro crecimiento, tal y como recoge la tabla, será 1,2 puntos superior al del promedio de la zona euro. Pero es que el panorama de 2023 es incluso mejor en términos relativos. Creceremos un 4,4%, casi el doble de la zona euro, y por delante de todos los países de eurozona, salvo Malta, y de Polonia y Rumania en la UE.

Así, en la Tabla 2, usando las previsiones de la CE de la Tabla 1 y proyectando el PIB real de 2023 tomando como año base 3 diferentes opciones: 2019, 2020 y 2021, obtendríamos 3 fotos radicalmente distintas.

Fuente: elaboración propia @migsebastiang a partir de la CE.

He utilizado el color rojo para señalar a los países que lo hacen mejor que España, si nos creemos las previsiones de la CE. Si ponemos la base 100 en 2019, antes de la pandemia, las previsiones de la CE se recogen en la primera columna nos indican que en 2023 la economía española es la que lo hará peor. Todos los países, salvo Japón, están en color rojo.

Pero, de nuevo, ¿por qué hay que elegir precisamente ese año base? ¿No estaríamos recogiendo así el impacto del pasado, es decir, cuáles han sido los países más castigados por la pandemia? Por ello, si tomamos 2020 como año base, y volvemos a proyectar el nivel de 2023 con las tasas de crecimiento de la CE el resultado, recogido en la segunda columna, sería bien diferente. Sólo hay 8 países mejores que España: cuatro de la zona euro (Estonia, Irlanda, Grecia y Malta) y cuatro países de la Europa del Este emergente (Polonia, Rumania, Hungría y Croacia). El resto de los países, incluyendo los más relevantes, se quedarán por debajo de España.

Debemos poner 2021 como año base, así, sólo habrá dos países que lo hagan mejor que España: Malta y Rumania.

Pero, de nuevo, eso sería recoger lo que ya ha acontecido en 2021, un año del pasado mas que del futuro. Por tanto, si queremos hacer una proyección de lo que está por venir, debemos poner 2021 como año base, tal y como se hace en la tercera columna. Sólo habrá dos países que lo hagan mejor que España: Malta y Rumania.

Nadie obliga a poner 2019 como año base para hacer una valoración de las previsiones económicas. La propia CE no lo hace y, de hecho, su texto específico sobre España es bastante optimista. Me sorprende que, desde el Gobierno y la prensa más afín o neutral se haya aceptado esa interpretación pesimista sobre las previsiones económicas como la única posible.

Porque, tal y como señalamos en este artículo, hay otra cara para esas previsiones. Una cara mucho más favorable.

Miguel Sebastián - Universidad Complutense e ICAE