anexodcorto

Hacienda prepara el 'anexo D' en el IRPF para controlar los gastos de los pisos alquilados

Se pondrá el NIF de los proveedores cuando haya gastos de reparación, jurídicos, conservación...

El contribuyente aportará esa información y su importe de manera voluntaria

Noticias relacionadas

Hacienda sigue poniendo el foco en los alquileres. Entre las novedades que contempla para la próxima declaración de la renta, según el borrador sometido a audiencia pública, está la de pedir información adicional sobre los gastos relacionados con los pisos alquilados. Se crea un anexo D en el en el que los contribuyentes podrán consignar el NIF de los proveedores de determinados gastos, así como su importe. Eso sí, será voluntario.

El Ministerio de Hacienda ha publicado en su página web el proyecto de orden por el que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Patrimonio del ejercicio 2019. Se encuentra en trámite de audiencia e información pública y estará así hasta el 20 de enero de 2020.

En dichos modelos se determinan el lugar, forma y plazos de presentación de los mismos, se establecen los procedimientos de obtención, modificación, confirmación y presentación del borrador de declaración del IRPF, se determinan las condiciones generales y el procedimiento para la presentación de ambos por medios telemáticos o telefónicos.

En dicho documento aparecen tres novedades respecto al modelo de declaración del IRPF. En primer lugar, se simplifica respecto al modelo de años anteriores, la identificación del domicilio fiscal del contribuyente. Las otras dos novedades tienen que ver con la cumplimentación de los rendimientos de capital inmobiliario y de actividades económicas en estimación directa.

Mayor control inmobiliario

Invertia67

El fraude vinculado al sector inmobiliario es uno de los principales quebraderos de cabeza de Hacienda. Año tras año intenta reforzar sus controles y crea nuevas herramientas para tener una mayor vigilancia. El pasado año, la declaración de la Renta 2018 tenía una sorpresa: el NIF del arrendatario, que debía adjuntar el propietario de una vivienda que declarase ingresos por alquiler.

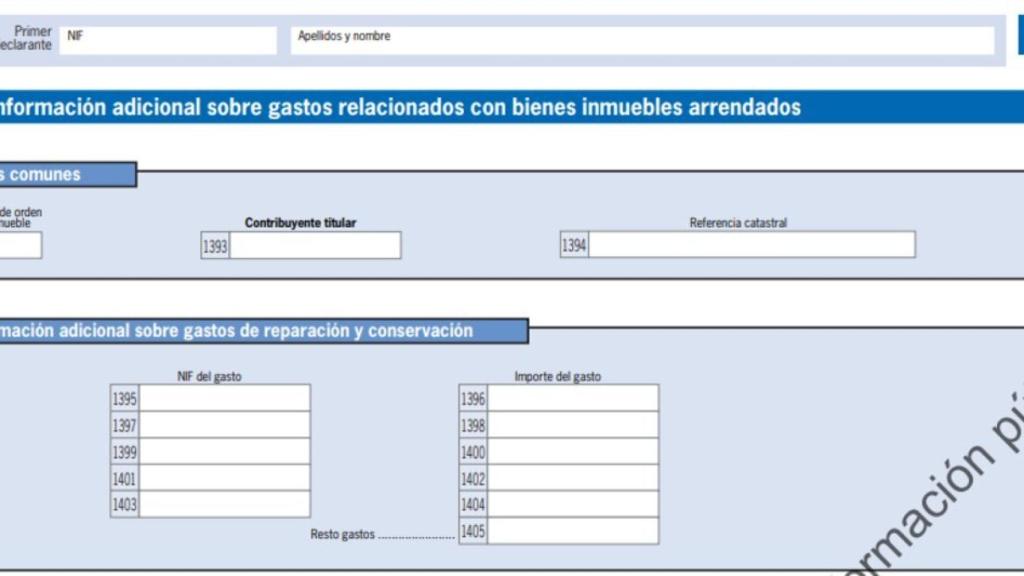

Esta vez, también en relación con los rendimientos de capital inmobiliario, “para agilizar la tramitación de las devoluciones a que puedan tener derecho los contribuyentes y reducir el número de requerimientos, se crea un nuevo Anexo “D”, de cumplimentación voluntaria, en el que los contribuyentes podrán consignar el NIF de los proveedores de determinados gastos, así como su importe.”

En este anexo, aparecen las casillas para consignar el NIF de los proveedores y el importe del gasto. Y tienen que ver con la reparación y conservación de los inmuebles, la formalización de los contratos, los gastos de defensa jurídica, otras cantidades devengadas por terceros por servicios personales, el importe de las mejoras realizadas…

Además, para mejorar el proceso de generación de datos fiscales y la calidad del borrador de declaración, se ha consolidado en un único apartado, relativo a bienes inmuebles, toda la información relacionada con los inmuebles de los que es titular el contribuyente, ya sea como propietario o usufructuario.

De esta forma, el contribuyente reflejará el uso o usos que dicho inmueble ha tenido durante el ejercicio, indicando si ha constituido su vivienda habitual, si constituye la vivienda de su excónyuge e hijos menores de edad o si ha estado afecto a una actividad económica, para, en estos casos, no generar ningún tipo de renta; también se podrá indicar si ha estado a disposición de su titular durante todo o parte del ejercicio para calcular la correspondiente imputación de rentas o si el inmueble ha estado arrendado.

En relación con los “Rendimientos de actividades económicas en estimación directa”, se efectúa un desglose más detallado de los ingresos y gastos deducibles

Domicilio fiscal

Y respecto al domicilo fiscal del contribuyente, según explica Hacienda, tradicionalmente esta información estaba en la primera página del modelo y se mostraba en el momento de la descarga de datos fiscales. Posteriormente, éste debía de aceptar dichos datos o modificarlos para poder continuar con el proceso de obtención del borrador. La novedad consiste en ofrecer de forma separada al resto de la declaración el apartado de identificación o ratificación del domicilio fiscal actual del contribuyente. De este modo, “de forma muy sencilla e intuitiva, el contribuyente ratificará el último domicilio fiscal disponible o, en su caso, lo modificará. “

Estas modificaciones están en línea con los objetivos de la Agencia Tributaria "de reducir las cargas fiscales indirectas, de mejorar la asistencia al contribuyente, de limitar, en la medida de lo posible, los requerimientos a los contribuyentes y, en último término, lograr una Administración Tributaria más eficiente."