pastries-3418653 1920

Las ocho deducciones que te 'alegrarán' la declaración de la Renta

Maternidad, vivienda, familia numerosa... los conceptos para reducir la cuota

El total de deducciones está presupuestado en 3.300 millones

Noticias relacionadas

Quienes hayan hecho alguna vez la declaración de la Renta habrán visto que hay una serie de conceptos que contribuyen a rebajar la factura final. En primer lugar están las reducciones de la base imponible (tributación conjunta, aportaciones a planes de pensiones, rendimientos del trabajo…). También hay exenciones (ayudas económicas a deportistas, indemnizaciones por despido, …) Pero también existen las deducciones en la cuota, entre las que se encuentran la inversión en vivienda habitual, donativos, familias numerosas, maternidad.

Según la memoria de beneficios fiscales, donde se incluyen todos ellos, son las deducciones en la cuota las que suponen un mayor desembolso al Estado, hasta 3.300 millones. Y dentro de ellas, destacan especialmente dos, la deducción por familia numerosa o personas con discapacidad a cargo presupuestada en 1.102 millones, y el régimen transitorio por inversión en vivienda habitual, por 1.034 millones. Después estarían la deducción por maternidad, los donativos, Ceuta y Melilla, alquiler de vivienda habitual…

Por tanto, en plena campaña de la Renta el manual de ayuda que ha elaborado el REAF recuerda cuáles son esas deducciones que podemos aplicar a la cuota y que dejarán nuestra declaración lista para pagar o para recibir la devolución.

Por inversión en vivienda habitual

Si durante 2018 ha satisfecho cantidades por una vivienda adquirida antes del 1 de enero de 2013, podrá deducir en general el 15% de las cantidades satisfechas con una base máxima de deducción de 9.040 euros (límite máximo por contribuyente y declaración), siendo la cuantía de la deducción estatal el resultado de aplicar a la base el porcentaje del 7,5% (la parte autonómica de la deducción, salvo que la Comunidad haya establecido otro porcentaje, será también del 7,5%).

Se considera vivienda habitual aquella que sea habitada de manera efectiva y con carácter permanente en un plazo de 12 meses, contados desde la fecha de adquisición.

Por alquiler de vivienda habitual

Solo podrán aplicar la deducción por alquiler de la vivienda habitual los contribuyentes que hubieran celebrado un contrato de arrendamiento antes del 1 de enero de 2015 por el que hubieran satisfecho, con anterioridad a dicha fecha, cantidades por dicho alquiler y hubieran tenido derecho a la deducción. La cuantía deducible es el 10,05% de las cantidades satisfechas en el período impositivo siempre que la base imponible sea inferior a 24.107,20 euros.

Por inversión en empresas de nueva o reciente creación

Los contribuyentes podrán deducirse el 30% de las cantidades satisfechas en el período de que se trate por la suscripción de acciones o participaciones en empresas de nueva o reciente creación, pudiendo aportar conocimientos empresariales o profesionales adecuados para el desarrollo de la entidad en la que invierten en los términos que establezca el acuerdo de inversión entre el contribuyente y la entidad.

Por inversión de beneficios

Podrán aplicarla los contribuyentes que realicen actividades económicas cuando cumplan los requisitos para aplicar el régimen de empresas de reducida dimensión.

El incentivo consiste en una deducción en general del 5% de los rendimientos netos del ejercicio que se inviertan en elementos nuevos del inmovilizado material y de las inversiones inmobiliarias, siendo del 2,5% cuando el contribuyente hubiera iniciado la actividad y hubiera tenido derecho a reducir el rendimiento neto por ello o cuando se trate de rentas obtenidas en Ceuta y Melilla en las que hubiera aplicado la deducción.

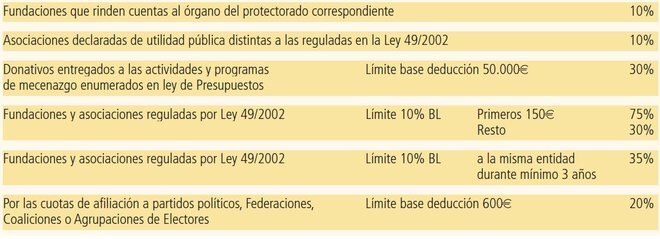

Donativos a fundaciones y asociaciones y a partidos políticos

Invertia4

Por actuaciones para la protección y difusión del Patrimonio Histórico Español y de las ciudades, conjuntos y bienes declarados Patrimonio Mundial

Los contribuyentes tienen derecho a una deducción en la cuota del 15% del importe de las inversiones o gastos que realicen por los siguientes conceptos:

La adquisición de bienes del Patrimonio Histórico Español, realizada en el extranjero para su introducción en nuestro país. La conservación, reparación, restauración, difusión y exposición de los bienes de su propiedad que estén declarados de interés cultural y la rehabilitación de edificios, el mantenimiento y reparación de tejados y fachadas, así como la mejora de infraestructuras de su propiedad situados en el entorno que sea objeto de protección de las ciudades españolas o de los conjuntos arquitectónicos, arqueológicos, naturales o paisajísticos y de los bienes declarados Patrimonio Mundial por la Unesco.

Deducción por maternidad

Las mujeres con hijos menores de 3 años con derecho a la aplicación del mínimo por descendientes, que realicen una actividad por cuenta propia o ajena por la cual estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad, pueden minorar la cuota del Impuesto hasta en 1.200 euros anuales por cada hijo menor de 3 años, con el límite, también por cada hijo, de las cotizaciones y cuotas totales (íntegras sin tener en cuenta bonificaciones) a la Seguridad Social devengadas en el período impositivo después del nacimiento.

Con efectos 1 de enero de 2018, las madres con derecho a la aplicación de esta deducción podrán deducir 1.000 euros adicionales (83,33 euros/mes completo de guardería) cuando hubieran satisfecho en el período impositivo gastos de custodia del hijo menor de 3 años en guarderías o centros de educación infantil autorizados, actuando como límite la menor de 2 cantidades: la cotización a la Seguridad Social o el importe anual del gasto en guardería no subvencionado. Dicha deducción, aunque se trate de un importe negativo (se paga al contribuyente con la declaración del IRPF aunque no se le haya retenido) no se puede obtener por adelantado.

Por familia numerosa o personas con discapacidad a cargo

Para aquellos ascendientes que realicen una actividad por cuenta propia o ajena y que formen parte de una familia numerosa conforme a lo dispuesto en la Ley 40/2003, o para aquellos ascendientes separados legalmente, o sin vínculo matrimonial, con 2 hijos sin derecho a percibir anualidades por alimentos y por los que tengan derecho a la totalidad del mínimo por descendientes, se puede aplicar una deducción de hasta 1.200 euros anuales (2.400 euros si se trata de familia numerosa de categoría especial).

Con efectos 5 de julio de 2018 se amplía la cuantía de la deducción en 600 euros adicionales por cada uno de los hijos que formen parte de la familia numerosa que exceda del número mínimo de hijos exigido para que dicha familia haya adquirido la condición de familia numerosa de categoría general o especial, según corresponda (3 hijos la general y 5 la especial).

También con efectos 5 de julio de 2018 se incluye la posibilidad de deducir por el contribuyente 1.200 euros anuales (100 euros/mes) por su cónyuge no separado legalmente con discapacidad, siempre que este último no perciba rentas anuales, excluidas las exentas, superiores a 8.000 euros, ni genere el derecho a la aplicación de las deducciones por descendiente o ascendiente con discapacidad.