fieles-erdogan-585-160716

El extraño experimento monetario de Turquía: cuando Erdogan decide

Bajar tipos cuando la inflación toca máximos y la moneda pierde valor es algo inaudito.

Noticias relacionadas

Turquía es una historia de éxito económico desde hace años pero también de decepción puesto que sus resultados defraudan las enormes expectativas creadas. Esto se hace palpable en el desplome del valor de su divisa, tras el que hay diversas causas, algunas no estrictamente económicas.

Recep Tayyip Erdogan empezó a darse a conocer en Occidente en 1994 cuando ganó la alcaldía de Estambul. Aunque en 1998 estuvo cuatro meses en prisión, condenado por leer en público un poema nacionalista e islamista, la imagen que se tenía de él era de un reformador moderno, al estilo del fundador de la actual Turquía: Ataturk.

En 2001 fundó la formación política con la que lo ha conseguido todo: el Partido Justicia y Desarrollo (AKP). La sólida victoria del partido en las elecciones parlamentarias de 2002 aupó a Erdogan a la jefatura del Gobierno, un asiento que no abandonaría hasta once años después.

Lo hizo para ser en 2015 el primer presidente elegido por voto popular en la historia de Turquía y con el claro mensaje de que quería reconvertir un cargo que hasta entonces era ceremonial para dotarlo de plenos poderes políticos.

Erdogan fue capaz de vender a Turquía como ejemplo de éxito democrático islamista, a base principalmente de prometer reformas con las que el país, Estado miembro de la OTAN, incluso aspiraba a entrar en la Unión Europea.

Contra sus modos autoritarios siempre blandía el éxito económico, con un PIB creciente, si bien sobre todo desde el intento de golpe de estado contra su gobierno de 2016, su política ha dado un giro que lo enfrenta cada vez más con Occidente, lo que seguro ha tenido consecuencias económicas.

Los problemas económicos

El fuerte avance del ritmo de actividad se ha conseguido al precio de acumular desequilibrios macroeconómicos internos y externos muy elevados. La evolución de los precios apunta a la incapacidad de la economía turca de crecer sin tensionar los cuellos de botella, y el abultado déficit por cuenta corriente indica que se ha recurrido de forma elevada a la financiación exterior.

El sobrecalentamiento turco se ha visto agravado por la política económica seguida. Lejos de atacar los desequilibrios con una decidida política contracíclica, la orientación general ha sido la de negar la premisa fundamental de la existencia de un crecimiento excesivo.

Donde otros países usan la política monetaria para enfriar las tensiones, en Turquía ocurre lo contrario, debido a que Erdogan ha acabado con la independencia del banco central.

Si, además, la política fiscal, tradicionalmente un punto fuerte de la política económica, tampoco ha actuado con decisión la falta de credibilidad, lejos de circunscribirse a la política monetaria, alcanza a toda la política económica.

La crudeza de la guerra civil siria o la lucha contra ISIS, ha repercutido sobre la política nacional, que ha tenido que gestionar desde retos de carácter militar y de seguridad interna hasta los derivados del flujo de refugiados.

Pero, además, se han sumado el intento de golpe de Estado de julio de 2016, con el aumento del grado de intervención interno que llevó a la difícil reinvención del régimen constitucionalista turco (que ha representado un giro hacia un modelo presidencialista muy distante del existente desde 1923, cuando se instauró la república).

En esta tesitura, un ajuste macroeconómico, que iba a comportar costes sociales inevitables, hubiese desgastado el capital político disponible.

Ahora, Turquía tiene que afrontar simultáneamente una fuerte presión sobre los ámbitos reales y financieros de su economía. De entrada, la situación actual, de parada súbita de capitales de facto, va a comportar un inevitable ajuste de la actividad.

Por lo que se refiere a la dimensión financiera, las dificultades son, incluso, superiores. Dado el elevado nivel de deuda en divisas que acumula la economía turca, afrontar su pago y renovación, en un contexto de lira fuertemente depreciada y con los tipos de interés internacionales previsiblemente al alza, es un reto.

En esta situación, parece probable que las dificultades financieras de las empresas acaben trasladándose a un aumento de la morosidad bancaria. Recordemos que Turquía es el tercer mercado de BBVA, con en torno a un 15% de los ingresos del grupo.

Posibles soluciones

La menos ortodoxa, y con mayores riesgos de ser insuficiente y quizás incluso contraproducente, es establecer control de capitales. Una suerte de ello ha sido el prohibir los pagos en criptomonedas para evitar la fuga de dinero, pero es algo insuficiente.

La más convencional sería profundizar en el programa de ajuste que combinase un ajuste fiscal y un endurecimiento monetario. De hecho, lo normal teniendo en cuenta los niveles de inflación y la depreciación de la lira, sería subir los tipos de interés.

Pero Erdogan quiere hacer lo contrario. Y para ello no le tiembla el pulso en presionar al banco central en su convencimiento, injustificado, de que la inflación la provoca el que el tipo de interés suba.

No es suficiente que la mayoría del Comité de Política Monetaria de Turquía escuche las demandas del presidente Erdogan de tasas de interés más bajas. A última hora de la noche del miércoles pasado, despidió a tres miembros que no estaban de acuerdo. Su despido envía una señal clara sobre la reunión de mañana: la lira puede continuar alcanzando nuevos mínimos, pero el comité relajará los tipos, probablemente en 50 puntos básicos.

Erdogan ya había sacudido al Comité de Política Monetaria cuando despidió al exgobernador Naci Agbal en marzo. Nombró a cuatro nuevos miembros, incluido Tumen, a quien destituyó el miércoles. Emrah Sener es el único miembro superviviente de marzo.

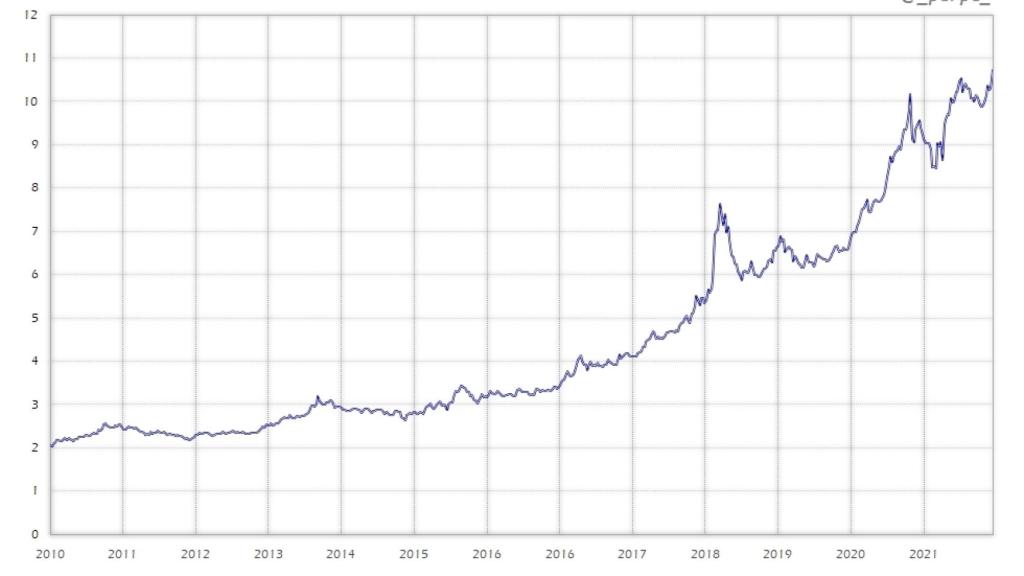

El gobernador actual, Sahap Kavcioglu, es el cuarto de Erdogan desde 2019, ya bajó tipos el mes pasado hasta el actual 18% a pesar de un IPC en agosto del 19,6%. Precisamente el origen de las actuales turbulencias, está en aquel error. Como vemos, nunca se necesitaron tantas liras para conseguir un euro:

TRY EUR

El argumento económico para un recorte de tasas es inexistente: la inflación es alta y está aumentando, la lira está alcanzando nuevos mínimos, los altos precios del petróleo podrían impulsar más aumentos de precios y otros mercados emergentes están endureciendo las políticas monetarias: Perú, Brasil, Chile, Colombia, México o Argentina han subido tipos.

Un experimento casi único

Con la perspectiva de otro recorte de las tasas de interés que se avecina, el temor ahora es que los hogares y las empresas vuelvan a cambiar a dólares y euros en masa.

Los residentes tienen 234.000 millones de dólares en moneda extranjera, equivalente a alrededor de la mitad de todos los depósitos. Es una cobertura contra la inflación que ha degradado la lira y erosionado sus ahorros.

La moneda turca va camino de su noveno año consecutivo de depreciación, habiendo perdido más del 80% de su valor desde finales de 2012, la mayor cantidad después del peso argentino y la moneda venezolana.

Los inversores extranjeros ya han salido del mercado. Ahora poseen menos del 5% de la deuda pública en moneda local, cuando se acercaban al 30% en 2013. De todos modos, a pesar de la expectativa de bajada de tipos el bono a 10 años turco ronda el 20% de rentabilidad.

Bajar tipos con la moneda hundida, la inflación disparada y la inversión huyendo parece justo lo contrario de lo que se debe hacer, ya que aumentaría el deseo delos tenedores de liras de deshacerse de ellas pero… lo mismo Erdogan nos descubre una nueva política monetaria más efectiva.