FILE PHOTO: A street sign for Wall Street is seen outside the New York Stock Exchange (NYSE) in New York City Thomson Reuters

Signo mixto en Wall Street: el Nasdaq cae pero el Dow Jones cotiza en positivo

Destacan hoy las subidas de las petroleras y las bajadas de las tecnológicas.

Noticias relacionadas

Wall Street cotiza con sesgo bajista en el comienzo de la última semana de mes, tras una jornada tranquila en las bolsas asiáticas y de volatilidad en las europeas, que ahora cotizan con leves subidas (excepto el Ibex) tras avances cercanos al 1%.

Ahora mismo el S&P500 baja un 0,30%, a la vez que el Dow Jones sube un 0,60%, mientras el Nasdaq cae un 1%.

La noticia del día, más allá de las elecciones alemanas, es que sigue subiendo la rentabilidad de la deuda, proceso que se inició tras el anuncio de tapering de Powell.

Esto, que beneficia en general a los bancos (y explicaría por qué el Ibex hoy está siendo el índice de mejor comportamiento en Europa), no es una buena noticia para las bolsas, y es especialmente negativa para los valores del Nasdaq.

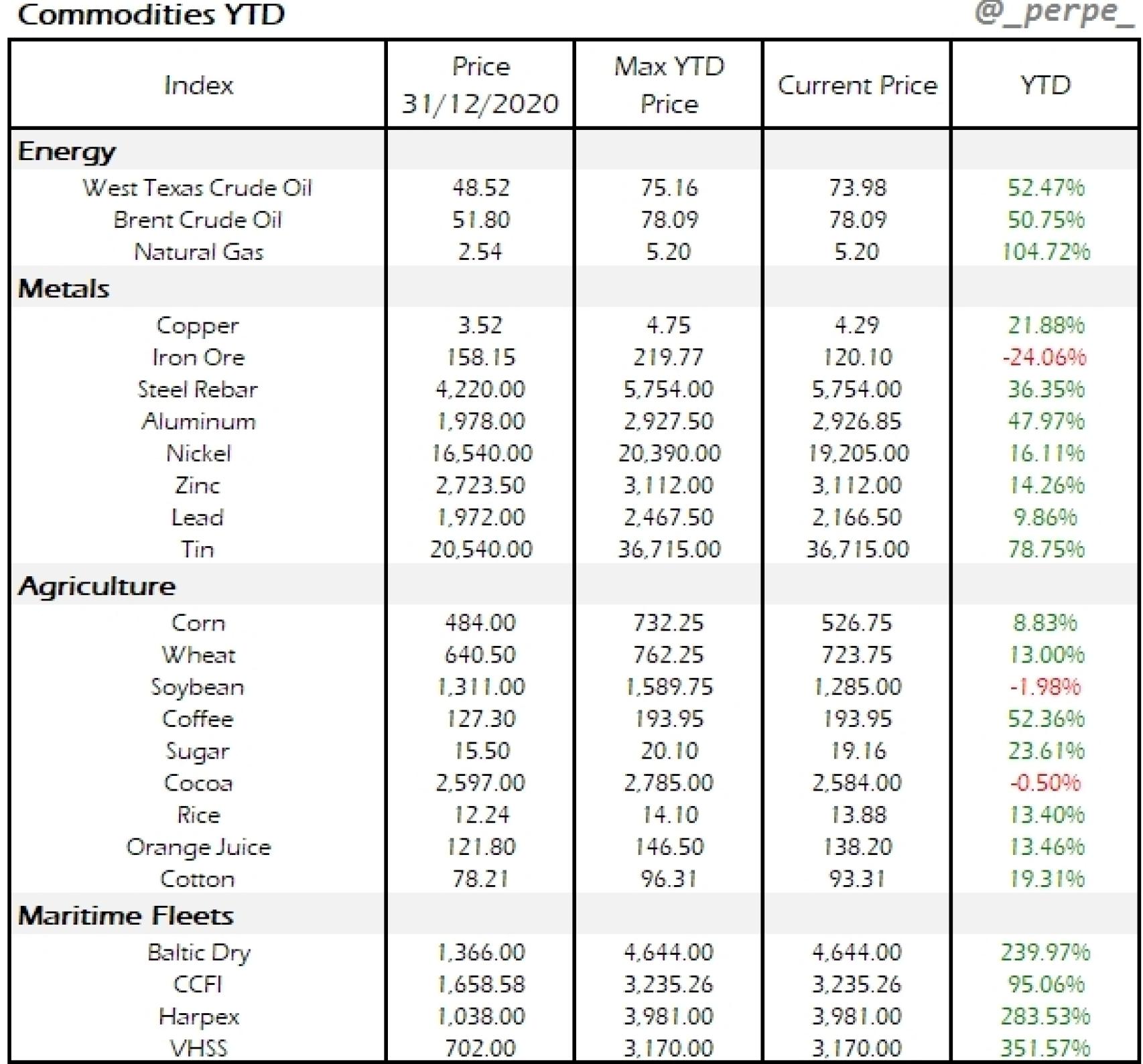

Y el proceso de finalización de tipos bajos y de regularización de los estímulos de los bancos centrales, está siendo ayudado por las presiones inflacionistas, en gran parte derivadas del auge de precio de las materias primas.

Esta tabla de rentabilidades en lo que llevamos de 2021 al cierre de la semana pasada muestra muy bien las presiones inflacionistas que vienen tanto de las materias primas como del coste de transportar productos (fletes marítimos):

Commodity Table YTD 2021

Hoy mismo el crudo ha marcado máximos no vistos desde octubre de 2018. El barril brent ha llegado hasta los 79,50 dólares aunque ahora está algo por debajo.

También está en máximos el precio del gas natural, lo que repercute directamente en el precio de la electricidad en muchos países. Y los derechos de emisiones de CO2 han marcado en Europa máximos históricos en 65 dólares la tonelada.

A esto hay que sumar el tema de la escasez de chips, de la que Goldman hoy ha dicho que cree se alargará en el tiempo meses más de lo previsto por ellos inicialmente (creían que arreglaría este otoño).

También es llamativo el fuerte rebote de las criptos que han recuperado gran parte de lo perdido el viernes tras su prohibición en China.

El bitcoin, que llegó a cotizar a 40.000 el viernes, hoy ronda los 43.400 dólares (máximo hoy en 44.400).

El oro también rebota levemente desde sus mínimos de dos meses hasta 1.750 dólares la onza.

El euro/dólar cae por debajo de 1,17 hasta 1,1690.

La renta fija sigue subiendo y el Bund alemán y el bono a 10 años norteamericano marcan máximos de casi tres meses.

Al respecto, este fin de semana dos miembros femeninos de la Fed han sido bastante claros:

"Apoyo comenzar a reducir nuestras compras en noviembre y concluirlas durante la primera mitad del próximo año", dijo la presidenta del Banco de la Reserva Federal de Cleveland, Loretta Mester.

Por otra parte, la presidenta de la de Kansas City, Esther George, dijo que "se han cumplido los criterios para un progreso sustancial adicional".

Hoy Lagarde de BCE, sin embargo, ha vuelto a insistir: "Seguimos plenamente comprometidos con el mantenimiento de estas favorables condiciones de financiación, necesarias para una sólida recuperación que devuelva la inflación a su nivel prepandémico."

Y Evans, de la Fed, también ha opinado que para él las expectativas de inflación a largo plazo siguen estando algo por debajo del objetivo, y que le inquieta más el bajo IPC a 2023 y 2024 que el repunte actual.

También hemos sabido que los pedidos de bienes duraderos en los EE.UU. han avanzado un 1,8% mensual en el mes de agosto, un dato que supera las previsiones del 0,7% de los expertos y la tasa del 0,5% que se registró en julio

Por último, comentar que uno de los dos protagonistas del escándalo protagonizado por dos altos funcionarios de la Fed que hicieron trading en 2020, y que contamos aquí, ha dimitido: el presidente de la Fed de Boston desde 2007, Eric Rosengren.

Es la segunda consecuencia directa de la polémica, la primera fue que Powell anunció la creación de un nuevo código ético.

Así abre Wall Street

Interesantes las nuevas previsiones de Goldman Sachs sobre los precios de varios activos. Las hace a 3, 6 y 12 meses pero dado que cuanto más a largo sean, menos fiables, centrémonos en las de 3 meses para ver qué es lo que esperan a corto plazo.

Ven el S&P500 a 4.550, es decir, prevén un 2% más de recorrido de aquí a fin de año. También esperan que suba la rentabilidad de la deuda tanto en Europa (que el bono alemán a 10 años pase del -0,30% al -0,20%) como en Estados Unidos (del 1,3% actual al 1,60%).

También cree que el euro/dólar llegará a 1,20 desde los 1,17 actuales y siguen viendo más subidas en las materias primas, aunque a un ritmo menor (ven el Brent a 80, hoy está a 79).