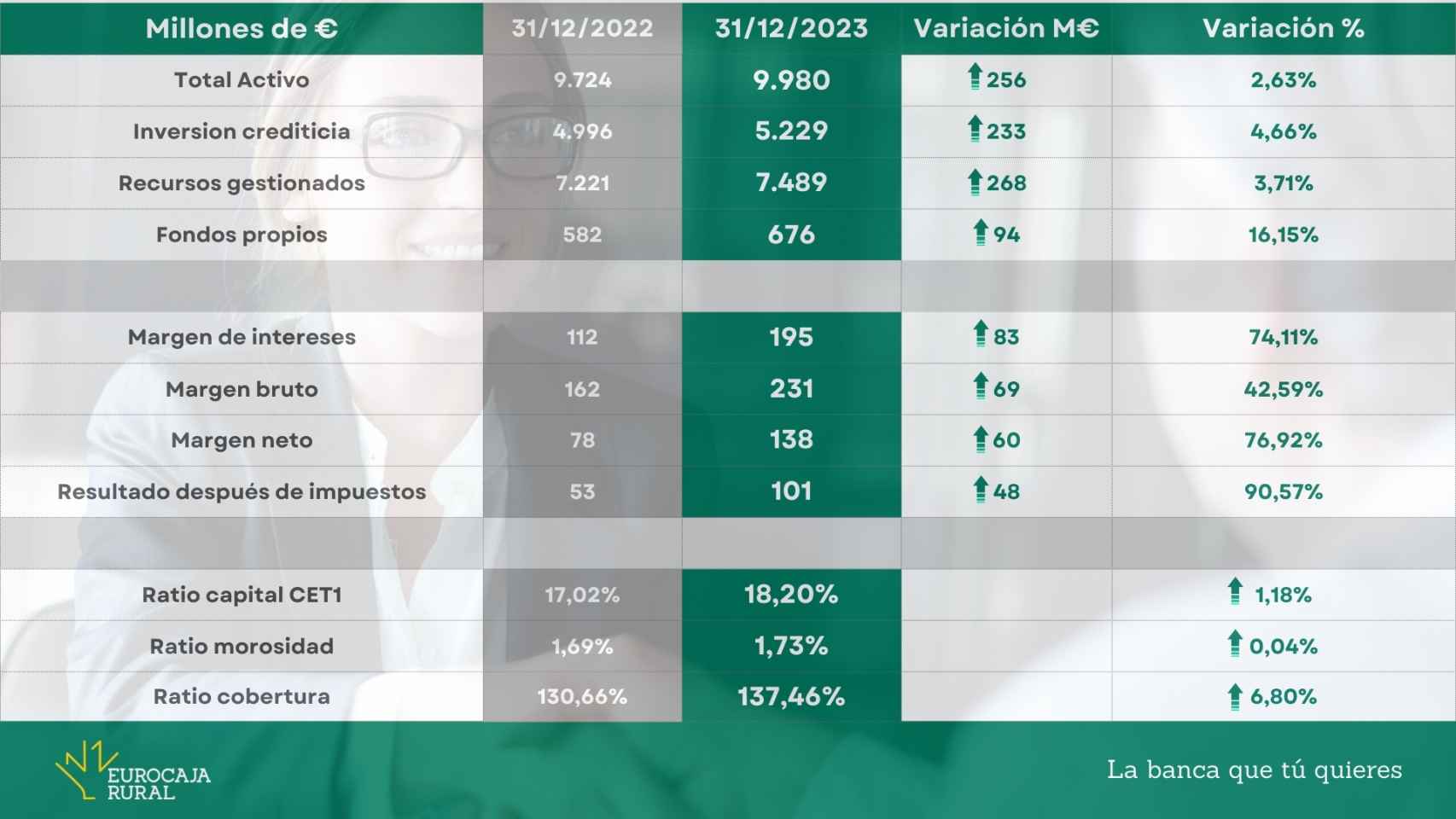

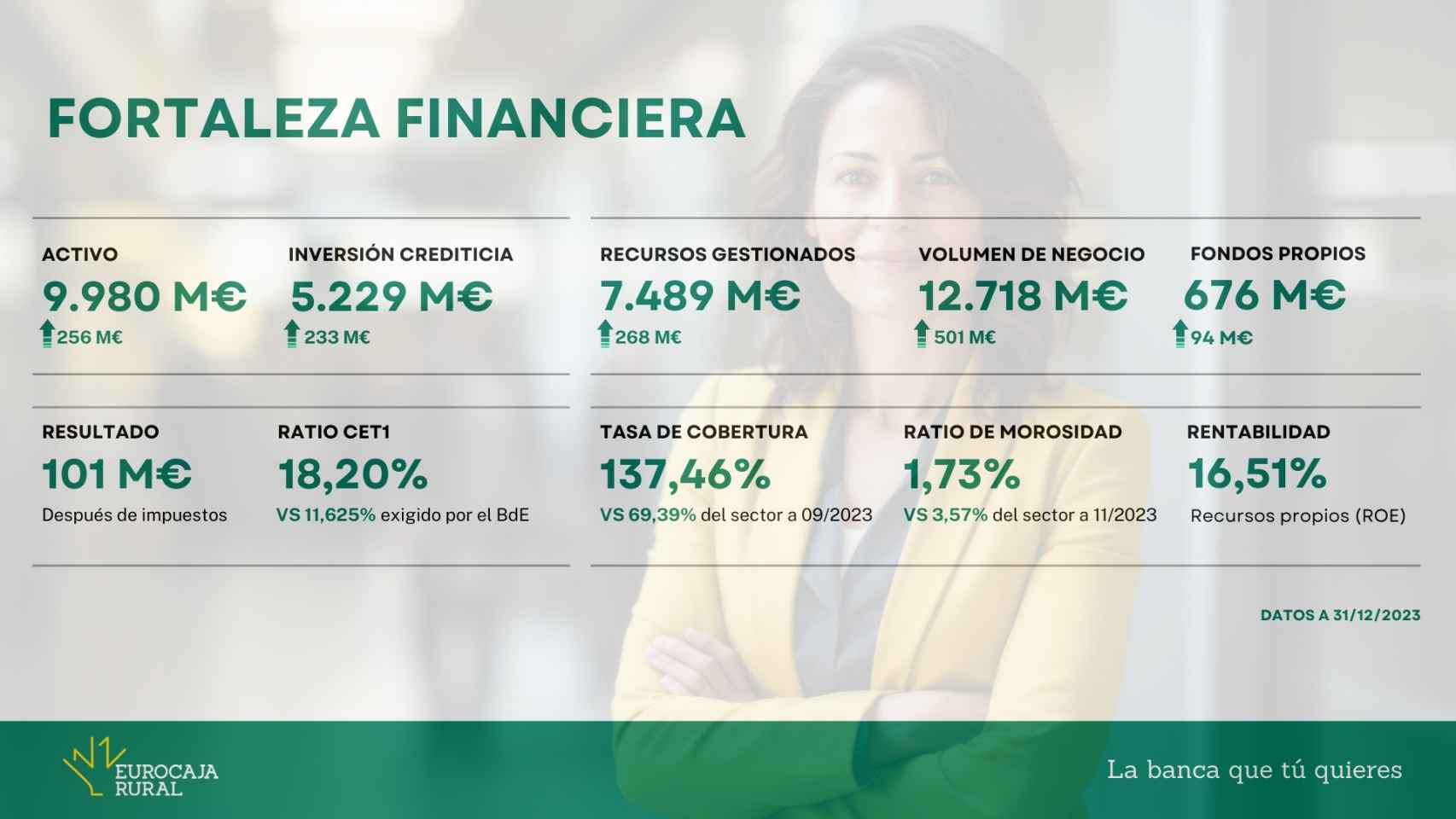

Eurocaja Rural cerró el ejercicio de 2023 con un beneficio histórico de 101 millones de euros después de impuestos y que supone prácticamente doblar los 53 millones de beneficio registrador en el ejercicio anterior.

Así lo ha dado a conocer la cooperativa de crédito en la mañana de este martes haciendo oficial los resultados anuales de una gestión que "certifica su recurrente crecimiento en generación de resultados y la positiva evolución experimentada en sus diversas líneas de negocio".

Detrás de estos números que mantienen la línea marcada de los últimos ejercicios, se encuentran mejoras en todos los márgenes de la cuenta de resultados y en los principales ratios de gestión. Por ejemplo, en un entorno de más elevado de tipos como el registrado en 2023, Eurocaja Rural ha alcanzado un 16,51% de rentabilidad sobre sus recuros propios (ROE), lo que indica que ha alcanzado mayores cuotas de mercado y beneficios.

Eurocaja Rural ha continuado su estrategia de negocio ordinario impulsada por la actividad comercial, la diversificación de sus áreas de negocio y un férreo control de costes. Además, ha sabido adaptarse con eficiencia ante cualquier escenario de riesgo, cerrando con una ratio de morosidad del 1,73%, una de las más bajas del sistema financiero español, frente al último dato sectorial disponible del 3,57% de noviembre 2023.

La cifra de fondos propios ha alcanzado al cierre del ejercicio los 676 millones de euros, los cuales generan una ratio de capital CET1 de máxima calidad, del 18,20%, más del 50% del mínimo regulatorio exigido.

Tras conocerse estos datos, el director general de la entidad, Víctor Manuel Martín López, ha querido subrayar la consecución de unos resultados "excelentes" y la capacidad de Eurocaja Rural de seguir creciendo de forma sostenible en el tiempo, en un contexto de desaceleración de la economía y con claros riesgos geopolíticos.

"La diversificación de nuestro modelo de negocio, nuestra capacidad por atraer y fidelizar clientes, y el incremento en el número de operaciones nos confiere mayor solidez, seguridad y fortaleza. Este ejercicio evidencia el potencial de la entidad por alcanzar nuevas cuotas de mercado y por contribuir, como entidad de economía social, al desarrollo económico y social en todo nuestro ámbito de actuación. Seguiremos apostando por generar empleo, por aunar rentabilidad y prosperidad, por aportar soluciones financieras y ofrecer un servicio financiero completo, de calidad y proximidad, adaptado a las necesidades de la sociedad", ha asegurado.

Principales indicadores

Las cuentas de Eurocaja Rural al cierre de 2023 detallan unos beneficios de 101 millones de euros después de impuestos que contribuyen a incrementar los fondos propios de la institución hasta los 676 millones de euros.

De esta manera, su activo total es de 9.980 millones de euros, lo que supone un incremento de 256 millones respecto al ejercicio anterior. La cifra del volumen de negocio con clientes registró un saldo de 12.718 millones de euros, en una considerable evolución positiva de más de 500 millones de euros.

En cuanto a los recursos gestionados, al cierre del ejercicio el volumen total de saldos confiados a la entidad ascendió a 7.489 millones de euros, mientras que en materia de fondos propios la entidad cerró el año con un ratio de CET1 del 18,20%, muy por encima de la exigencia regulatoria del supervisor Banco de España, situada en el 11,625%.

En 2023, Eurocaja Rural concedió un total de 20.089 operaciones de crédito por importe total de 1.507 millones de euros, de forma que la entidad finalizó el ejercicio con un stock vivo total de 5.229 millones de euros.

Todo ello con un reducido ratio de morosidad del 1,73% al cierre de ejercicio, frente al 3,57% medio del sector y una tasa de cobertura de saldos dudosos del 137,46%, en contraposición al 69,39% del conjunto del sector financiero.

Además, la cooperativa de crédito ha conseguido aumentar notablemente el número de clientes en 48.000 hasta superar los 524.000 al cierre del ejercicio gracias a un servicio financiero integral que proporciona, la omnicanalidad (que aúna la presencialidad con la banca online), el asesoramiento profesional y la atención cercana.

Apertura de nuevas oficinas

Frente al cierre generalizado de oficinas y procesos de concentración del sector, Eurocaja Rural mantiene una particular lucha contra la despoblación y la exclusión financiera, corroborando que es posible ligar rentabilidad con prosperidad cumpliendo al mismo tiempo su objetivo social.

Según la clasificación que realiza Eurostat, la entidad mantiene en la actualidad más del 52% de sus clientes en poblaciones rurales con el 59% del total que la entidad mantiene operativas al 31 de diciembre de 2023 en estos pequeños núcleos urbanos.

Esto deriva en que Eurocaja Rural sea en estos momentos la única referencia financiera en 69 localidades de todo su ámbito de actuación donde residen más de 80.000 habitantes que son rescatados de la exclusión financiera.

En cuanto a la apertura de oficinas, la entidad aumentó su red comercial en 21 nuevas oficinas hasta alcanzar a cierre de ejercicio un total de 457, ayudando así a la vertebración del territorio, la generación de empleo y la dotación o accesibilidad de servicios.

Actualmente Eurocaja Rural opera en cinco comunidades (Castilla-La Mancha, Madrid, Castilla y León, Comunidad Valenciana y Región de Murcia) y 16 provincias (Toledo, Guadalajara, Cuenca, Albacete, Ciudad Real, Madrid, Ávila, Valladolid, León, Palencia, Segovia, Burgos, Murcia, Alicante, Valencia y Castellón), y el Grupo Económico Eurocaja Rural está integrado por 1.304 profesionales.

Principales indicadores de Eurocaja Rural a cierre de 2023

Beneficios. Eurocaja Rural obtuvo unos beneficios después de impuestos de 101 millones de euros, que contribuyen a incrementar los fondos propios de la institución hasta los 676 millones de euros.

Balance. El total activo ascendió a 9.980 millones de euros, con un incremento de 256 millones de euros en el ejercicio. La cifra del volumen de negocio con clientesregistró un saldo de 12.718 millones de euros, en una considerable evolución positiva de más de 500 millones de euros.

Recursos gestionados. Al cierre del ejercicio el volumen total de saldos confiados a la entidad para su gestión y administración ascendió a 7.489 millones de euros.

Fondos propios. La entidad cerró el año con una ratio de CET1 del 18,20%, muy por encima de la exigencia regulatoria del supervisor Banco de España, situada en el 11,625%.

Inversión crediticia. Durante el pasado ejercicio se concedieron un total de 20.089 operaciones por importe total de 1.507 millones de euros, de forma que la entidad finalizó el ejercicio con un stock vivo total de 5.229 millones de euros.

Riesgo crediticio. Reducido ratio de morosidad del 1,73% al cierre de ejercicio, frente al 3,57% medio del sector (último dato disponible a fecha 30/11/2023). La tasa de cobertura de dichos saldos dudosos se situó en el 137,46%, en contraposición al 69,39% % del sector financiero (último dato disponible a fecha 30/09/2023).

Captación clientes. Eurocaja Rural aumentó notablemente su número de clientes, hasta superar los 524.000 al cierre del ejercicio. El servicio financiero integral que proporciona, la omnicanalidad (que aúna la presencialidad con la banca online), el asesoramiento profesional y la atención cercana, o el incremento de sus líneas de negocio, productos y servicios que ofrece, han motivado el aumento de la amplia base de clientes. En 2023 la entidad logró captar más de 48.000 clientes.

Generación de empleo a través del Plan de Expansión. La entidad opera en cinco comunidades y 16 provincias. Aumentó su red comercial en 21 nuevas oficinas hasta alcanzar a cierre de ejercicio un total de 457. Abrió nuevas oficinas en grandes poblaciones y también en municipios de escasa densidad demográfica, algunos de los cuales no contaban con servicios financieros. Actualmente el Grupo Económico Eurocaja Rural integra a 1.304 profesionales, generando año tras año empleo y riqueza en los territorios donde se asienta.