El presidente del BCE, Mario Draghi Reuters

Los mercados son 'yonquis' de las inyecciones del BCE

Hoy tuvieron una nueva ronda de estímulos monetarios, pero como fue menor de lo esperado, se vinieron abajo

Noticias relacionadas

Ya no vale cualquier chute, es necesaria una buena dosis de estímulos monetarios para que el mercado reaccione de forma positiva… o al menos, para que no se venga abajo. El presidente del Banco Central Europeo, Mario Draghi, ha anunciado hoy un paquete de medidas histórico, tanto por la profundidad, como por la duración que tendrá. Una batería que incluye prolongar su programa de compra de activos (el QE) hasta marzo de 2017 o más tiempo, ampliar el abanico de adquisiciones a deuda de ayuntamientos y comunidades autónomas, mantener el tamaño de su balance en máximos durante muchos años y aumentar el tipo de interés que cobra a los bancos por aparcar su dinero y no invertirlo. (Aquí todas las medidas aprobadas)

En definitiva, una serie de medidas que llevan la política monetaria de la eurozona un paso más lejos, adentrándose más en un terreno desconocido. Todo esto está muy bien, han pensado los inversores, pero no es suficiente para alcanzar todas las expectativas que se habían creado. Las compras de activos se multiplicaron en el último mes, lo que llevó a las valoraciones a niveles muy altos, tanto que la mitad de la deuda europea cotizaba con rentabilidades negativas. Los mercados se habían construido unos castillos en el aire majestuosos a la espera de una inyección monetaria sin precedentes. El chute de sus vidas. Pero no fue así, no había tanto material, y entonces vino el desfallecimiento.

“Algunos inversores se muestran muy decepcionados por el hecho de que Mario Draghi no haya aumentado la cantidad asignada a las compras mensuales en el marco de su programa de compra de activos”, reconoce Didier Saint-Georges, miembro del Comité de Inversión de Carmignac.

La deuda, contra las cuerdas

El bono español vive hoy una de sus jornadas más complicadas de todo el año. De un solo golpe, la rentabilidad que exige el mercado al título con vencimiento a 10 años ha pasado a ser 24 puntos básicos superior (100 puntos básicos equivalen a 1 punto porcentual), hasta cotizar en el 1,7%. En todo el 2015 sólo ha habido una sesión peor que la de hoy, en mayo. Este avance lleva a la prima de riesgo española a escalar hasta los 109 puntos básicos, su nivel más alto en una semana.

Esta es la tónica del resto de la deuda europea. Por ejemplo, la rentabilidad exigida al Bund alemán avanza 19 puntos básicos. El bono italiano sube 24 puntos, el portugués, 21 puntos y el francés, 20 puntos. Nadie se escapa de la resaca.

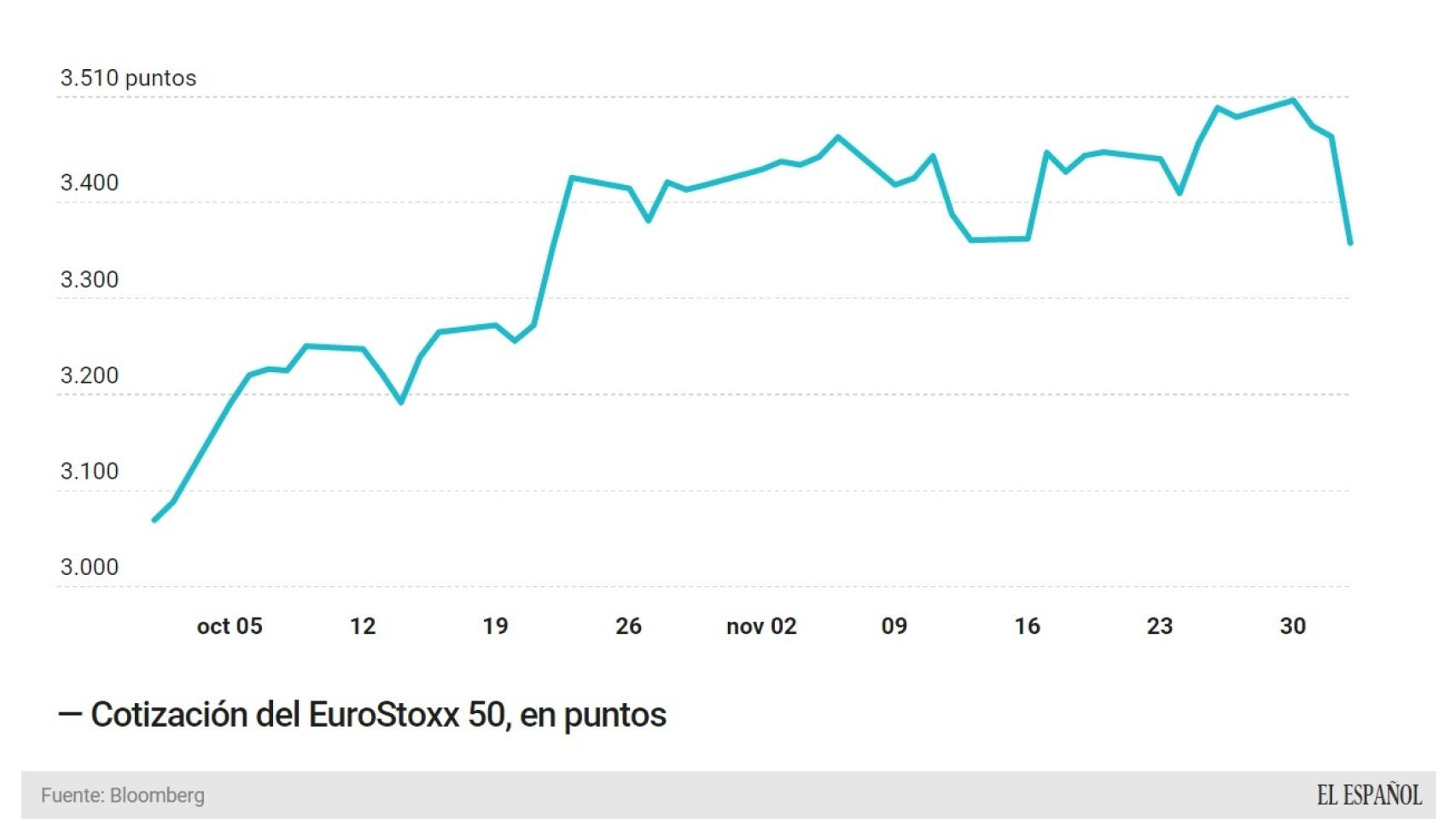

El deterioro llega también hasta las bolsas europeas con la peor sesión en más de dos meses. El Dax alemán, el Cac francés y el EuroStoxx de la eurozona son los más castigados, con un descenso que supera el 3%. Por su parte, el Ibex y el Mib italiano se dejan un 2%. En 2015 sólo ha habido cinco sesiones peores que esta.

El euro, por su parte, sube con fuerza después de liberarse de la losa que suponen los estímulos monetarios. Es importante tener en cuenta que los estímulos acostumbran a aumentar la base monetaria, lo que supone que aumenta la oferta de la divisa y, con menos demanda, su precio cae. En esta ocasión ha sido justo a la inversa, por lo que el euro sube hoy con fuerza, desde el entorno de los mínimos del año en 1,05 dólares, hasta superar los 1,08 dólares.

¿Qué no ha hecho Draghi?

Es lógico preguntarse por qué está ocurriendo esta situación si Draghi ha anunciado toda una batería de estímulos como nunca antes se habían visto. La respuesta es que las políticas que ha aprobado el BCE tendrán un impacto prolongado en el tiempo, pero no tienen efecto en el corto plazo. Esto es, la entidad comprará deuda por más tiempo y de más clases de activos, pero no acelerará el ritmo de las compras cada mes. O lo que es lo mismo, las inyecciones de liquidez seguirán siendo de 60.000 millones de euros.

El mercado esperaba que aumentara el volumen de compras hasta 70.000 o 75.000 millones de euros, eso sí que hubiese sido un chute suficiente como para mantener las valoraciones de los activos. Como no fue así, rápidamente ejecutaron sus posiciones abiertas, provocando una fuerte caída de los precios y una subida de la volatilidad.

Los mercados también esperaban que el BCE dejara una hoja de ruta para el futuro más clara, lo que se conoce como forward guidance. “Draghi se quedó corto en ofrecer un forward guidance más fuerte, por ejemplo, de extender el QE al menos hasta que las previsiones de inflación alcancen el 2%”, apunta el equipo de análisis de Barclays.