“El coste de obtener rentabilidad extraordinaria es soportar incomodidad extraordinaria” (Nick Sleep).

Quienes hayan tenido acciones de petroleras o fondos de inversión de tecnología plagados de “semis” y memorias han ganado un dineral en 2026. El panorama financiero de mediados de año se encuentra en un punto de inflexión, marcado por una economía global que es estructuralmente diferente a la de hace una década.

Según un informe de JP Private Bank, los inversores se enfrentan a un entorno inestable donde la fragmentación global, la inflación y la IA han dejado de ser simples tendencias para convertirse en las fuerzas dominantes que definen la rentabilidad de las carteras.

¿Qué podría salir bien y qué podría salir mal?

El riesgo más tangible es el cierre de cuellos de botella físicos en el estrecho de Ormuz (energía) o Taiwán (semiconductores), lo que provocaría choques masivos en el suministro global. Además, existe la amenaza de que la inflación se normalice en niveles altos, similar a la década de 1970, o que la IA desplace el empleo más rápido de lo que la economía puede absorber.

En el lado optimista, la IA podría catalizar un auge de productividad que frene la inflación y permita reducir los tipos de interés y la relación deuda/PIB. Paralelamente, los mercados emergentes podrían ganar un nuevo poder de negociación como proveedores críticos de recursos, mientras que China podría iniciar un mercado alcista secular impulsado por valoraciones atractivas y su rápida adopción tecnológica.

La fragmentación global ha obligado a los países a priorizar la seguridad nacional y la resiliencia sobre la mera eficiencia de costes. Los tres primeros gráficos ilustran este cambio de paradigma.

Hay una vulnerabilidad crítica: el 20% del consumo mundial de petróleo depende del estrecho de Ormuz, mientras que Taiwán fabrica más del 90% de los microchips avanzados. Cualquier interrupción en estos puntos tendría consecuencias catastróficas:

Mercado del petróleo

La fragmentación otorga poder a quienes poseen materias primas. Los mercados emergentes, especialmente en Latinoamérica, concentran el 40% del cobre y el 60% del litio mundial, elementos esenciales para la IA y la transición energética:

Mercado energético

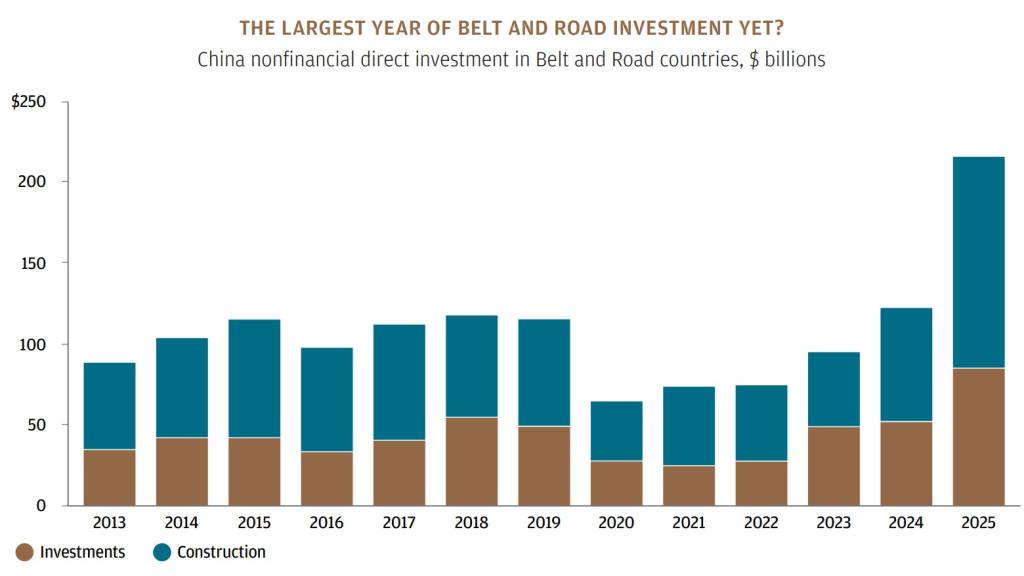

China está consolidando su influencia global mediante inversiones masivas. El año 2025 fue el más activo para su iniciativa “Belt and Road” (estrategia de desarrollo de infraestructura global y cooperación internacional), construyendo relaciones duraderas que refuerzan su profundidad estratégica frente al bloque occidental:

Inversiones

El superciclo de la IA es un claro motor de optimismo. A pesar de los miedos a una burbuja, la inversión en IA tiene fundamentos sólidos y un potencial transformador positivo.

La magnitud física es innegable: el gasto en construcción de centros de datos se ha cuadruplicado como porcentaje de la actividad constructora no residencial en EEUU desde 2022.

Centro de datos

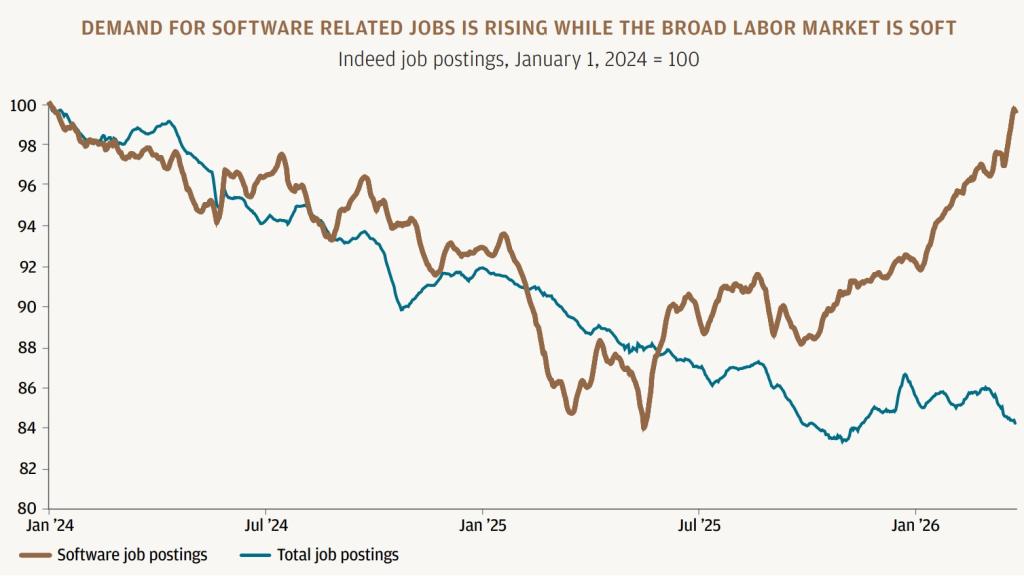

Frente al temor del desempleo tecnológico, los datos muestran que las ofertas de trabajo para ingenieros de software se están acelerando, lo que sugiere que la IA está impulsando la demanda de talento especializado en lugar de destruirla:

16 mayo - 5.jpg

De hecho, se suele pensar que la automatización reduce la necesidad de trabajadores, pero la historia sugiere lo contrario a través de la paradoja de Jevons. Al igual que la eficiencia de la máquina de vapor incrementó el consumo de carbón en lugar de reducirlo, la reducción de costes en tareas de contabilidad, consultoría y servicios legales está expandiendo el mercado potencial.

Cuando el coste del trabajo profesional se abarata, la demanda aumenta. Según Apollo, este efecto Jevons en el empleo explica por qué estamos viendo un crecimiento en el número de empresas y trabajadores en estos sectores. La IA permite que incluso recién graduados puedan competir con firmas consolidadas, lo que se refleja en una menor tasa de desempleo entre los jóvenes y en niveles récord de creación de nuevas empresas.

En conclusión, Apollo considera que la IA no está reduciendo las industrias, sino que está actuando como un motor para aumentar tanto la productividad como el empleo:

Empleos

Las empresas que controlan la infraestructura de la IA presentan una salud financiera excepcional. El informe destaca que muchas operan cumpliendo la Regla del 40 (cuando la suma de la tasa de crecimiento de las ventas y el margen de beneficio de una empresa es igual o superior al 40%), con datos muy por encima de los estándares históricos del sector:

Beneficiarios de la IA

Utilizando la década de 1990 como analogía, este gráfico ilustra cómo un salto en la productividad puede mejorar drásticamente las cuentas públicas. En aquel entonces, la tecnología ayudó a reducir la relación deuda/PIB del 61% al 34% en sólo siete años:

The tech driven

El mensaje central para 2026 es claro: el efectivo será un lastre debido a la inflación persistente. Los inversores deben construir carteras que puedan resistir choques, pero que también estén posicionadas para capturar los beneficios de la productividad que ofrece la IA.

La clave reside en invertir con intención, aprovechando las correcciones del mercado y diversificando hacia campeones nacionales que prosperen en un mundo más fragmentado. En este sentido, debo reconocer que me dan vértigo las previsibles salidas a bolsa de SpaceX, Anthropic y OpenAI.

Sin embargo, a pesar de sumar valoraciones de hasta cuatro billones de dólares, es probable que el impacto a corto plazo en el S&P 500 de su cotización futura esté sobredimensionado.

El comité del S&P 500 exige que las empresas cumplan umbrales mínimos de capital flotante, un periodo de cotización de al menos 12 meses y que hayan demostrado ser rentables. Dado que OpenAI y Anthropic registran pérdidas y se espera que las tres debuten con un capital flotante menor del requerido, ninguna cumpliría los requisitos desde el primer día.

Incluso en un escenario muy optimista en el que las tres acaben en el índice con el flotante completo a las valoraciones actuales, el efecto neto sobre el S&P 500 sería una reducción de la concentración actual en megacapitalizaciones por el efecto base de un índice de mayor tamaño:

OPI de IA

Aunque debemos escuchar opiniones contrarias y medir los riesgos, aléjate del ruido y céntrate en lo que realmente importa. Ya lo decía Alejandro Dumas: “El orgullo de quienes no pueden edificar es destruir”.