“A la hora de predecir los movimientos de la bolsa, hay dos tipos de personas: las que no pueden hacerlo y las que saben que no pueden hacerlo. Es más seguro y rentable estar en el segundo grupo” (Galbraith).

Hay varios factores que en mi opinión frenan la consecución de la libertad financiera. Por un lado, está la sensación de inmortalidad: hasta que no entramos en la crisis de los 40, no nos damos cuenta de lo importante que es ahorrar para la vejez. Por otro lado, está la indisciplina: ¿ahorrar 500 € al mes? Mejorcarpe diem. Finalmente, una vez que por fin se ahorra sin excusas, la gente se cree adivina como para saber cuándo hay que comprar y vender.

Hoy quiero volver a lo básico y destacar los principios esenciales que JP Morgan considera claves para triunfar en la inversión a largo plazo. Al final del todo, incluiré una diapositiva resumen.

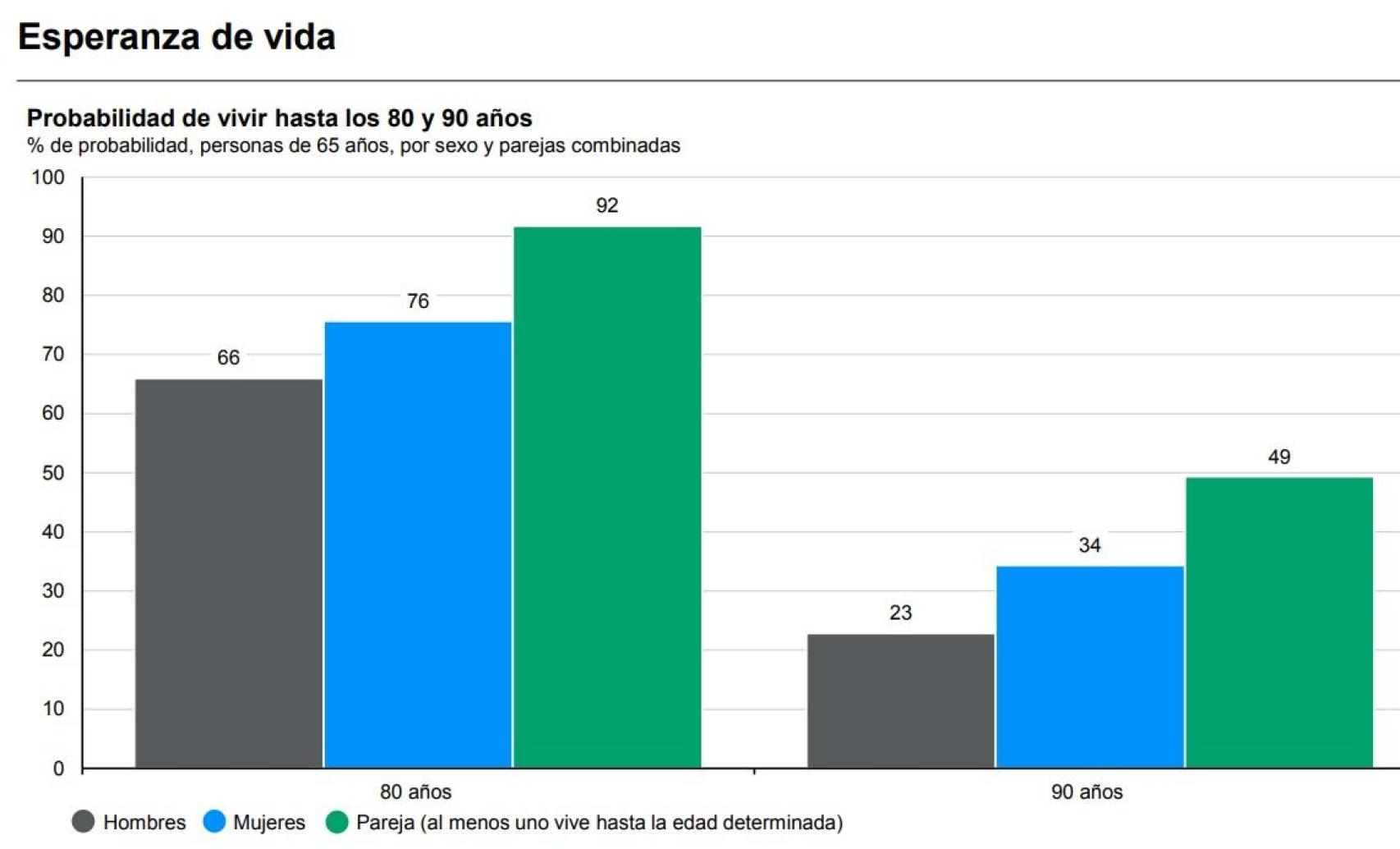

1)Vivirás mucho tiempo, ahorra: hay casi un 50% de probabilidad de que un miembro de una pareja de 65 años viva al menos 25 años más. Sin embargo, los estudios revelan que muchos no hemos ahorrado lo suficiente para la jubilación:

Esperanza de vida

2) La inflación erosiona tu poder adquisitivo, es el impuesto invisible. Un ahorrador averso al riesgo que mantiene sus ahorros en cuenta corriente corre el riesgo de no batir a la inflación.

Cuando el dinero no se invierte, la cantidad de bienes y servicios que el dinero permite comprar se reduce en más de la mitad en un plazo de 40 años suponiendo una tasa de inflación del 2% anual. Si la inflación es del 3% anual, no te quedará ni la tercera parte:

Inversiones en efectivo

3) Si decides invertir, la bolsa se ha comportado mejor que los bonos a largo plazo, aunque siempre hay baches en el camino:

Rentabilidad de los activos

4) El interés compuesto hace milagros: obtienes rentabilidad no sólo con tu inversión inicial, sino también con las ganancias acumuladas de años anteriores.

Su poder es tan grande que el simple hecho de perder unos pocos años de ahorro (y crecimiento de capital) puede marcar una enorme diferencia en las rentabilidades que percibas en el futuro: hay que empezar cuanto antes. La automatización del ahorro es la mejor forma de evitar la indisciplina.

Reinvierte las rentas de las inversiones para potenciar el valor de tu cartera y sacar el máximo partido a la magia del interés compuesto. La diferencia entre reinvertir y no reinvertir es enorme en el largo plazo. En la inversión inmobiliaria directa, es muy complicado (no puedes reinvertir un mes de alquiler percibido en más metros cuadrados), pero en la bolsa es tan sencillo como usar fondos de inversión acumulativos (que no repartan dividendos):

El poder de la canalización

5) Rentabilidad y riesgo van de la mano: Los activos que mejor se han comportado siempre han presentado más volatilidad en sus precios. Si tienes un objetivo de rentabilidad alto, debes ser capaz de tolerar mayores oscilaciones a lo largo del tiempo. Si no estás dispuesto a asumir un mayor riesgo, o tus circunstancias no te lo permiten, debes ser realista sobre la rentabilidad que obtendrás:

Equilibrio entre riesgos y rentabilidad

6) La volatilidad es normal, es el precio de la rentabilidad. Todos los años, hay momentos difíciles. Los puntos rojos del siguiente gráfico representan la caída intraanual máxima de la bolsa en cada año natural, es decir, la diferencia entre los puntos más alto y más bajo alcanzados por el mercado en esos 12 meses.

Aunque es difícil predecir estos retrocesos, las caídas de más del 10% en los mercados son un hecho cotidiano en la mayoría de los años, de modo que los inversores deben contar con ellos.

Debemos estar preparados de antemano para digerir las subidas y bajadas, en lugar de reaccionar emocionalmente cuando las cosas se ponen difíciles. Las barras grises representan las rentabilidades de cada año. Éstas muestran que, pese a los retrocesos que se producen año tras año, en la mayoría de los casos el mercado de renta variable se ha recuperado hasta proporcionar rentabilidades positivas.

La principal recomendación es no dejarse llevar por el pánico, ya que, casi siempre, una caída en las bolsas representa más una oportunidad que una razón para vender:

Rentabilidades anuales

7) Lo bueno se hace esperar: aunque los mercados siempre pueden tener un mal año o varios seguidos, la historia sugiere que los inversores con horizontes largos tienen muchas menos probabilidades de sufrir pérdidas.

Rentabilidad de los activos por periodos

8) Invertir en el momento perfecto es imposible. Vender justo después de que el mercado haya experimentado una caída importante suele ser una estrategia equivocada. Sin embargo, resistirse a sucumbir presa del pánico puede resultar difícil.

Con frecuencia, se producen grandes salidas cuando los precios de las acciones se encuentran ya próximos a un suelo, lo cual implica que aquellos inversores que venden hacen efectivas sus pérdidas y se quedan fuera de la recuperación:

SP&500

9) Mantén la calma cuando el resto la está perdiendo. Refugiarse en liquidez puede ser tentador después deshockseconómicos y geopolíticos, pero la historia demuestra que rara vez es una buena idea:

Responsabilidad tras una serie de crisis

10) La diversificación funciona. No pongas todos los huevos en la misma cesta:

Rentabilidades por clases de activos

En resumen, mantente firme con el plan, funciona:

Decálogo del inversor exitoso

Warren Buffett suele decir: “No puedes crear un bebé en un mes dejando embarazadas a nueve mujeres”. “El tiempo es el mejor amigo de los negocios maravillosos y el enemigo de los mediocres”.