Ahorro

La brecha de género en las pensiones constituye hoy el principal problema de equidad del sistema español de Seguridad Social. Las mujeres perciben 510 euros menos al mes que los hombres y solo el 57% accede a una pensión de jubilación, frente al 82% en el caso masculino.

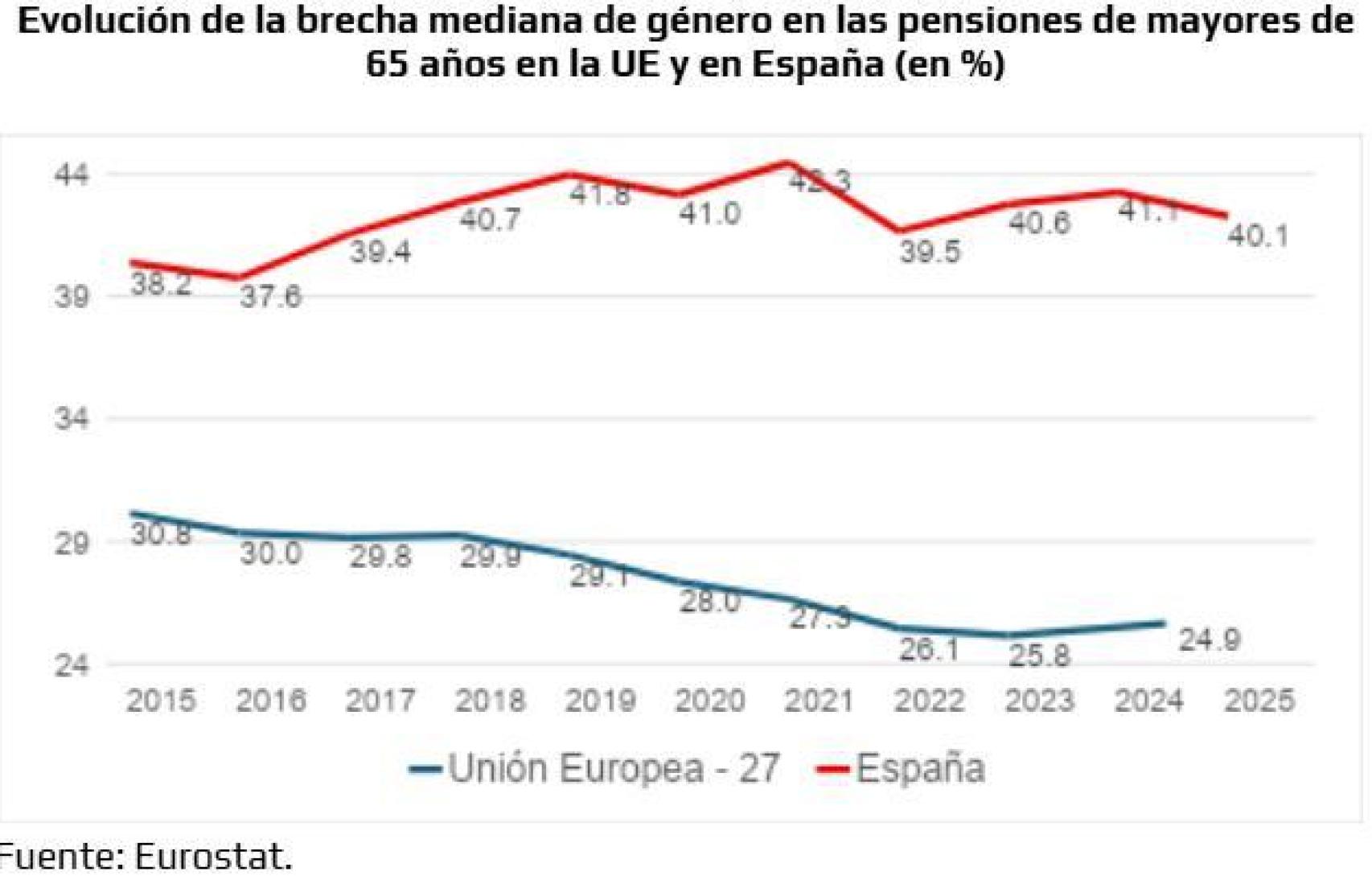

Es un problema de alcance global, si bien España se sitúa entre los países de la UE con mayor desigualdad en pensiones, con una brecha mediana del 41,1% en 2024, según Eurostat.

Por comparación, en la media de los países de la UE la pensión mediana de las mujeres de 65 años o más era en 2024 un 24,9% inferior a la de los hombres - Las mayores diferencias en las pensiones medianas se registraron, además de en España, en Luxemburgo (43,3 %) y los Países Bajos (39,6 %), mientras que las menores se observaron en Estonia (-0,3 %), Hungría (0,4 %) y Dinamarca (2,7 %)-.

Preocupa el escaso avance en la reducción de la brecha en España, mientras que otros países europeos están logrando un acercamiento (gráfico).

El hecho de que las mujeres mayores tengan menores ingresos estables reduce su autonomía económica e incrementa el riesgo de pobreza y exclusión social femeninos en la vejez. Es un hecho que hay más mujeres mayores que hombres viviendo con ingresos insuficientes y dependiendo de familiares o servicios sociales.

Además, en España, 3 de cada 10 mujeres mayores dependen de la pensión de viudedad, una de las prestaciones más bajas del sistema. Mientras que, entre los hombres, esta dependencia es residual.

Esto agrava la desigualdad, porque estas pensiones no están diseñadas para garantizar niveles suficientes de renta, provocando una vulnerabilidad económica estructural en viudas de edad avanzada.

La brecha de género en pensiones y ahorro previsional tiene un coste económico: según el informe ClosinGap Mapfre resta 28.500 millones al PIB español cada año. El menor dinamismo económico no solo se debe al menor consumo privado de las mujeres mayores con escaso poder adquisitivo.

También refleja la reducción de la participación laboral entre las personas –mayoritariamente mujeres-- que asumen las tareas de cuidado a las madres en riesgo de pobreza.

La desigualdad también se observa en el patrimonio acumulado: en 2022, las mujeres mayores de 67 años acumulaban en promedio 6.700 euros menos de patrimonio que los hombres. También se observan importantes diferencias en el ahorro previsional: de hecho, la brecha en planes de pensiones privados se ha ampliado, pasando de 300 euros en 2016 a 1.250 euros menos en 2022. Todo ello dificulta la capacidad de las mujeres mayores para complementar sus pensiones bajas y para afrontar imprevistos o cuidados de larga duración.

Además, como las mujeres tienden a vivir más que los hombres, normalmente necesitarán de una jubilación más larga y también más costosa -a partir de los 80 años, los costes de cuidados multiplican por 1,8 la pensión media femenina-. Esto crea un “círculo de vulnerabilidad” en el que las mujeres longevas no pueden financiar cuidados adecuados, abundando en un mayor riesgo de pobreza y dependencia institucional o familiar.

En suma, la brecha de género en pensiones no es solo un problema de justicia social, sino que tiene un impacto negativo en la cohesión social, porque las actuales cohortes de mujeres ya jubiladas y las próximas generaciones seguirán arrastrando desigualdades estructurales, afectando a la equidad intergeneracional.

Los factores que originan estos desequilibrios son sobradamente conocidos, razón por la cual urge abordarlos. En primer término, las carreras laborales más cortas, el trabajo a tiempo parcial, así como la dedicación a tareas de cuidados no remunerados, se traducen en una penalización a la hora de acceder a pensiones contributivas, porque muchas mujeres no logran completar los años de cotización necesarios y tan sólo tienen derecho a pensiones no contributivas.

En segundo lugar, las desigualdades salariales y en las ocupaciones laborales -los sectores feminizados suelen estar peor remunerados-, acumuladas durante toda la vida inciden en la brecha de las pensiones. En tercer término, la distribución desigual de los cuidados no remunerados limita las trayectorias laborales femeninas.

De ahí la necesidad de reformas estructurales que actúen sobre la raíz: reducir la brecha salarial, mejorar las carreras laborales de las mujeres para que accedan a sectores ocupacionales de mayor valor añadido y reducir la brecha de los cuidados.

Con el objetivo de lograr una verdadera corresponsabilidad de esas tareas entre mujeres y hombres y, entre tanto, aumentar los créditos de cotización por crianza de hijos, introducir créditos por cuidado de mayores o dependientes y reconocer automáticamente la cotización en periodos de reducción de jornada por cuidados.

Ante la perspectiva de una cronificación de los desequilibrios, conviene ponerse manos a la obra: al ritmo actual, es decir, sin cambios relevantes en las políticas laborales y sociales, la brecha de género en pensiones medias requerirá 48 años para cerrarse en España.

*** Mónica Melle Hernández es profesora de Economía de la UCM.