“Los ordenadores son inútiles, sólo pueden darte respuestas” (Picasso).

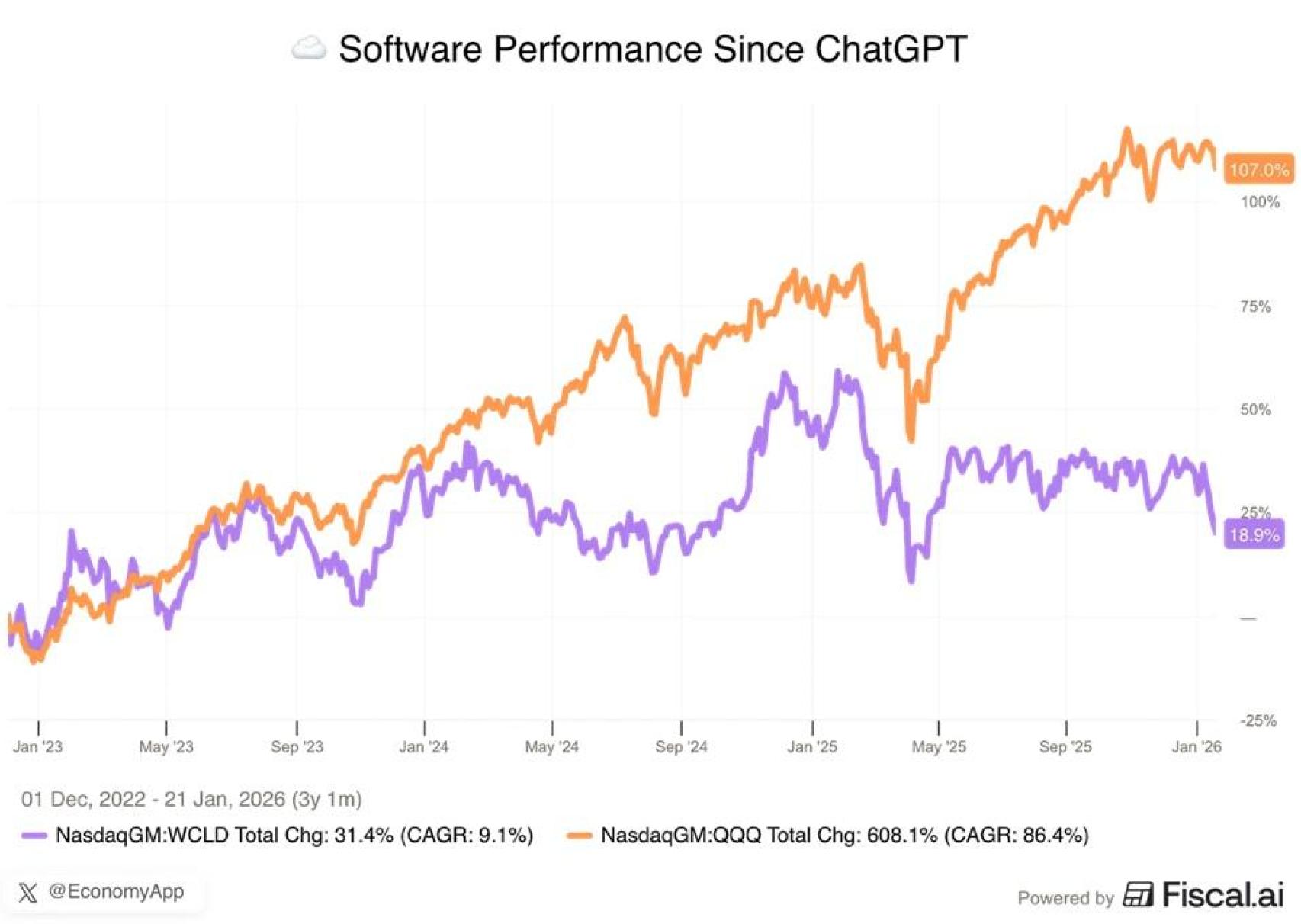

A medida que los agentes de IA y las nuevas herramientas autónomas cobran impulso, las acciones de software (línea violeta) han tenido un rendimiento significativamente inferior al mercado tecnológico en general (línea naranja).

Según App Economy Insights, desde el lanzamiento de ChatGPT a finales de 2022, el Nasdaq 100 ha más que duplicado su valor. Las acciones de software sólo han subido en torno a un 20% en el mismo periodo:

Las valoraciones refuerzan el mensaje. Los múltiplos del software se han ido a mínimos casi históricos, se midan por ventas o por beneficios.

Los inversores se preguntan cada vez más si el modelo tradicional de crecimiento del SaaS (Software as a Service, es decir, software como servicio) todavía merece la prima que en su momento tuvo:

Sería reconfortante culpar completamente a la IA o a los tipos de interés. Pero hay una verdad más simple e incómoda: el sector está madurando y estructuralmente resulta cada vez más difícil encontrar crecimiento.

Los datos de Avenir Analysis destacan un colapso en la eficiencia de las ventas anterior al pánico que desató ChatGPT. Entre 2021 y 2024, las empresas de software que cotizan en bolsa aumentaron su inversión en ventas y marketing, a la vez que generaban menos ingresos incrementales.

La era de contratar más vendedores para crecer más rápido había terminado, la IA simplemente aceleró el proceso.

Mientras tanto, la mayoría de las empresas cotizadas de software aún dependen en gran medida de la compensación basada en acciones, lo que diluye a los accionistas.

El 12 de enero marcó un antes y un después con la llegada de Claude Cowork de Anthropic, una herramienta capaz de navegar, redactar y organizar archivos con una autonomía que ha hecho temblar los cimientos de Silicon Valley. Este avance ha roto el viejo pacto del sector tecnológico: la idea de que, a más empleados, más licencias de software se necesitan. Hoy, con agentes de IA capaces de ejecutar el trabajo de departamentos enteros, el modelo de cobrar por silla se desmorona frente a un cliente que sólo quiere pagar por resultados.

Esta revolución amenaza con convertir a gigantes del software en simples bases de datos invisibles, mientras los agentes de IA toman el control de la interfaz y la toma de decisiones. Empresas históricas como Salesforce o Adobe enfrentan ahora una crisis de identidad: o mantienen sus márgenes actuales hasta volverse irrelevantes o canibalizan sus propios ingresos para liderar esta nueva era. Al final, el mercado ha dejado de premiar a quien ofrece una herramienta para trabajar, centrando su valor en aquel software que, simplemente, hace el trabajo por ti.

No obstante, titanes como Microsoft y ServiceNow son grandes oportunidades para Morningstar dentro del actual maremágnum de posibles gangas. Y es que las ventajas competitivas de algunos damnificados son realmente potentes.

Quiero centrarme ahora en lo realmente relevante a mi juicio para discernir si un software es difícilmente sustituible (software vertical) o fácilmente prescindible (software horizontal).

El software vertical se diseña específicamente para una sola industria o segmento de mercado. Esto contrasta con el horizontal, que está diseñado para su uso en múltiples sectores.

Un ejemplo de software vertical es el creado para mantener historiales médicos electrónicos, lo que ayuda a los doctores a diagnosticar y tratar mejor a los pacientes. Esta tabla de Rebound Capital destaca las principales diferencias:

Aquí podemos ver ejemplos de empresas de ambos estilos:

En este sentido, quiero explicar una joya del mercado que se ha abaratado bastante. Se trata de un holding que sólo invierte precisamente en múltiples firmas de software vertical: Constellation Software.

Mark Leonard la fundó en Canadá en 1995 con un capital de 25 millones de dólares. En lugar de aplicar la estrategia habitual del capital riesgo de invertir y luego salir de empresas, creó la compañía para comprar y mantener entidades de software vertical para siempre. Quería construir un vehículo de capital permanente. Este es un fenómeno peculiar, sólo comparable con Berkshire Hathaway (Warren Buffett) o Investor AB (holding de la familia más rica de Suecia: los Wallenberg).

Mark estaba convencido de que las firmas de software vertical contaban con sólidas ventajas competitivas, estaban profundamente integradas en las operaciones de sus clientes. Podían adaptar sus soluciones a las necesidades. Todos estos factores generaban costes de cambio extremadamente altos y flujos de caja rígidos.

Las ventas han crecido históricamente a una media anual del entorno del 25%. La acción ha subido más de un 15.000% desde que salió a bolsa en 2006. Desde sus máximos del año pasado, cae casi un 50%:

El éxito de Constellation Software se debe a una combinación de características únicas que han propiciado que copiar su estilo sea difícil:

- Enfoque de nicho.

- Enfoque en segmentos pequeños para firmas de capital riesgo.

- Centrado en empresas aburridas que no están en el radar de otros.

- Reputación de ser favorables a los fundadores. Mantendrían la cultura y la gestión de la compañía tras cada adquisición.

- Modelo descentralizado: Mark delegó las decisiones de inversión a una subdivisión de la firma. Estableció los principios rectores y la central sólo interviene si el monto de una inversión supera un umbral.

En definitiva, el sector enfrenta una amenaza real, pero el pánico genera oportunidades. Como decía Warren Buffett: “El verdadero poder consiste en sentarse y observar con lógica”. En un mercado dominado por la narrativa de la IA, el autocontrol y el análisis del software vertical parecen ser la mejor brújula.