Carro de combate

Durante años, la seguridad se percibió en Europa como un bien garantizado. La llamada “era del dividendo de la paz”, tras la caída del Muro de Berlín, permitió a muchos países reducir el gasto militar y redirigir esos recursos a otros fines sociales y económicos.

Sin embargo, la invasión de Ucrania en 2022 marcó un punto de inflexión: la defensa ha vuelto al centro de la agenda política, económica y empresarial. Y con ello, la cuestión clave de cómo financiar este esfuerzo.

La OTAN ha fijado objetivos mucho más ambiciosos: alcanzar un gasto en defensa del 5% del PIB en 2035, desde niveles actuales en los que solo unos pocos países superan el 2%. Esto supone un salto sin precedentes y plantea un reto de financiación en un contexto de reglas fiscales estrictas y necesidades crecientes en otros ámbitos como la transición energética o la digitalización.

La Comisión Europea ha respondido con el plan ReArmar Europa – Preparación 2030, que combina flexibilización fiscal, la creación de un fondo conjunto de 150.000 millones de euros (SAFE), la reorientación de recursos comunitarios y un cambio de política en el Banco Europeo de Inversiones para financiar proyectos militares. La señal es clara: la defensa ya no se considera un gasto discrecional, sino una inversión estratégica en seguridad y autonomía.

Este impulso no se limita al armamento tradicional. La cadena de valor del sector defensa incluye ámbitos tan diversos como la ciberseguridad, la inteligencia artificial, la protección de infraestructuras críticas o las tecnologías duales, aquellas con aplicación tanto civil como militar.

Eso explica que compañías tecnológicas, de transporte o incluso energéticas tengan hoy un papel creciente en el ecosistema de la defensa europea.

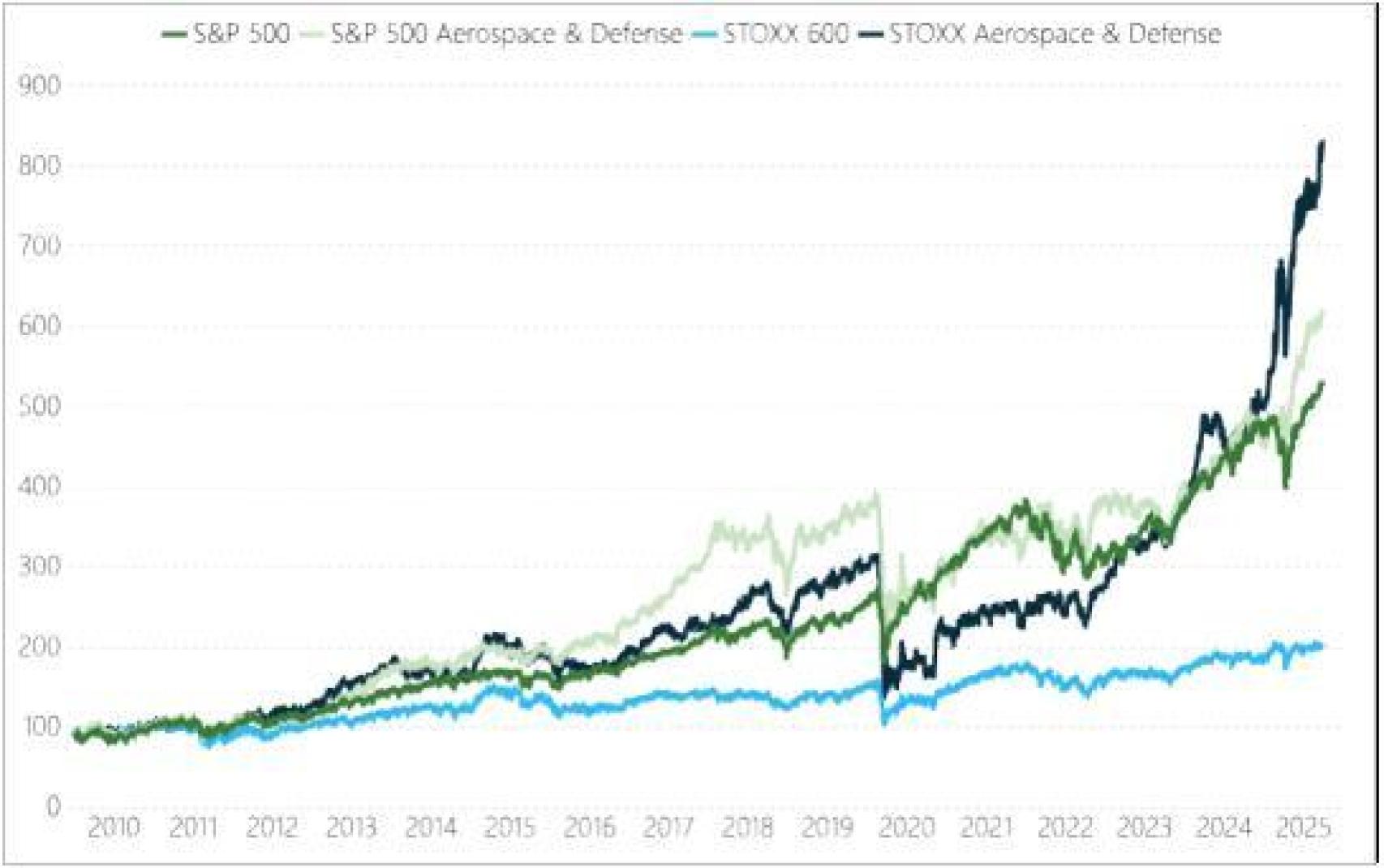

El dinamismo ya se refleja en los mercados. Los libros de órdenes de las grandes compañías del sector crecen a doble dígito, y las valoraciones bursátiles reconocen ese potencial. El índice europeo de defensa cotiza con una prima muy relevante frente al EuroStoxx 50 y ha batido al índice en los últimos 12-18 meses, reflejando las expectativas de beneficios a medio plazo.

Evolución en bolsa de los sectores de defensa de Europa y EE.UU. frente a los índices de mercado

Aun así, la financiación pública por sí sola no basta para cubrir las enormes necesidades del sector. Surge aquí una paradoja: mientras los Estados europeos impulsan planes masivos de gasto, parte del capital privado sigue enfrentando dilemas éticos y normativos para invertir en defensa. El auge de la inversión sostenible había relegado a esta industria a la lista de sectores excluidos, pero la realidad geopolítica ha cambiado el debate.

Grandes fondos internacionales ya han revisado sus políticas, argumentando que invertir en defensa puede ser compatible con la sostenibilidad, en tanto protege bienes esenciales como la seguridad, los derechos fundamentales y la estabilidad de las sociedades.

Los datos son ilustrativos: desde 2022, el posicionamiento del mercado global en defensa ha aumentado un 70% y las posiciones en compañías europeas del sector se han revalorizado más de un 250% en apenas tres años. Empresas como Rheinmetall, BAE Systems o Dassault han visto crecer sus carteras de pedidos y anunciado ambiciosos planes de expansión de capacidad para atender la nueva demanda.

Europa, sin embargo, parte de una posición rezagada frente a Estados Unidos. La inversión en investigación y desarrollo en defensa es significativamente menor en la UE, lo que genera una clara brecha tecnológica que condiciona la competitividad europea y limita su autonomía estratégica. A esta situación se añaden obstáculos estructurales como la fragmentación industrial, la falta de estandarización y las dificultades para coordinar adquisiciones conjuntas entre Estados miembros.

Las iniciativas en marcha, como la Estrategia Industrial Europea de Defensa o el Programa Europeo de la Industria de Defensa, buscan precisamente consolidar la base industrial, fomentar la innovación y mejorar la interoperabilidad.

De este modo, se pretende aprovechar mejor los recursos y evitar duplicaciones que restan eficiencia al gasto.

La financiación del sector defensa, en este nuevo marco, no se reduce a reforzar ejércitos. Implica impulsar la industria tecnológica europea, integrar a pymes en cadenas de suministro críticas, invertir en infraestructuras resilientes y desarrollar capacidades en ámbitos como el espacio o la ciberseguridad.

En definitiva, se trata de dotar a Europa de un ecosistema de seguridad integral que combine recursos públicos y privados.

Europa encara un cambio de paradigma: la defensa ha pasado de ser una partida presupuestaria a menudo cuestionada a convertirse en una prioridad estratégica y económica. El reto es inmenso: alcanzar los objetivos de gasto y capacidad requerirá superar barreras financieras, regulatorias y también éticas.

Pero la conclusión es clara: la financiación del sector defensa no es solo una cuestión militar, sino una decisión de futuro para el proyecto europeo.

*** Miguel Díaz es profesor de Afi Global Education