“Nada nos pertenece en propiedad más que nuestros propios sueños” (Nietzsche).

Cualquiera que viva en Madrid y viaje cada año a grandes ciudades del mundo tendrá probablemente la sensación de que el precio de las viviendas se ha ido un poco de madre.

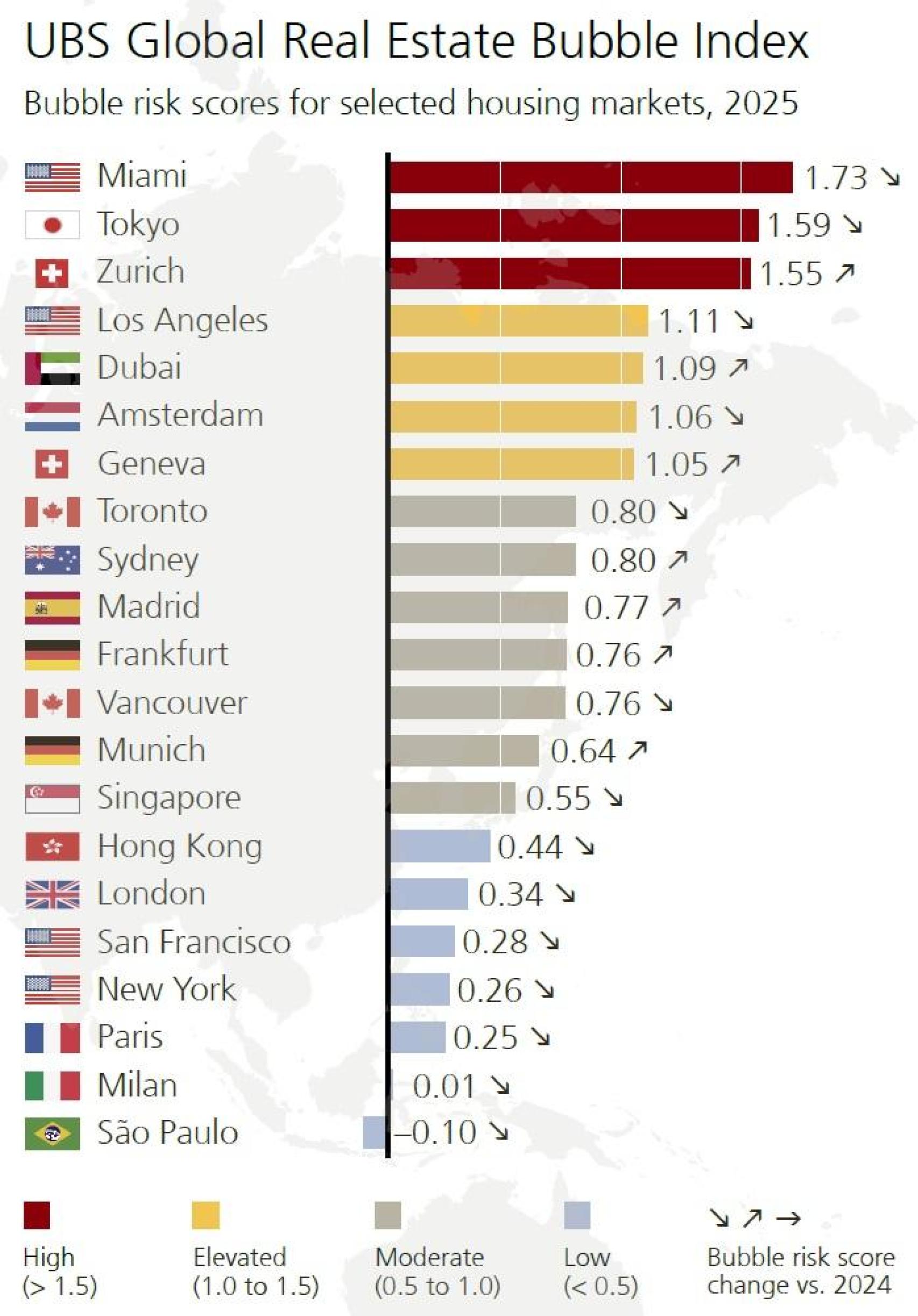

Sin embargo, el índice actualizado de burbujas inmobiliarias del banco suizo UBS considera que nuestra capital sólo tiene un riesgo moderado de burbuja (todo en la vida depende de con qué se compare).

No obstante, Madrid registró el mayor crecimiento real de precios de todas las ciudades analizadas, con un aumento de casi un 15%.

Miami presenta el mayor riesgo de burbuja inmobiliaria entre las ciudades analizadas. Un alto riesgo también se observa en Tokio y Zúrich. Un riesgo elevado es evidente en Los Ángeles, Dubái, Ámsterdam y Ginebra.

El riesgo es moderado en Singapur, Sídney, Vancouver y Toronto. En Europa, Madrid, Fráncfort y Múnich también se encuentran en el grupo moderado. Londres, París y Milán presentan un bajo riesgo de burbuja. Fuera de Europa, Hong Kong, San Francisco, Nueva York y São Paulo se encuentran en la misma categoría.

En los últimos cuatro trimestres, los mercados inmobiliarios mundiales continuaron enfriándose en general. La menor actividad crediticia hipotecaria refleja los elevados costes de financiación que persisten en la mayoría de las regiones.

Aunque los tipos han bajado desde 2023, siguen siendo el doble de los niveles de 2020 a 2022. La construcción residencial ha disminuido, lo que agrava la escasez de vivienda en las zonas urbanas en crecimiento.

En general, la euforia ha disminuido, y el riesgo promedio de burbuja en las principales ciudades ha bajado por tercer año consecutivo.

Toronto y Hong Kong registraron las mayores disminuciones en la puntuación de riesgo de burbuja. Y si bien Miami y Tokio encabezaron el índice este año, los desequilibrios se redujeron respecto a la edición anterior.

Por el contrario, Dubái y Madrid registraron los mayores incrementos. El riesgo de burbuja en Dubái ha aumentado desde 2022 debido al auge económico, lo que hace que el mercado parezca cada vez más sobrecalentado.

Una burbuja se refiere a una valoración errónea sustancial y sostenida de un activo, cuya existencia no se puede demostrar hasta que revienta. Sin embargo, los datos históricos revelan patrones de excesos en el mercado inmobiliario: desconexión entre los precios de la vivienda y los sueldos y alquileres locales, y los desequilibrios en la economía real, como el crédito excesivo y la actividad constructora.

Un cambio en las condiciones macroeconómicas, una variación en el comportamiento de los inversores o un aumento significativo de la oferta podrían provocar una caída en los precios de la vivienda.

Durante los últimos cuatro trimestres, los precios de la vivienda a nivel mundial se mantuvieron estables, tras ajustar la inflación. Algunas ciudades se desmarcaron de esta tendencia. Madrid registró el mayor crecimiento real de precios entre todas las ciudades analizadas, con un aumento de casi el 15%.

Dubái también experimentó un fuerte crecimiento, del 11%, mientras que Tokio se situó en tercer lugar con un crecimiento superior al 5%. La vuelta a los tipos de interés cero impulsó los precios en las ciudades suizas de Zúrich y Ginebra.

De 2010 a 2020, los precios de la vivienda en las ciudades analizadas subieron más rápido que en sus respectivos mercados nacionales. Pero en los últimos cinco años, la tendencia se ha revertido.

Dos factores han influido: primero, la demanda se trasladó a la periferia tras la pandemia y el auge del teletrabajo; segundo, el aumento de los tipos de interés redujo la capacidad adquisitiva en muchas ciudades, lo que expulsó a los compradores hacia las afueras y las ciudades satélite más asequibles.

Este patrón podría revertirse a medida que muchos países, incluida gran parte de Europa, enfrentan el envejecimiento y la futura disminución de la población (salvo que haya una elevada inmigración en mi opinión, como está sucediendo en España).

A medida que las zonas rurales pierden población y actividad económica, los centros urbanos podrían atraer más crecimiento, siendo Tokio un ejemplo destacado.

La demanda internacional también ha impulsado el auge de la vivienda. En los últimos años, Tokio, Madrid, Miami y Dubái atrajeron un gran interés de inversores extranjeros.

En cambio, las normas más estrictas (desde nuevos impuestos hasta prohibiciones de compra) han reducido el atractivo de mercados antes muy demandados, como Vancouver, Sídney, París, Singapur y Londres.

Comprar un piso de 60 m2 está fuera del alcance del trabajador medio con formación profesional en la mayoría de las grandes ciudades del mundo. Hong Kong es la ciudad menos asequible: para comprar un apartamento de ese tamaño, se necesitan 14 años de sueldo.

En París, Londres y Tokio, los precios están desvinculados de los salarios locales, con una relación precio/ingresos superior a 10. En Zúrich, Sídney, Ginebra, Múnich y São Paulo, los sueldos también son insuficientes. Y en Madrid, hacen falta unos seis años de salario:

El ratio precio/alquiler indica cuántos años de ingresos por arriendo se necesitan para comprar un apartamento. Estos ratios han disminuido en promedio durante los últimos tres años, ya que el crecimiento de las rentas ha superado el de los precios de la vivienda en todas las ciudades europeas y de la región Asia-Pacífico analizadas, excepto en Tokio.

Zúrich presenta actualmente el ratio precio/alquiler más alto, seguida de Múnich y Ginebra. Fráncfort, Tokio y Hong Kong también presentan ratios cercanos a 30. En Madrid, se sitúa en torno a 23.

Estos elevados ratios reflejan la expectativa de un gran aumento en el precio de la vivienda tras un largo periodo de tipos de interés bajos, así como la demanda especulativa. Los inversores esperan obtener beneficios por la plusvalía para compensar los bajos rendimientos por alquiler.

Por el contrario, Dubái, São Paulo y las ciudades estadounidenses analizadas presentan algunos de los ratios más bajos. Entre las razones, se incluyen mercados de alquiler con una regulación relativamente flexible, tipos de interés superiores a la media y una mayor prima de riesgo:

En Madrid, los alquileres, ajustados por inflación, aumentaron un 10% durante el último año, debido al crecimiento de los hogares y a la escasa oferta de viviendas nuevas. Los precios de la vivienda subieron aún más, casi un 15% en términos reales, impulsados por la demanda de inversores extranjeros.

Para paliar la creciente dificultad para acceder a la vivienda, España eliminó la opción inmobiliaria de su programa de visados de residencia y ha endurecido el control de los alquileres. La caída de los tipos de interés hipotecarios debería impulsar la demanda local, pero se prevé que el crecimiento de los precios se ralentice en los próximos trimestres:

Feliz semana y recordemos para cerrar la columna de hoy la célebre frase de Benjamin Franklin: “No cambies la salud por la riqueza, ni la libertad por el poder”.