“La distancia entre lo posible y lo imposible es la medida de la voluntad” (proverbio coreano).

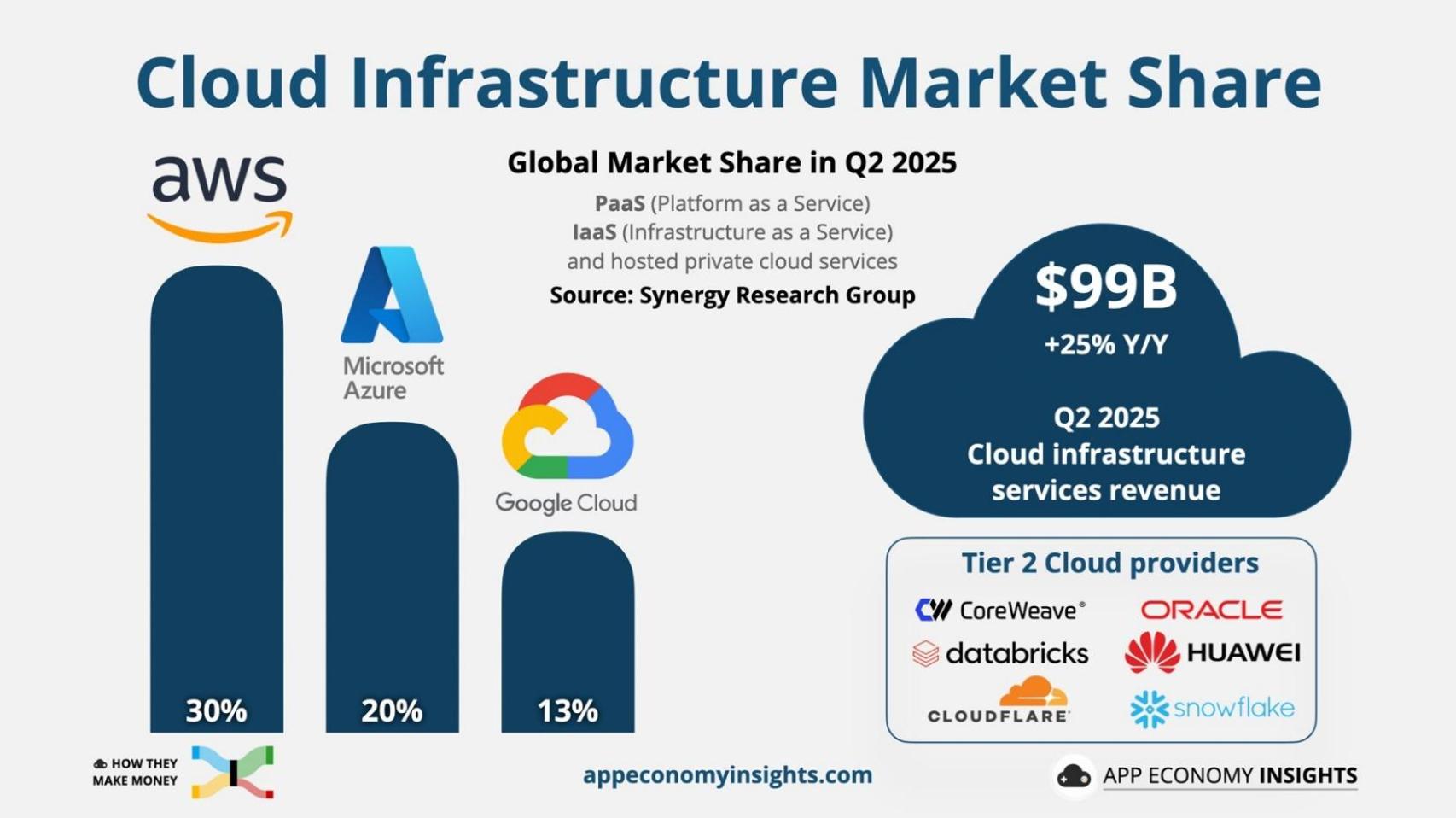

Muchas personas identifican a las “Siete Magníficas” con los hiperescaladores. Realmente, sólo tres de las siete lo son: Amazon, Microsoft y Google.

En computación, un hiperescalador (o hyperscaler en inglés) es una empresa que ofrece servicios en la nube a gran escala, utilizando una vasta infraestructura de centros de datos distribuidos globalmente. Estos centros están diseñados para manejar cargas de trabajo masivas y escalables, permitiendo a las organizaciones crecer sin problemas.

EI CEO de Amazon, Andy Jassy, habló en la última presentación de resultados de la compañía sobre la enorme oportunidad que la nube tiene por delante: “Entre el 85% y el 90% del gasto mundial en tecnología, todavía se realiza localmente en lugar de en la nube. En los próximos 10 a 15 años, esta ecuación cambiará acelerada aún más por el entusiasmo de las empresas por aprovechar la IA”.

Los tres hiperescaladores más grandes son Amazon Web Services, Microsoft Azure y Google Cloud. Copan casi dos tercios del mercado mundial. Hoy visualizaremos infografías de App Economy Insights y de Fiscal.ai para entender mejor esta apasionante megatendencia:

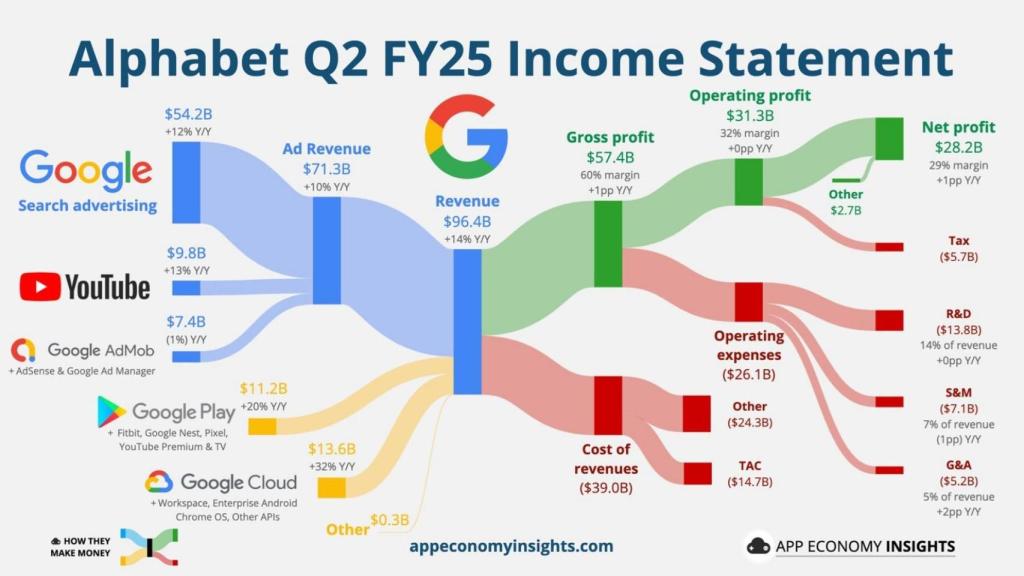

Google batió sobradamente sus expectativas de resultados en el segundo trimestre del año. La compañía elevó su plan de gasto de capital para 2025 a 85.000 millones de dólares (aumento de 10.000 millones con respecto a lo anunciado en el primer trimestre) para satisfacer la creciente demanda de infraestructura de IA.

Las funciones de IA se están extendiendo rápidamente por todo el ecosistema: 2.000 millones de personas utilizan AI Overviews cada mes (resumen de inteligencia artificial que sale arriba en las búsquedas en Google) y la aplicación Gemini tiene ya más de 450 millones de usuarios mensuales. El margen operativo de Google es del 32%:

La nube se reaceleró desde el +28% interanual en el primer trimestre al +32% interanual:

La nube incluye Google Cloud + Google Workspace . La dirección reiteró que los productos principales de Cloud y de IA son los principales impulsores del crecimiento, pero sin proporcionar detalles.

La nube sigue limitada ante el aumento de las cargas de trabajo de IA. El gasto de capital en servidores y centros de datos aumentó un 70% interanual. La mayor parte de la nueva capacidad no estará disponible hasta 2026.

La cartera de pedidos en la nube aumentó un 38% interanual y un 18% intertrimestral, alcanzando los 106.000 millones de dólares al final del segundo trimestre. Esta visibilidad explica por qué el gasto de capital sigue aumentando.

El margen operativo de Cloud alcanzó el 21% (frente al 18% en el primer trimestre y al 11% hace un año) gracias a las eficiencias de escala y a una mejor conversión de la cartera de pedidos, compensado en parte por una mayor depreciación de la infraestructura de IA:

Google es la empresa con más beneficios anuales del mundo después de la petrolera Saudi Aramco: 115.600 millones de dólares, es decir, 100.000 millones de euros. Para hacernos una idea de la magnitud de esta cifra, equivale al valor en bolsa de Iberdrola:

Microsoft también batió ampliamente las previsiones trimestrales. Los ingresos superaron las expectativas en todos los segmentos, el crecimiento de Azure alcanzó el 39% y la adopción de Copilot se está acelerando (GPT-5 está a pocos días de su lanzamiento y Microsoft tendrá acceso exclusivo).

Pero está surgiendo una ruptura de alto riesgo con OpenAI (se ha asociado con Google Cloud expandiendo su infraestructura más allá de Azure) y el resultado podría determinar la ventaja de Microsoft en inteligencia artificial en los próximos años. El margen operativo de Microsoft es del 45%:

Microsoft reestructuró sus segmentos comerciales el año pasado para alinear mejor los informes con las operaciones actuales:

Azure creció un 39% interanual, muy por encima de la previsión del 34-35%, impulsado por la demanda de infraestructura básica de las grandes empresas. Sorprendentemente, la dirección no compartió la contribución de la IA al crecimiento de Azure en esta ocasión.

Sin embargo, sí indicó que las ventas de Azure alcanzaron los 75.000 millones de dólares en los últimos 12 meses (+34% interanual). Para contextualizar, Google Cloud reportó 49.000 millones y Amazon Web Services 112.000 millones en marzo:

Amazon, la compañía que más factura del mundo después de la cadena de supermercados Walmart, también presentó resultados trimestrales muy por encima de las expectativas.

El Prime Day batió récords. La publicidad se aceleró a su ritmo más rápido en más de un año, un 23% interanual, superando el crecimiento de Meta y YouTube (Google), pero la atención sigue centrada en la carrera armamentística de la IA.

AWS lidera el mercado de la nube, pero Microsoft Azure y Google Cloud acaparan los titulares de crecimiento a corto plazo.

La cifra clave: 120.000 millones de dólares en gastos de capital para 2025, frente a los 105.000 millones anteriores. Amazon está invirtiendo esa cantidad en chips Trainium 2, centros de datos de varios gigavatios e inteligencia artificial en Alexa y Bedrock.

Esta magnitud de reinversión implica una presión sobre los márgenes a corto plazo, pero una más que probable rentabilidad a largo plazo considerable.

Mientras los satélites Kuiper, la publicidad y los agentes de IA confluyen, Amazon está realizando la apuesta de reinversión más audaz entre las grandes tecnológicas. De ésas que dan frutos si se piensa en décadas en lugar de en años:

AWS se mantiene estable, pero la narrativa del rezago se intensifica: creció un 17% interanual hasta los 123.000 millones de dólares, con un crecimiento inferior al 39% de Microsoft Azure y al 32% de Google Cloud. La demanda de IA se mantiene en tres dígitos, pero limitada por el suministro de energía y chips:

El gasto de capital en IA y las stock options lastraron los márgenes en el segundo trimestre (una caída interanual de tres puntos porcentuales, hasta el 33%). La dirección había advertido que los márgenes podrían fluctuar a medida que las inversiones en IA se reflejen en la cuenta de resultados.

La IA representa un obstáculo a corto plazo para el margen, pero la dirección espera que, con el tiempo, el margen de la IA se iguale al del negocio no relacionado con la IA:

La guerra del CapEx: las cuatro empresas que más invierten en I+D del mundo son los tres hiperescaladores que hemos analizado hoy y Meta. Por eso no es fácil que a largo plazo dejen de figurar entre las empresas más grandes del mundo. En la era actual, casi la totalidad de este gasto se destina a infraestructura de IA:

Feliz verano a todos deseando que nunca dejemos de perseverar. Recordemos que el mercado de valores siempre atraerá a quienes tienen prisa por enriquecerse, pero en realidad crea riqueza para los que no tenemos prisa.