Índices bursátiles

Empieza el año 2025 con unas perspectivas positivas para las empresas de tamaño medio que deseen financiarse en los mercados de capitales gracias a la normalización y bajada de la curva de tipos interés. En efecto, cuando hablamos de emisores de deuda corporativa, muchos inversores se plantearán retomar la inversión en empresas que ofrezcan un retorno esperado algo superior al de la deuda soberana o al de los grandes emisores Investment Grade (o grado de inversión).

Desde que en 2022 las condiciones macroeconómicas llevaron a uno de los endurecimientos de la política monetaria más agresivos de la historia, con subidas muy intensas de los tipos de interés, los inversores institucionales se habrían beneficiado de un entorno favorable para alcanzar rentabilidades muy atractivas con activos de bajo riesgo, como la deuda soberana y los fondos monetarios.

La contrapartida negativa la han encontrado los emisores de deuda corporativa, que se han enfrentado a dificultades notables para captar el interés de los inversores y/o han tenido que asumir unos mayores costes de financiación debido a la elevación de la curva de tipos de interés. Esto provocó que la emisión de bonos dejara de ser atractiva para muchas empresas desde el punto de vista de coste de la financiación, prefiriendo hacer uso de otras alternativas.

Ambos efectos han sido especialmente notables en el Mercado Alternativo de Renta Fija (MARF). Desde su creación en 2013, el MARF ha sido un referente para empresas de capitalización media que han buscado diversificar sus fuentes de financiación mediante la emisión de valores a largo plazo (bonos y obligaciones) y a corto plazo (pagarés de empresa). No obstante, los años 2022, 2023 y 2024 se han caracterizado por registrar los niveles mínimos de emisión de deuda corporativa para este mercado, y han dejado protagonismo a otros instrumentos como las titulizaciones y las emisiones de deuda por parte de entidades financieras.

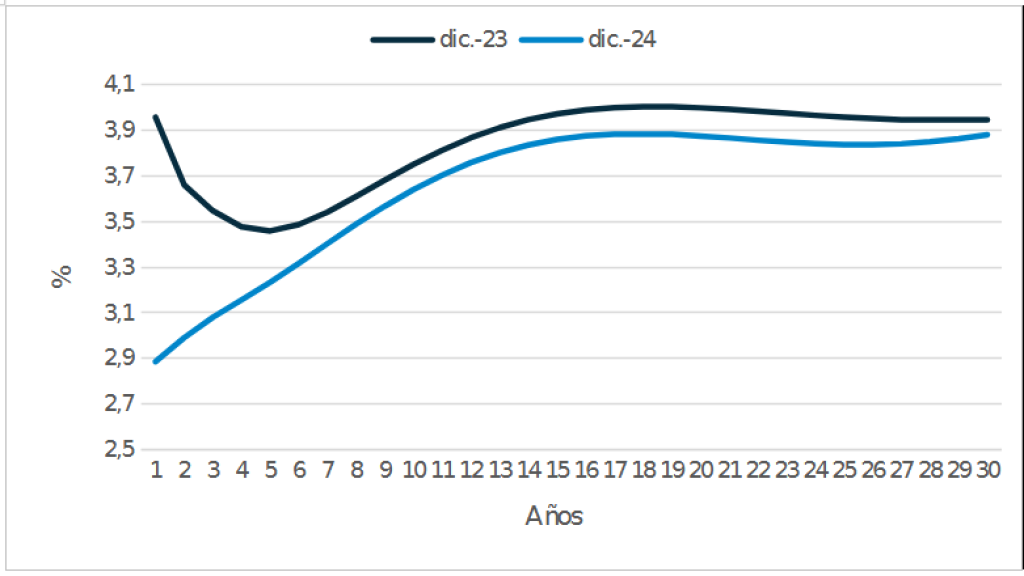

Esta tendencia, sin embargo, ha comenzado a revertirse. Desde finales del año pasado, se observa cómo la reducción de los tipos de interés y la normalización de la pendiente, con tipos más elevados en los plazos más largos, estaría favoreciendo la reactivación de este mercado (ver gráfico a continuación).

Curva de tipo de interés emisiones deuda corporativa euros BBB1-BBB3

Las primeras señales las encontramos en el segmento de pagarés (valores normalmente emitidos a plazos inferiores a un año y que, desde el punto de vista inversor, son una alternativa a los fondos monetarios). Según los índices Afi, en 2024 la rentabilidad anualizada de los fondos monetarios y de la renta fija a corto plazo fue del 3,5% y 3,6%, respectivamente.

Replicar esto en 2025 en este nuevo entorno de tipos de interés será una misión casi imposible. Si utilizamos como referencia el Euríbor a 12 meses (y nos basamos a futuro en las proyecciones que descuenta el mercado para el futuro), los tipos de mercado ofrecerán en 2025 casi un 1% menos de rentabilidad frente a 2024 y alrededor de un 1,5% menos si nos remontamos a 2023.

Por su parte, el incremento de la pendiente de la curva de interés puede hacer que los inversores se posicionen no solo a corto plazo, sino también a largo plazo, lo que describe una estrategia de inversión conocida como barbell (dejando los tramos intermedios de la curva con menos atractivo o interés inversor). Esto puede provocar que no solo el segmento de pagarés de MARF, sino también el de bonos y obligaciones recuperen el dinamismo previo a 2022, y que las empresas puedan utilizar este canal para financiar sus proyectos de crecimiento y de inversión a largo plazo.

*** Irene Peña es profesora de Afi Global Education.