“Nada nos pertenece en propiedad más que nuestros propios sueños” (Nietzsche).

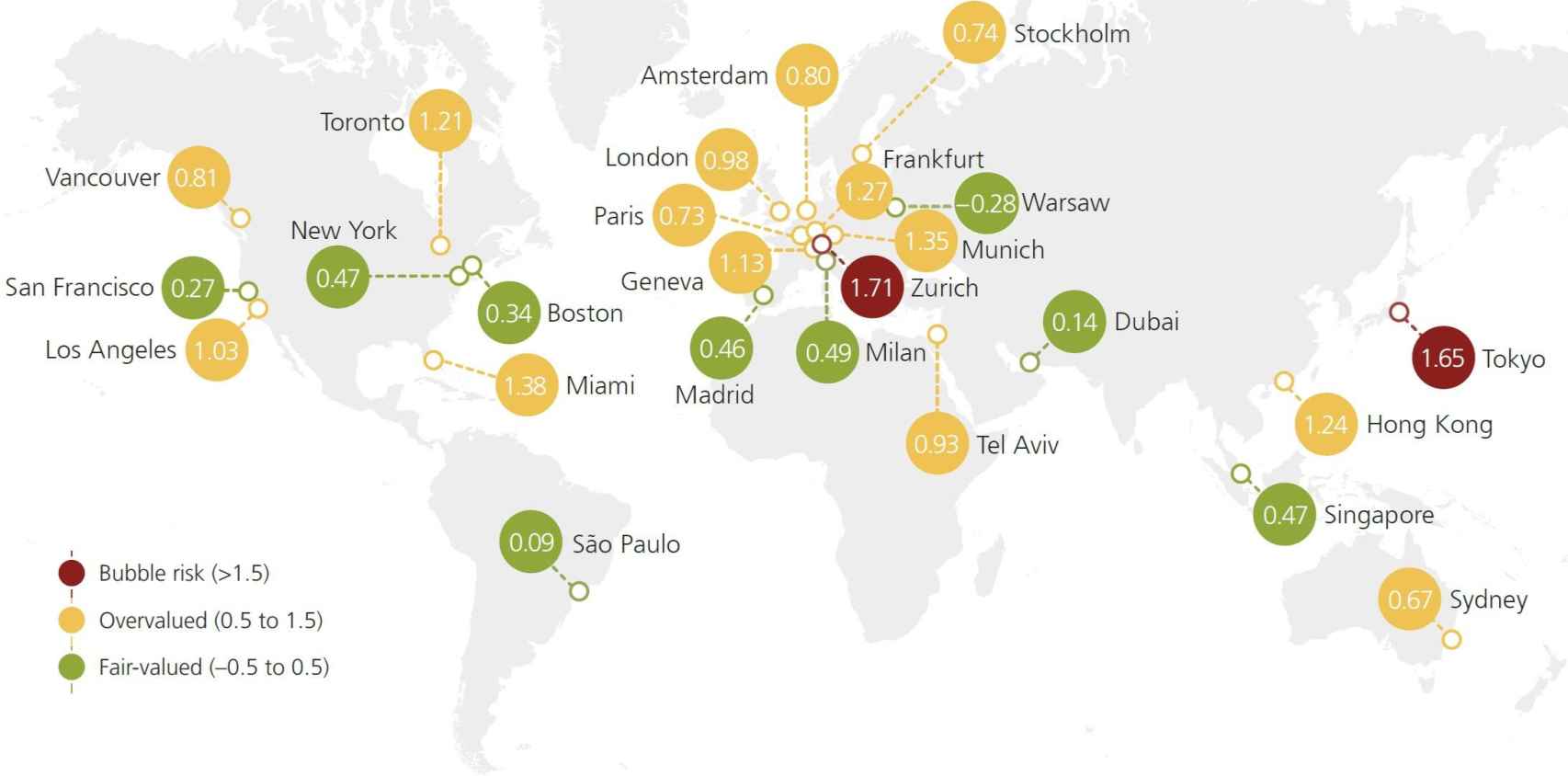

Cualquiera que viva en Madrid y viaje cada año a grandes ciudades del mundo tendrá probablemente la sensación de que el precio de los inmuebles se ha ido un poco de madre. Una prueba es que el recientemente actualizado índice de burbujas inmobiliarias de UBS sólo habla de tres niveles: burbuja, sobrevaloración y valor razonable. Es decir, no habla de infravaloración en ningún caso, por lo tanto, no debe haber grandes ciudades baratas.

Curiosamente, según Moody's, la vivienda sólo tiene que caer en Madrid un 6,74% para que los precios alcancen el promedio de 2010-22. Además, volviendo al informe de UBS (ver mapa), el banco suizo opina que el sector inmobiliario madrileño está correctamente valorado. Y es que todo en la vida depende de con qué se compare.

Comprar inmuebles en Zúrich cuesta ahora más de un 50% más que hace una década en términos nominales. Un número cada vez mayor de personas con ingresos altos y unos tipos de interés ultrabajos respaldaron el aumento de los precios. El nivel de precios aún no se ha adaptado al aumento de los costes de financiación. El mercado se encuentra en la zona de riesgo de burbuja:

Grafico.

Sólo Zúrich y Tokio se encuentran en situación de burbuja inmobiliaria. La siguiente ciudad, ya en territorio de simplemente sobrevaloración, es Miami. Madrid se sitúa holgadamente a valor razonable según la entidad financiera helvética:

Tabla.

En comparación con otras ciudades de la eurozona, la capital española se ha mantenido asequible según la relación precio-ingresos. Después de un período de estancamiento de tres años, los precios aumentaron un 3% en términos ajustados a la inflación durante los últimos cuatro trimestres.

En general, siguen estando un 25% por debajo del máximo histórico de 2007. La demanda se está desplazando hacia el mercado de alquiler a medida que unos tipos de interés más altos reducen el atractivo de comprar propiedades. Se esperan más desarrollos de construcción para alquiler, manteniendo el mercado en equilibrio:

Comprar un apartamento de 60 m2 excede el presupuesto de quienes ganan un sueldo anual promedio en el sector de servicios en la mayoría de las ciudades del mundo. En Hong Kong, incluso los que ganan el doble de esos ingresos tendrían dificultades para permitírselo.

Los precios de la vivienda siguen desvinculados de los ingresos locales en Tokio, París, Tel Aviv y Londres, donde se necesitan más de 10 veces los ingresos de un año para comprar un piso de 60 m2. Las viviendas inasequibles a menudo indican una fuerte inversión extranjera, una zonificación severa y regulaciones estrictas del mercado de alquiler. El debilitamiento de la demanda de inversión aumenta el riesgo de una corrección de precios y pesa sobre las perspectivas de apreciación a largo plazo.

Por el contrario, la relación precio-ingresos promedio es mucho menor para comprar un apartamento pequeño en Miami, Madrid y Toronto, lo que hace que el nivel de precios sea más sostenible en esas ciudades. Dados los salarios relativamente altos, comprar un apartamento de 60 m2 también parece factible para los residentes de Boston, Los Ángeles, Ginebra o Zúrich:

Gráfico.

Los múltiplos precio-alquiler disminuyeron en promedio en comparación con el año pasado, ya que el crecimiento de los alquileres superó la apreciación de los precios. Dicho esto, casi un tercio de las ciudades cubiertas tienen ratios precio-alquiler superiores o cercanos a 30. Las relaciones precio-alquiler más altas se registran actualmente en Tel Aviv, Múnich y Hong Kong, seguidas de Zúrich, Ginebra y Fráncfort.

Múltiplos tan altos se deben a una apreciación excesiva de los precios de la vivienda a raíz de tipos de interés previamente bajos. Los precios de la vivienda en todas estas ciudades siguen siendo vulnerables a correcciones en caso de que los tipos sigan elevados durante más tiempo o sigan aumentando.

Los elevados múltiplos precio-alquiler también pueden mostrar expectativas de precios crecientes, como es el caso en Tel Aviv, Zúrich o Múnich. Los inversores esperan que unos rendimientos por alquileres muy bajos se compensen con plusvalías. Si estas esperanzas no se materializan y las expectativas se deterioran, los propietarios de viviendas en estos mercados probablemente sufran pérdidas de capital significativas:

Gráfico.

Según The Economist, hay un creciente movimiento global para frenar los precios de la vivienda. En ningún lugar del mundo es más evidente el fracaso en la construcción de suficientes viviendas que en el área de la Bahía de San Francisco. La razón principal se reduce al nimbyismo (NIMBY: Not In My Back Yard o “no en mi patio trasero”), la tendencia de los lugareños a resistirse a nuevos desarrollos. Un movimiento creciente está tratando de solucionar este problema: el yimbyismo, un movimiento creciente que dice sí a esos desarrollos.

Los YIMBY sostienen que la escasez de viviendas se debe en gran medida a las leyes que controlan quién puede construir qué y dónde. Dicen que las leyes de zonificación y planificación son tan estrictas que construir nuevas viviendas es en muchos lugares completamente ilegal, y en casi todas partes es lento, difícil y caro.

Para los trabajadores que no poseen vivienda en propiedad, los sueldos se ven devorados por unos alquileres muy altos. En España, más de un 20% de los inquilinos destinan más del 40% de sus salarios a pagar el arriendo:

Gráfico.

La última actualización trimestral del índice de ciudades prime del mundo de Knight Frank obtiene estas conclusiones (ver tabla):

- Crecimiento trimestral promedio del 2,1% en los precios de las 46 ciudades monitorizadas.

- Once ciudades vieron caídas de precios en los últimos tres meses, frente a 14 en el segundo trimestre de 2023.

- El 63% de las ciudades experimentan un crecimiento de precios trimestral positivo.

- Manila es la primera en crecimiento anual de precios, superando a Dubai. Madrid es la quinta.

- Los cinco mercados más débiles en el crecimiento anual experimentaron un crecimiento trimestral positivo.

Tabla.

Los precios de la vivienda en Miami continuaron aumentando más rápido que el promedio nacional. El nivel de precios se ha más que duplicado en los últimos 10 años. Miami es el principal beneficiario del creciente atractivo de las ciudades del cinturón solar de Estados Unidos. La demanda se ve reforzada por la continua afluencia de población y el nivel de precios absolutos, todavía relativamente bajo, en comparación con los ingresos. De hecho, Florida ya es el segundo mercado de bienes raíces más importante de la primera potencia mundial.

Dicho esto, las cifras de ventas han caído y la presión al alza sobre los precios ha disminuido a medida que los tipos hipotecarios han ido subiendo.

Gráfico.

Según Redfin, los compradores de viviendas necesitan ganar un 50% más que antes de la pandemia para poder pagar una casa típica de EE.UU. en el mercado actual. A nivel nacional, los compradores tenían que ganar de media 114.627 $ (antes de impuestos y ajustado a la inflación) para permitirse una casa promedio en agosto de 2023. Es un 15% más que hace un año y un 50% más que en agosto de 2019. La cifra marca el ingreso anual más alto necesario para pagar una casa registrado desde 2012.

En San Francisco y San José, California, quienes buscaban comprar una casa tenían que ganar 400.000 $, un 24% más que hace un año. Los siguientes cinco mercados más caros están todos en California también.

En Detroit, se puede conseguir una casa ganando alrededor de 52.000 $ al año, el ingreso más bajo requerido en Estados Unidos:

Gráfico.

Según Mikel Echavarren, en los próximos tres años, el sector inmobiliario europeo afronta el vencimiento de más de 120.000 millones de euros de emisiones de bonos en un contexto de elevados tipos de interés y mayores exigencias de sostenibilidad. La banca podrá sustituir parcialmente las necesidades de refinanciación centrándose en balances solventes y activos prime. La derivada lógica será un incremento de la venta de inmuebles y un ajuste gradual a precios reales de mercado. El “esperar y ver” se puede convertir en un juego peligroso para algunos propietarios.

Feliz semana y recordemos para cerrar la columna de hoy la célebre frase de Benjamin Franklin: “No cambies la salud por la riqueza, ni la libertad por el poder”.