“Los conocimientos económicos conducen necesariamente al liberalismo” (Mises).

Recientemente, se ha publicado el Índice de competitividad fiscal 2023 elaborado por la Tax Foundation y divulgado en España en colaboración con el Instituto de Estudios Económicos. En dicho informe, se concluye que “el endurecimiento de la fiscalidad empresarial en España ralentiza el crecimiento económico”.

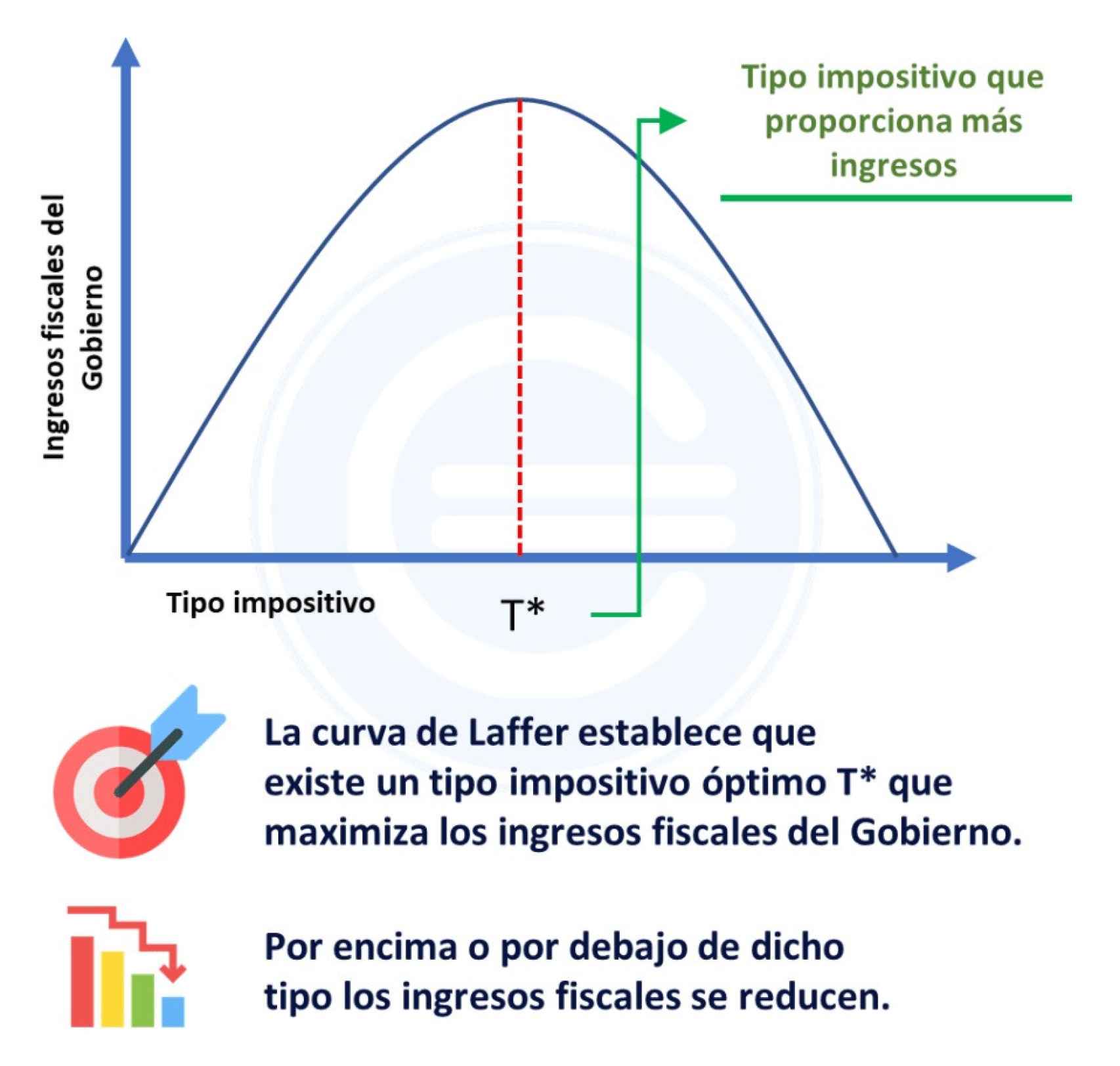

Hoy trataré de destacar las conclusiones del mencionado estudio, pero antes repasemos la curva de Laffer (mostrada en la siguiente infografía de Economipedia), que representa la relación teórica entre los tipos impositivos y los niveles resultantes de ingresos fiscales del Gobierno. Lógicamente, no se obtienen ingresos tributarios con tipos impositivos extremos del 0% y del 100%: si el tipo es cero, no recaudas nada; y si cobras un 100% de impuestos, tampoco recaudas nada porque la gente no va a trabajar gratis.

Existe un tipo impositivo entre el 0% y el 100% que maximiza la recaudación del Estado. La curva es empírica y cada país debe estimar la suya. Lo que está claro es que un sistema fiscal debe situarse antes de que la curva comience a caer. Si te pasas con los impuestos, comienzan los incentivos a defraudar y a irse del país.

Según diversos estudios, España está aún a la izquierda del punto de inflexión, por eso los aumentos de impuestos siguen generando más recaudación. ¿Dónde está el límite? Lo desconozco, pero considero que debe de estar antes de lo confiscatorio, que en mi opinión consiste en que el Estado con el conjunto de los impuestos se lleve al año más de la mitad de lo que ingresas: no tiene sentido común trabajar y que te quedes con menos del 50% de lo que generas.

Para atraer capitales y para que se quede el talento, es imprescindible que el sistema fiscal sea atractivo. Eso no es incompatible con que dicho sistema vele por que haya cierta equidad, necesaria para consolidar una clase media amplia.

Lo que no ayuda en absoluto es que sigamos con impuestos absurdos (y prácticamente inexistentes en el resto del mundo desarrollado) como el impuesto del patrimonio, que te hace pagar por el mero hecho de tener dinero ahorrado cuando ya pagaste para obtener dicho capital.

Durante 2023, la recaudación tributaria en España marcó un récord histórico superando las cifras prepandémicas de 2019 en casi 50.000 millones de euros, lo que representa un 23,4% de incremento, mientras que, en el mismo periodo, el PIB creció un 11,5%.

El informe refleja el perjudicial efecto para nuestra competitividad fiscal que provocan las subidas de impuestos y la introducción de nuevos tributos.

España es una excepción entre las economías más desarrolladas de la eurozona, ya que insiste en aumentar la recaudación enfocándose en la fiscalidad societaria, empleando argumentos incorrectos como que nuestras empresas y empresarios tributan menos que sus homólogos europeos.

Lo cierto es que la lógica económica indica que cualquier incremento de la recaudación debería conseguirse mediante el aumento de las bases imponibles, buscando fórmulas que favorezcan la inversión y la creación de empleo.

Además, la economía está cada vez más globalizada, por lo que cualquier decisión que se aparte de la línea que siguen aquellas jurisdicciones con las que la nuestra compite, puede provocar efectos como la deslocalización de inversiones, la fuga de contribuyentes y situar en desventaja competitiva a nuestros residentes.

Entre los grandes de Europa, sólo están peor Francia e Italia. En el conjunto de la OCDE, Colombia es la nación peor parada:

Éstos son los factores que se tienen en cuenta en el índice:

Para contribuir a la comparación entre países, se ha desarrollado un indicador complementario de presión fiscal normativa, entendida como la carga de gravamen que el diseño del sistema fiscal introduce en las economías, al margen de la recaudación que se obtenga. España figura bastante peor que la media de la UE y de la OCDE:

Otro indicador que permite comprobar qué tan gravoso es un sistema tributario es el esfuerzo fiscal, que establece una relación entre la presión fiscal y el PIB per cápita. De esta forma, se tienen en cuenta las rentas dentro de un país, ya que no es lo mismo pagar una determinada cantidad de impuestos con un nivel de renta que con otro, suponiendo un sacrificio mayor (a igualdad de impuestos pagados) para aquellas naciones que presentan menores niveles de renta.

España realiza un esfuerzo fiscal un 17,8% superior al de la UE, que ya de por sí es bastante elevado en el contexto internacional, muy por encima del de otros países de la OCDE. Entre las grandes economías avanzadas, ninguna presenta un esfuerzo fiscal superior al nuestro:

España tiene un tipo del 25% en el impuesto de sociedades, algo por encima del promedio observado en la OCDE, que alcanza el 23,6%:

La recaudación del impuesto de sociedades supuso en España un 2,7% del PIB, y las cotizaciones empresariales a la seguridad social, un 9,5% del PIB, que combinadas suponen un 12,2% del PIB. Por su parte, la media de la UE es de un 3,3% en sociedades y de un 7,1% en cotizaciones sociales a cargo de las empresas, es decir, una suma del 10,4%. España está 1,8 puntos por encima.

Si hacemos el análisis sobre el porcentaje que aportan las empresas al total de la recaudación (según Eurostat y con datos de 2022), en España las cotizaciones empresariales a la seguridad social suponen un 25,2% del total de la recaudación, mientras que en la UE la media es del 17,7%. Por otro lado, el impuesto de sociedades supone en España un 7,2% del total frente a un 8,1% en la UE. En conclusión, las empresas aportan, en España, un 32,4% frente a un 25,8% de media en la UE:

Respecto a la tributación sobre el patrimonio y sobre las rentas altas, también estamos por encima de la media de la UE en un 39,6%. De hecho, sólo Italia nos supera en esta clasificación:

El informe calcula el tipo máximo de la fiscalidad personal sumando el tramo superior del IRPF a las cotizaciones sociales. Este ejercicio sitúa a España como el sexto país con mayor presión fiscal sobre las rentas altas. El 59,5% que se aplica a los contribuyentes de más ingresos solamente se ve superado en Eslovenia (67,5%), Bélgica (66,6%), Portugal (63,2%), Reino Unido (62,7%) y Finlandia (60,4%). En cambio, el promedio observado en la OCDE es del 47%. Por tanto, los niveles de tributación observados en nuestro país para estos contribuyentes son un 26,6% más altos que la media alcanzada en las economías más desarrolladas del mundo:

El índice también analiza el gravamen de la propiedad (tres variables: inmuebles, herencias o riqueza de los contribuyentes, e impuestos al capital y a las transacciones financieras). España es el penúltimo país del ranking. Solamente Italia presenta un desempeño más desfavorable:

El ilustre Winston Churchill solía decir: “El vicio del capitalismo es el desigual reparto de la riqueza, la virtud del socialismo es el equitativo reparto de la miseria”.