“La bolsa es un mecanismo que transfiere dinero de los impacientes a los pacientes” (W. Buffett).

Hace pocas semanas, Allianz Research publicó su Global Wealth Report 2023: The next chapter. Haré una síntesis de lo que me ha parecido más relevante de este magnífico informe de 45 páginas.

Se suele hablar del exceso de ahorro acumulado en la pandemia, pero… ¿qué exceso de ahorro? A pesar de las amargas pérdidas acumuladas en los mercados financieros en 2022 (tanto en bolsa como en renta fija), los activos financieros globales de los hogares todavía estaban casi un 19% por encima de los niveles prepandémicos a finales del año pasado (en términos nominales). Pero ajustados a la inflación, estaban solo un 6,6% por encima del nivel de 2019, lo que significa que casi dos tercios del crecimiento de la riqueza (nominal) fueron víctimas de la inflación.

Si bien la mayoría de las regiones pudieron al menos preservar algo de crecimiento real, la situación en Europa Occidental fue diferente, ya que cualquier ganancia nominal en riqueza financiera fue eliminada: la riqueza real disminuyó un -2,6% con respecto a 2019. En términos absolutos, esto se traduce en una pérdida de activos de 1,1 billones de euros en comparación con 2019: el exceso de ahorro en Europa Occidental ahora sólo existe en el papel.

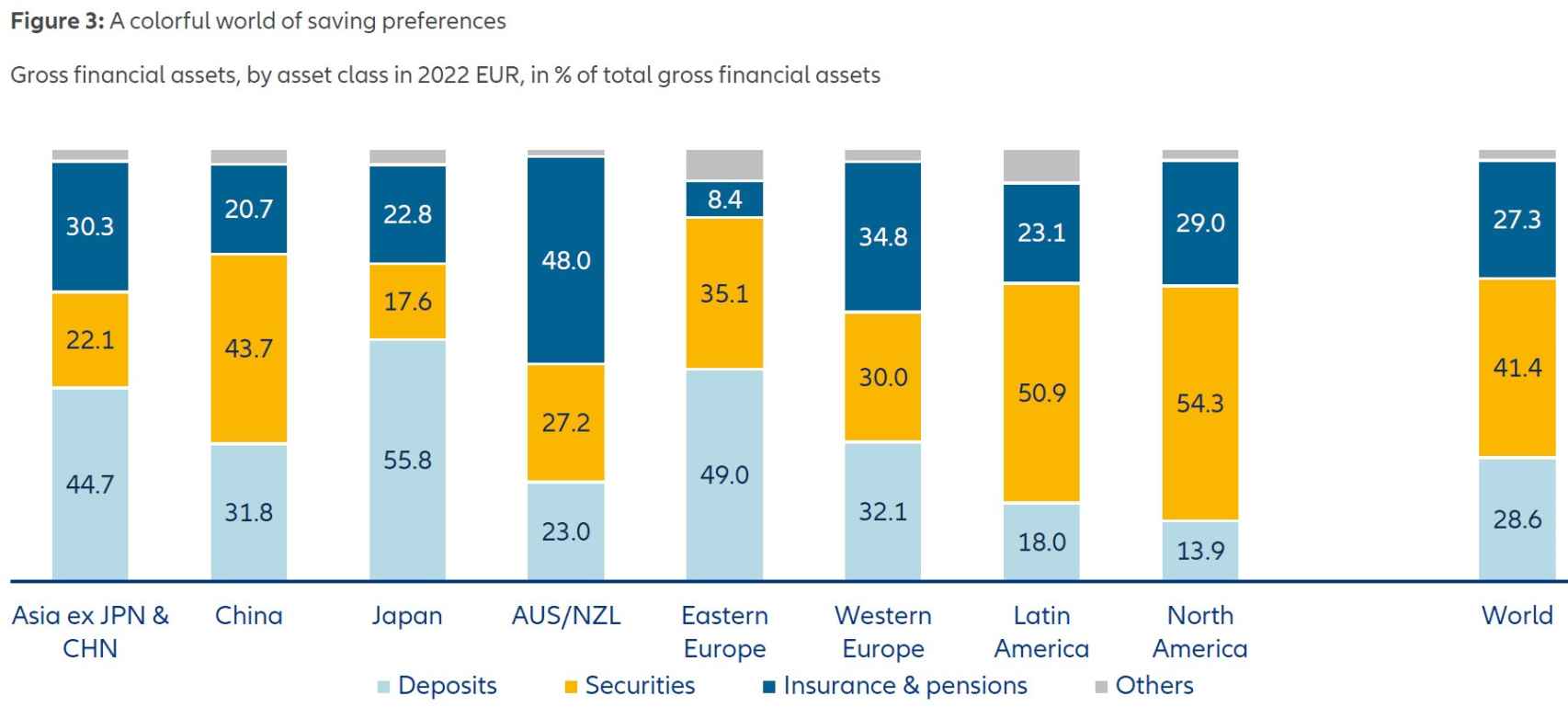

El mundo ahorra hoy de manera muy diferente. En las últimas dos décadas, los títulos valores han sido el claro ganador: su participación en la cartera global aumentó casi 6 puntos porcentuales hasta el 41% de los activos financieros totales. Por otro lado, los seguros/pensiones perdieron casi 6 puntos hasta el 27%, mientras que los depósitos bancarios se mantuvieron (+1 punto hasta el 30%).

Sin embargo, las diferencias entre regiones son sorprendentes. Los seguros y las pensiones, por ejemplo, apenas tienen relevancia en Europa del Este, pero son la clase de activos dominante en Europa Occidental (así como en Australia). Lo mismo puede decirse de los depósitos bancarios: si bien desempeñan sólo un papel menor en las Américas, son el vehículo de ahorro más popular en Europa del Este y Asia. Por el contrario, los estadounidenses dependen principalmente de los valores, especialmente acciones y fondos de inversión:

A largo plazo, el comportamiento de ahorro estadounidense fuertemente orientado a los mercados de capitales ha demostrado ser muy inteligente. Hay dos fuentes de crecimiento de los activos financieros: los esfuerzos de ahorro y los aumentos de precios.

Durante los últimos 20 años, los aumentos de valor han contribuido de media un 62% al crecimiento anual en América del Norte; en Europa Occidental, esta cifra es del 37%, y en Alemania, el crecimiento a largo plazo ha sido impulsado exclusivamente por nuevos ahorros. Esta importante diferencia ciertamente contribuye al hecho de que el crecimiento de los activos financieros a largo plazo sea aproximadamente un 50% mayor al otro lado del charco:

En general, un comportamiento de ahorro inteligente es la clave para un mayor crecimiento de la riqueza, ya que los rendimientos aumentan con el nivel de educación financiera. La diferencia entre la educación financiera baja y media puede alcanzar 1,5 puntos porcentuales al año. Durante largos períodos de inversión, el analfabetismo financiero puede costar literalmente una fortuna:

En los veinte años que han transcurrido entre 2002 y 2022, Estados Unidos ha sido capaz de mantener intacta su cuota en los activos financieros brutos (sin descontar deudas) globales: 47,4%. Sin embargo, el resto del mundo desarrollado (excepto Oceanía, que ha mejorado) ha cedido parte de su participación en favor de los países emergentes:

Aquí vemos la clasificación mundial en función de los activos financieros brutos per cápita. En España, tenemos de media cada ciudadano unos 57.000 euros ahorrados (sin descontar deudas). Lamentablemente, y a diferencia de Estados Unidos, nosotros tenemos muy poquito en bolsa, casi todo está en cuentas y depósitos:

Haciendo el mismo análisis de los últimos 20 años, el mundo desarrollado tiene menos cuota sobre las deudas privadas globales, pero principalmente porque China, además de haber crecido su economía más que ninguna otra, también ha aumentado fuertemente su participación en la deuda global de las familias:

Éste sería el ranking descontando las deudas, es decir, el de los activos financieros netos globales. En España, 41.000 euros por cabeza:

¿Y si incluimos los inmuebles restando las posibles hipotecas que queden? Aquí vemos los activos financieros e inmobiliarios netos per cápita. Estados Unidos no llega ni a multiplicar por dos teniendo en cuenta los bienes raíces. España, sin embargo, y como era de esperar, multiplica por más de cuatro:

La clase baja en términos de riqueza incluye a aquellos individuos con activos financieros netos por debajo de 9600 euros, mientras que la clase alta se aplica a aquéllos con más de 57.400 euros. La clase media se sitúa en medio lógicamente.

Pues bien, a primera vista, en la clase baja apenas parece haber cambios en las últimas dos décadas, pero esto oculta acontecimientos dramáticos, especialmente en Europa Occidental: el número de miembros de la clase baja ha aumentado de 105 a 149 millones. Con ello, la proporción de esta población también ha crecido del 27% al 35%:

Los cambios en la clase media global son evidentes de inmediato. Uno de cada tres miembros proviene ahora de China y uno de cada cuatro del resto de Asia (excluido Japón). A principios del milenio, las dos regiones juntas representaban sólo un tercio de esta clase de riqueza. Nada ilustra más claramente el ascenso de Asia, y de China en particular, que estas cifras:

Más de una quinta parte de los miembros de la clase alta ahora son reclutados en China. Hace 20 años, el gigante asiático no representaba ningún papel aquí.

Pero con América del Norte las cosas no están tan claras. La participación de la región ha disminuido (aunque todavía representa el mayor contingente), pero se debe únicamente a que, en otras regiones como China, las cifras han aumentado aún más rápido. De hecho, hoy en día, más norteamericanos pertenecen a esta clase de riqueza (poco menos de 220 millones) que hace 20 años (poco menos de 160 millones); su proporción de población también ha aumentado en 9 puntos porcentuales hasta el 58%. Entonces, mientras la clase baja se ha mantenido estable y la clase media se ha reducido, la clase alta ha crecido, una señal de la creciente polarización en América del Norte. Se puede observar una evolución similar en América Latina.

Sin embargo, en Europa Occidental, los miembros de la clase alta han disminuido tanto en número (de 149 millones a 132 millones) como en proporción de la población (del 38% al 31%). Como resultado, el Viejo Continente ahora tiene menos miembros de la clase alta global que China. El otro gran perdedor es Japón:

La concentración de activos financieros a escala global sigue siendo extremadamente alta. El 10% más rico de la población mundial (alrededor de 560 millones de personas en los países considerados con activos financieros netos promedio de alrededor de 270.000 euros) poseía en conjunto el 85% de los activos financieros netos totales en 2022. Al menos esa proporción ha caído: hace dos décadas, era del 91%.

Otro ejemplo de la creciente brecha de la riqueza: mientras que en 2002 pertenecer al decil más rico del mundo requería activos financieros netos de al menos 53.000 euros, este umbral ha aumentado significativamente a lo largo de los años. En 2022, se necesitaban al menos 150.000 euros para entrar en el club del 10% más rico:

Feliz semana y no te olvides de ser disciplinado ahorrando. Siempre mejor en bolsa, pero recuerda lo que decía Peter Lynch: “Todo el mundo tiene capacidad intelectual para ganar dinero en bolsa, pero no todo el mundo tiene estómago”.