"El mejor momento para vender una empresa excelente es nunca". (Philip Arthur Fischer).

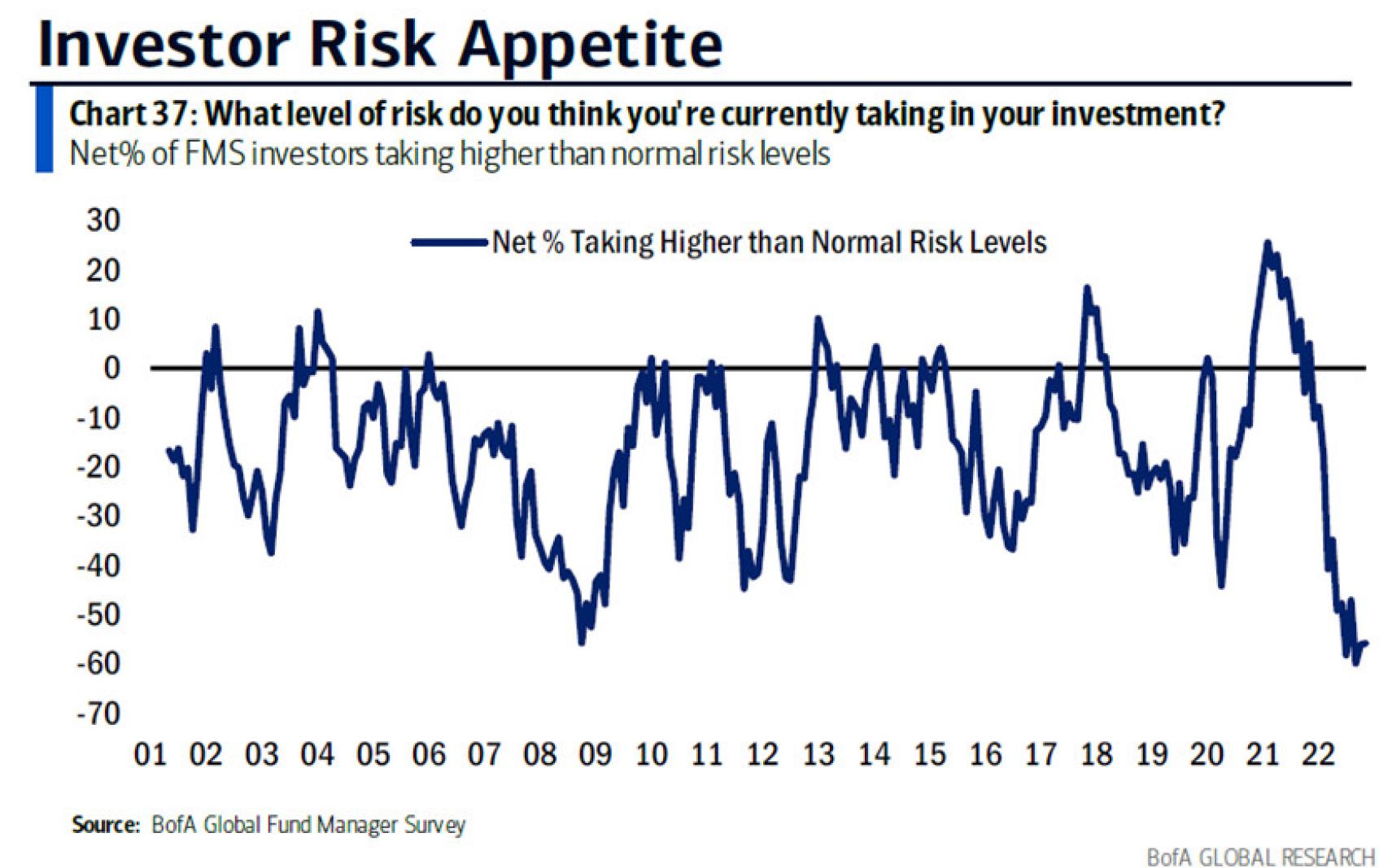

El pesimismo de los gestores de fondos está suavizándose recientemente según la encuesta mensual de Bank of America, pero siguen estando más precavidos que nunca en el siglo actual.

La parte positiva de todo esto es que quizá grandísima parte de ese sesgo negativo ya se haya descontado. Y es que, siguiendo la teoría de la opinión contraria, cuando ya todo el mundo es bajista, el mercado termina rebotando fuertemente más pronto que tarde.

Lo que sí es cierto es que, tras leer las visiones de mercado de las principales firmas de análisis, la gran mayoría permanece demasiado cauta. Por ello, quiero mostrar en la columna de hoy gráficos de dos gestoras que tienen unas expectativas moderadas para no pecar de exceso de pesimismo ni de optimismo: la mayoría son del banco más importante de Estados Unidos (JP Morgan) y otros son de la boutique de banca privada suiza UBP (Union Bancaire Privée).

El conflicto en Ucrania ya lo ha digerido el mercado (aunque lógicamente, cuando finalice, el mercado dará un salto adicional) y lo que hemos vivido en puridad es un mercado bajista por inflación y las subidas de tipos de interés que comporta, así que, en cuanto se prevea que la inflación cederá realmente (y los tipos), el mercado cogerá tracción. De hecho, este proceso ya ha comenzado tímidamente.

Dicho de otra forma: la inflación y el aumento de tipos son la razón por la que comenzó este mercado bajista y la inflación y tipos serán la razón por la que termine.

Repasemos en este mapamundi cuántos bancos centrales del mundo están subiendo tipos:

De hecho, más del 80% de los últimos movimientos de los bancos centrales han sido de subida de tipos:

En Estados Unidos, el proceso de subidas de tipos ha sido el más agresivo en cuatro décadas:

Además, la curva de tipos americana sigue invertida (el tipo del bono a dos años está por encima del tipo a 10 años) presagiando una recesión. No está claro que ésta vaya a producirse y, si lo hace, seguramente sea técnica y leve. Por ejemplo, esto pronostica UBP en términos de crecimiento:

Es decir, sólo prevén una pequeña recesión en la eurozona:

También pronostican una clarísima cesión de la inflación total y subyacente hasta llegar incluso a la convergencia:

La inflación implícita en el mercado de bonos estadounidense está por debajo del tipo a dos años. La mayoría de los miembros de la Fed cree que una tasa de política monetaria “neutral”, que ni frena ni estimula el crecimiento, se sitúa en torno al 2,5%. Eso está muy por debajo de la tasa actual.

Varios gobernadores de la Fed han abogado por una pausa en los aumentos de tipos en el primer trimestre de 2023, preocupados de que puedan ir demasiado lejos en sus esfuerzos por controlar la inflación:

Un dólar fuerte ayuda a moderar los aumentos de precios de los bienes importados. Aun así, la inflación de los servicios sigue obstinadamente alta, un reflejo del mercado laboral.

Los alquileres, que representan un tercio de la inflación americana, probablemente permanecerán elevados (aunque las mediciones privadas sugieren que se están desacelerando rápidamente). JP Morgan cree que la inflación continuará su trayectoria descendente a lo largo de 2023, alcanzando niveles consistentes con la mayoría de los objetivos de los bancos centrales para 2024:

Para el mercado de la vivienda, no hay pronósticos tan halagüeños lógicamente: con tipos tan altos, le suele tocar al menos ralentizarse a posteriori:

Y ahora, la madre del cordero. Esto es lo que ha producido el mercado bajista de 2022: un reinicio dramático en las valoraciones (tipos más altos, múltiplos de acciones más bajos) ha creado, en opinión de JP Morgan, el punto de entrada más atractivo para una cartera tradicional de acciones y bonos en más de una década.

De hecho, su perspectiva a largo plazo para los rendimientos en todas las clases de activos es sustancialmente más alta que la del año pasado:

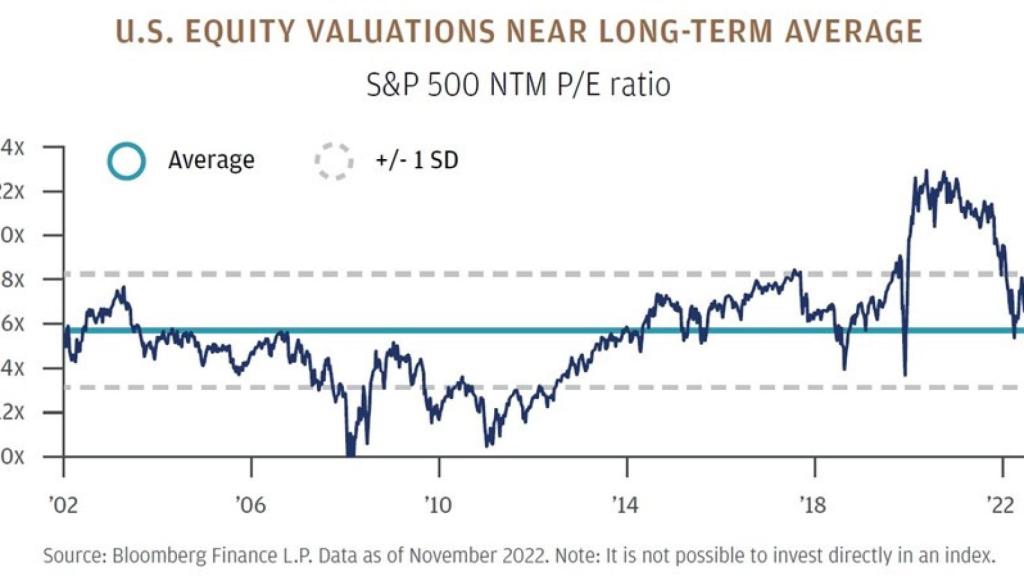

El S&P 500 tiene un ratio PER de valoración en línea con la media histórica:

Si eres partidario de la gestión activa (y no de la simple indexación que, a pesar de su utilidad, no puede vender lo caro para comprar lo barato), las medianas compañías son fundamentales. Pues bien, éstas están en un nivel de valoración tremendamente atractivo:

Benjamin Graham decía: "Quien invierta en acciones no debería estar demasiado preocupado por las erráticas fluctuaciones en los precios, puesto que a corto plazo la bolsa se comporta como una máquina de votar, pero a largo plazo actúa como una báscula".