"Lleva tu fracaso como una insignia de honor". (Sundar Pichai - CEO de Google).

La bolsa se mueve en el corto plazo por euforia y pánico, pero en el largo plazo refleja sencillamente la evolución de los beneficios empresariales, por la tanto, estando bien diversificados en empresas buenas, absolutamente siempre se gana con el tiempo. Eso implica que hoy podemos ver insensateces que se traducen en oportunidades en compañías como Facebook, Amazon o Google, que cotizan regaladas de precio.

Hoy expondré un resumen de un análisis brillante de Google publicado por Rihard Jarc. El gigante tecnológico es un conglomerado con múltiples líneas de negocio y segmentos, sin mencionar las inversiones. Éste es un desglose de los segmentos más relevantes para los inversores:

No tocaremos segmentos como Android o Play Store para centrarnos en las áreas clave en este momento:

- Búsqueda y network

- YouTube

- La nube

Búsqueda y red de Google

Son los dos segmentos que representan la mayor parte de los ingresos de la firma. Google es la plataforma de búsqueda más dominante del mundo y controla una cuota de mercado del 90%. Los ingresos del buscador incorporan los generados en los dominios de búsqueda de Google, incluidos los ingresos del tráfico de los socios de distribución de búsqueda que usan Google.com como búsqueda predeterminada en navegadores, barras de herramientas, etc.

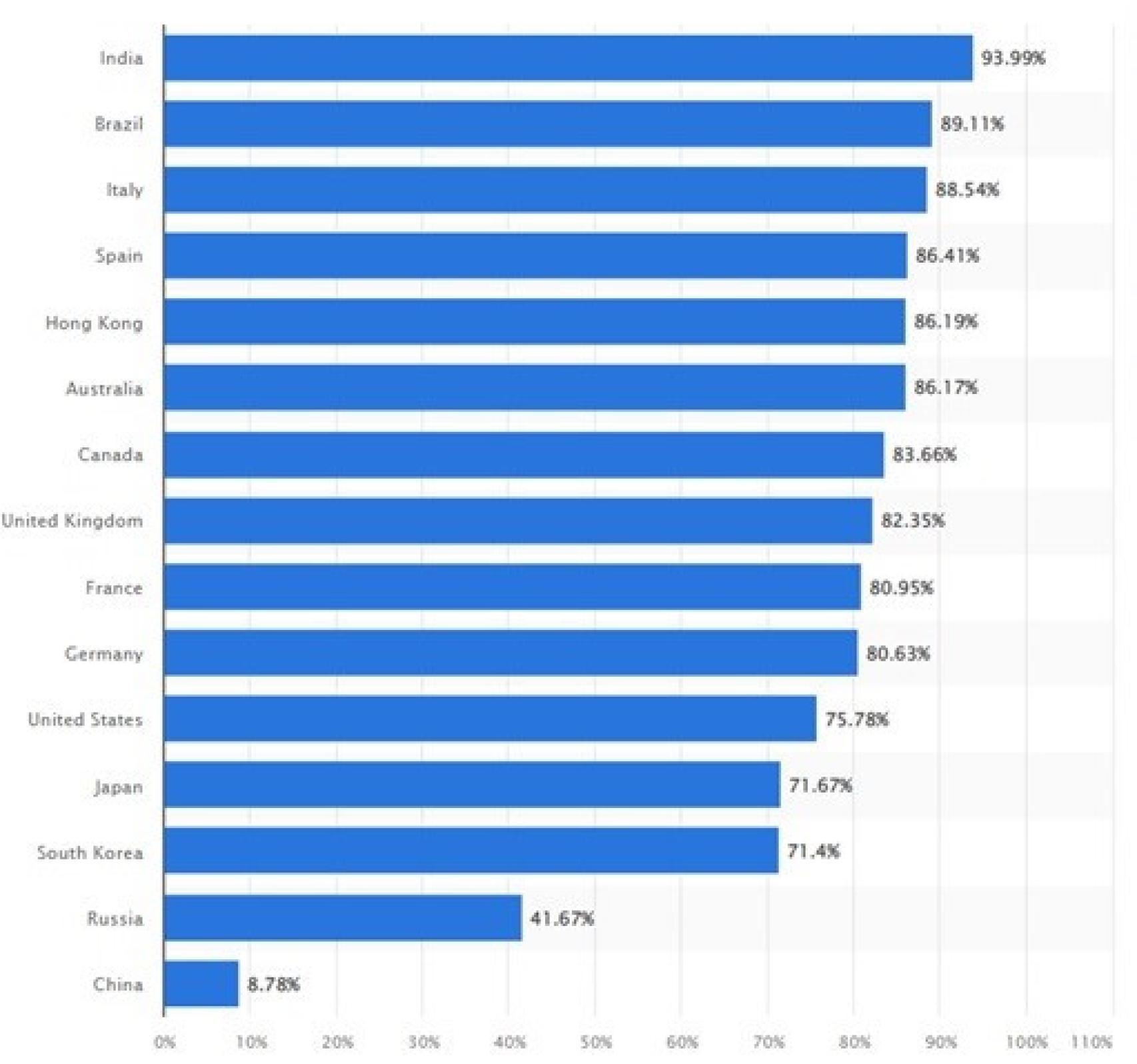

La red de Google, por otro lado, incluye los ingresos generados por productos como AdSense, AdMob y Google Ad Manager. Básicamente, son sitios de terceros o aplicaciones móviles que colocan anuncios de Google en ellos y permiten que Google se encargue de la parte publicitaria de sus dominios. En esta clasificación de Statista, podemos observar que Google no sólo es dominante en EEUU y Europa, también lo es en los mercados emergentes (excepto China):

Imagen2

La razón por la que los anunciantes pagan por salir en Google es simple: desean estar en la parte superior del ranking cuando alguien busca una palabra clave que podría ser interesante para su negocio. El ranking de posición en el buscador de Google es el factor más importante para determinar cuántos clics recibe una web:

Primera posición: 30,2%

Segunda: 12,33%

Tercera: 7,77%

Cuarta: 4,23%

Quinta: 2,78%

Incluso la diferencia entre ser el número uno y el dos es de un 144% en el número de clics. Un aspecto interesante es lo que más busca la gente en Google:

Lo primero es YouTube, que es propiedad de Google. En el top 5 de búsquedas, también aparece Gmail, nuevamente propiedad de Google.

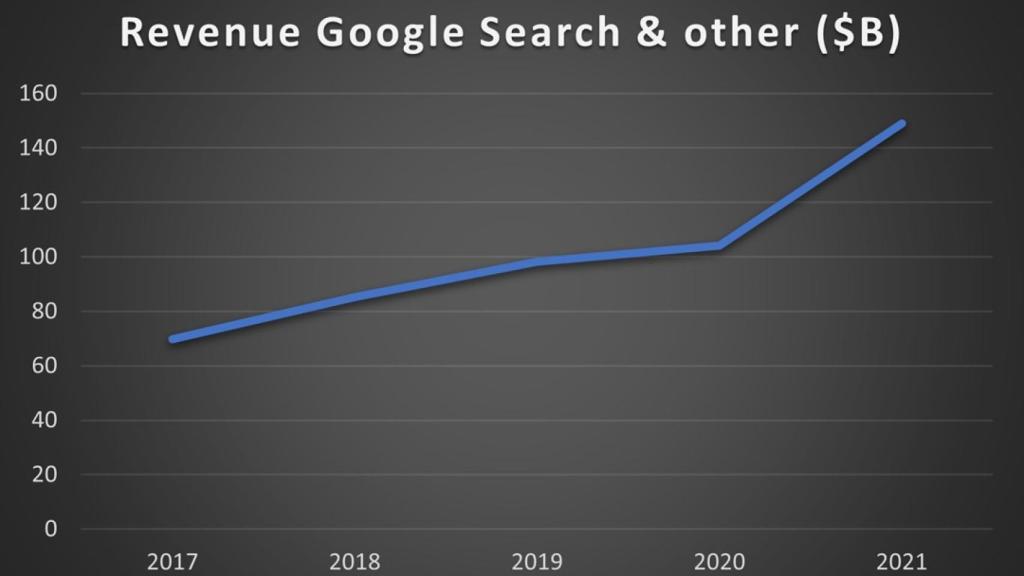

A pesar de que Google ya dominaba el mercado de búsquedas en 2017, los ingresos de este segmento aumentaron de 69.810 millones de dólares en 2017 a 148.950 millones el año pasado:

Este aumento tan espectacular en un producto ya maduro se puede deber a dos razones: Primero, fue el entorno macro lo que empujó a más empresas y consumidores a comenzar la exploración del comercio electrónico.

Google fue junto con Microsoft uno de los mayores benefactores de la pandemia, el cambio al trabajo remoto y el cambio a empresas y consumidores online. Según Statista, la participación de la publicidad digital sobre la publicidad total saltó del 53,4% en 2019 al 61,6% en 2020 y al 65,2% en 2021.

Las proyecciones para los próximos años tienen una curva de crecimiento menos pronunciada para 2022 y 2023 hasta el 67% y el 68,3% respectivamente. Otra gran dinámica que resultó en un gran éxito para Google fue el cambio de privacidad de iOS que Apple implementó en 2021: las plataformas publicitarias ya no pueden obtener datos de terceros ni de seguimiento de los usuarios ni de lo que hacen fuera de sus aplicaciones.

Esto ha supuesto una caída en la efectividad y rendimiento de plataformas como Facebook, Instagram o Snap. Pero Google se vio menos afectada, ya que es más una plataforma de intención donde los usuarios vienen con un propósito claro y la necesidad de obtener datos de terceros fuera de su ecosistema es menos relevante.

Este cambio hizo que muchos anunciantes aumentaran sus presupuestos en Google en comparación con otras plataformas, ya que podían obtener un ROI medible similar al anterior al cambio de iOS.

Apple y Google firmaron un acuerdo muy importante que significa que Google le paga a Apple miles de millones para ser el motor de búsqueda predeterminado para Safari y Siri. Se estima que, en 2014, Google pagó mil millones de dólares por el acuerdo; en 2017, 3000 millones; en 2021, 15.000 millones; y va a pagar entre 18.000 y 20.000 millones a Apple en 2022.

Gran parte del tráfico ahora es móvil, por lo tanto, ser el motor de búsqueda predeterminado del Safari de iPhone es muy importante para Google. Pero el trato es aún más relevante para Apple: los 15.000 millones de dólares de 2021 supusieron el 16% de los beneficios de Apple.

Si Apple cambiara el motor de búsqueda predeterminado, se enfrentaría a una reacción violenta de sus usuarios, ya que la búsqueda de Google es, desde la perspectiva del usuario cuando se trata de resultados, el mejor motor que existe. Al mismo tiempo, Google paga 20.000 millones de dólares en TAC (costes de adquisición de tráfico), por lo que Google debería aprovechar el momento y renegociar el acuerdo.

En los últimos tres años, los clientes están comenzando a usar la búsqueda de Amazon cada vez más en lugar de Google. Amazon Advertising ha experimentado un gran crecimiento en los últimos años. Amazon no solo tiene una aplicación de compras en el móvil, sino que entiende lo que compran sus clientes, cuáles son sus patrones de consumo y cuánto están usando Amazon Pay Wallet. Ahora, también están incursionando en bienes de consumo duradero.

[Amazon, el titán de la economía de escala]

En una conferencia de julio, el vicepresidente sénior de Google, Prabhakar Raghavan, reconoció que: “En nuestros análisis, casi el 40% de los jóvenes, cuando buscan un lugar para almorzar, no van a Google Maps o a nuestro buscador. Van a TikTok o Instagram”. Si bien un 40% parece excesivo y podría ser una estrategia para que Google demuestre que no es un monopolio al regulador, hay algo de verdad.

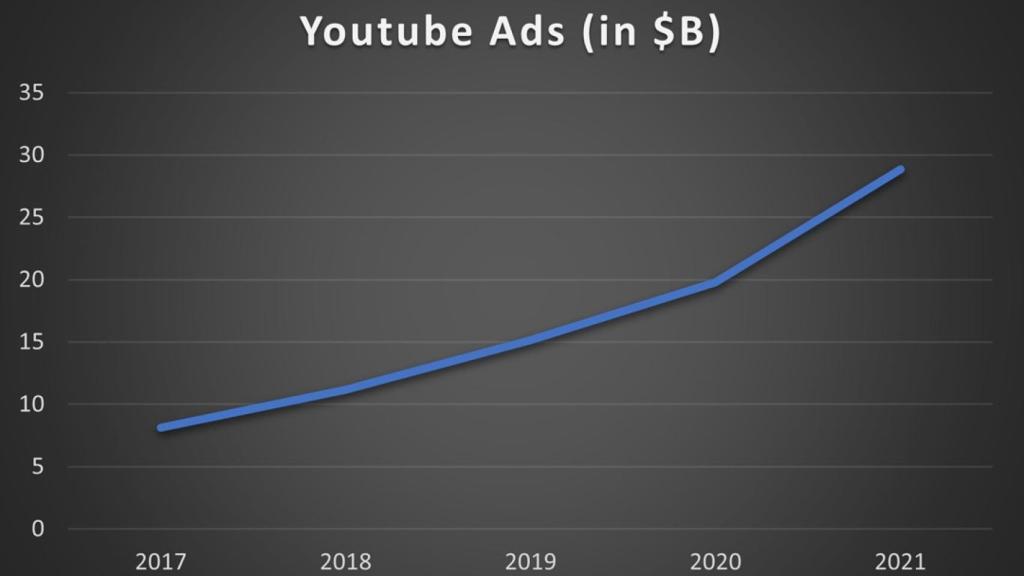

YouTube: Google compró YouTube en 2006 por 1650 millones de dólares. Desde entonces, se ha convertido en uno de los mayores activos de internet que existen:

- Hay 2100 millones de usuarios activos mensuales en todo el mundo.

- El 62% de los usuarios de internet en EEUU acceden a YouTube a diario, el 92% semanalmente y el 98% mensualmente.

- Es una plataforma muy pegajosa para todos los grupos de edad, incluida la generación Z.

- Cuando se trata del tiempo dedicado, sólo es superada por TikTok en promedio de minutos por usuario.

Hay dos formas en que Google monetiza YouTube. La primera es a través de la publicidad y la segunda es a través de la suscripción premium, que es un pago mensual para no recibir publicidad y para poder ver/escuchar YouTube en segundo plano. Empecemos con la evolución de la publicidad:

YouTube Premium tiene unos 50 millones de suscriptores. Cuesta 11.99 $ al mes que supondrían 7200 millones de dólares anuales (hay que tener en cuenta las pruebas gratuitas y los paquetes familiares, por lo que el número real debe de rondar el 70% de esa cifra: unos 5000 millones).

El activo por el que Google una vez pagó 1600 millones de dólares ahora genera 34.000 millones de dólares en ingresos cada año y sigue creciendo. YouTube también tiene un modelo comercial en el que los creadores reciben el 55% de los ingresos publicitarios que obtiene YouTube y un porcentaje no revelado de los ingresos de los usuarios que tienen YouTube Premium (según el tiempo que dedican a ver el contenido de un creador).

En septiembre de 2020, lanzaron YouTube Shorts, un formato de vídeo corto destinado a competir con TikTok e Instagram Reels. YouTube dice que 1500 millones de personas ven Shorts cada mes.

Están lanzando un acuerdo de participación en los ingresos también para Shorts con los creadores que tengan al menos 1000 suscriptores y 10 millones de visualizaciones de vídeos cortos durante 90 días. Hacer que los creadores hagan vídeos en su plataforma en lugar de en la competencia podría ser un punto de inflexión clave.

De hecho, si Meta sigue un enfoque similar, podría significar una gran presión para TikTok.

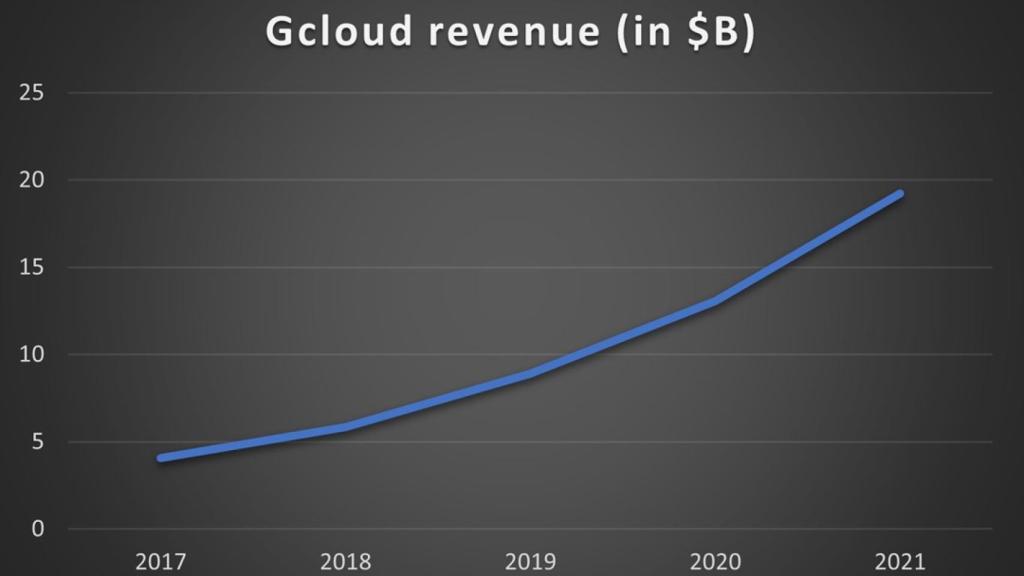

La nube de Google

Google Cloud es el tercer proveedor más grande por detrás de AWS de Amazon y Azure de Microsoft. Desde una perspectiva estratégica, es un segmento comercial muy importante, ya que la computación en la nube probablemente será la industria de software más grande en los próximos 10 años:

En lo que los inversores deben centrarse es en que mantiene la tasa de crecimiento al menos en línea con AWS y Azure, aunque una tasa de crecimiento ligeramente más alta sería óptima dada la base más baja que tiene en comparación con los otros dos:

Un ex director comercial para EMEA de Google Cloud explicó las ventajas y desventajas con respecto a AWS y Azure.

Desventajas: una gama menos amplia de aplicaciones de infraestructura, menos difusión de los centros de datos (aunque están trabajando rápido para abrir muchas áreas nuevas, incluida Europa), una gama más pequeña de ofertas y un equipo de ventas y canales de socios menos fuertes que los otros dos.

Ventajas: flexibilidad; más fácil de administrar si tienes nubes híbridas; ventajas en casos de uso como big data, aprendizaje automático, inteligencia artificial y análisis; mejor conectividad y flexibilidad cuando se trata de software de código abierto.

En lo que muchos expertos de la industria están de acuerdo es en que, para la inteligencia artificial, Google tiene los desarrollos y configuraciones más avanzados y, a medida que el porcentaje de gasto en la nube se desplaza más hacia los productos SaaS y la IA, y menos hacia la infraestructura, Google podría tener una ventaja aquí.

La percepción en la comunidad de desarrolladores también ha mejorado mucho con respecto a hace sólo unos años, cuando a nadie se le ocurriría compararlo con AWS o Azure. La gran ventaja es que la propia Google y YouTube son los mejores y más grandes clientes de Google Cloud.

A futuro, Google quiere tener tantos “puntos de contacto” con sus usuarios como sea posible porque saben que el panorama publicitario se está desplazando fuertemente hacia los datos propios. Esos puntos de contacto pueden ser de personas que usan su Workspace (Gmail, Drive, Calendar, Documents, Meet), aplicaciones como Maps o incluso dispositivos inteligentes para el hogar como Nest.

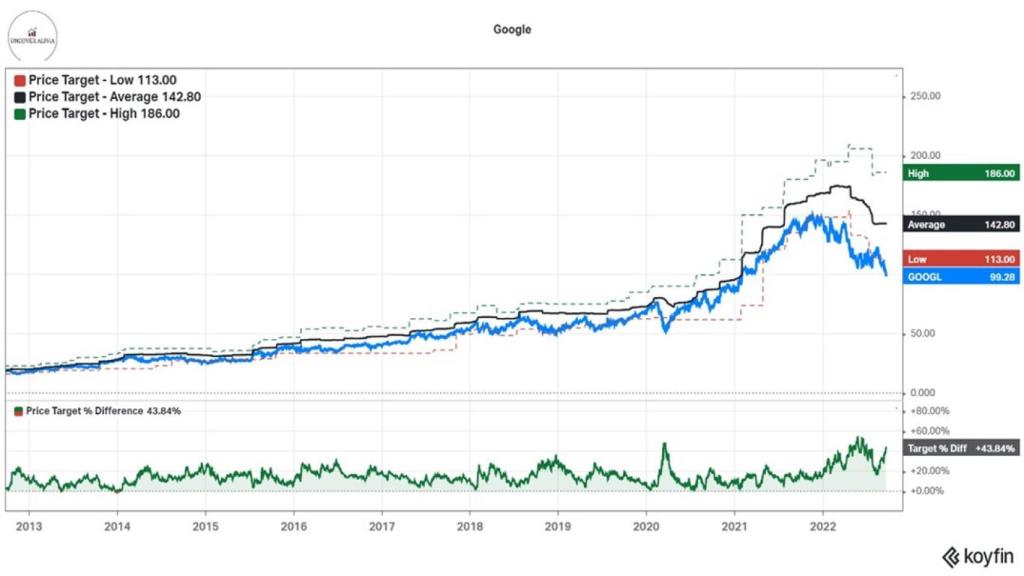

Es interesante observar el gráfico del precio objetivo de consenso de los analistas en los últimos 10 años. Este gráfico de Koyfin muestra que ahora nos encontramos en una de las diferencias más altas entre el precio real de las acciones y la estimación más baja del precio objetivo de los analistas:

Con los años, ha cambiado la cultura de la empresa siendo más cómoda para los empleados, pero no es necesariamente buena para la empresa y sus accionistas. Recientemente, incluso el CEO Sundar Pichai dijo que la empresa necesita ser un 20% más eficiente, esto básicamente significa menos empleados y que los que estén trabajando trabajen más duro.

Google tiene bastante margen en lo que respecta a la eficiencia de los empleados y, en una recesión grave, puede tirar de esas palancas para reducir costes y estabilizar la rentabilidad.

Pero cuando eres una empresa de tecnología tan grande, no quieres ser el primero en ejecutar despidos. Todas están tratando de salvar su reputación como un lugar fuerte para el talento porque al mismo tiempo saben que, cuando el mercado y las condiciones económicas cambien, van a necesitar nuevos cerebros y ser un lugar donde la gente quiera ir a trabajar.

Dado que tuvimos un gran auge digital en 2020 y 2021, es esperable que, en caso de recesión, tanto las ventas como los beneficios de Google disminuyan, pero no más del 15% en comparación con 2021.

Si eso sucediera, el negocio publicitario de Google actualmente valorado en casi un billón de dólares cotizaría ahora a un múltiplo 15x. Es superatractiva la valoración dada la sólida posición de Google y el actual múltiplo de 19x del S&P 500. Además, mirando hacia atrás en 2008 en el punto más bajo, el PER de Google fue 16,5x:

Hace un año, los bonos del Tesoro americano a 1 año rendían al 0% y ahora dan más del 4%. Eso significa que Google podría colocar su pila de efectivo de 172.000 millones de dólares en bonos del Tesoro a 1 año y obtener más de 7.000 millones (eso supondría casi el 10% de los beneficios actuales de Google).

Hoy cierro con una frase de Larry Page, cofundador de Google: "Debes hacer cosas que realmente sean importantes, pero también debes divertirte, porque si no, no tendrás éxito".