“Si crees que no puedes mejorar, no sabes nada de la vida” (Nadal).

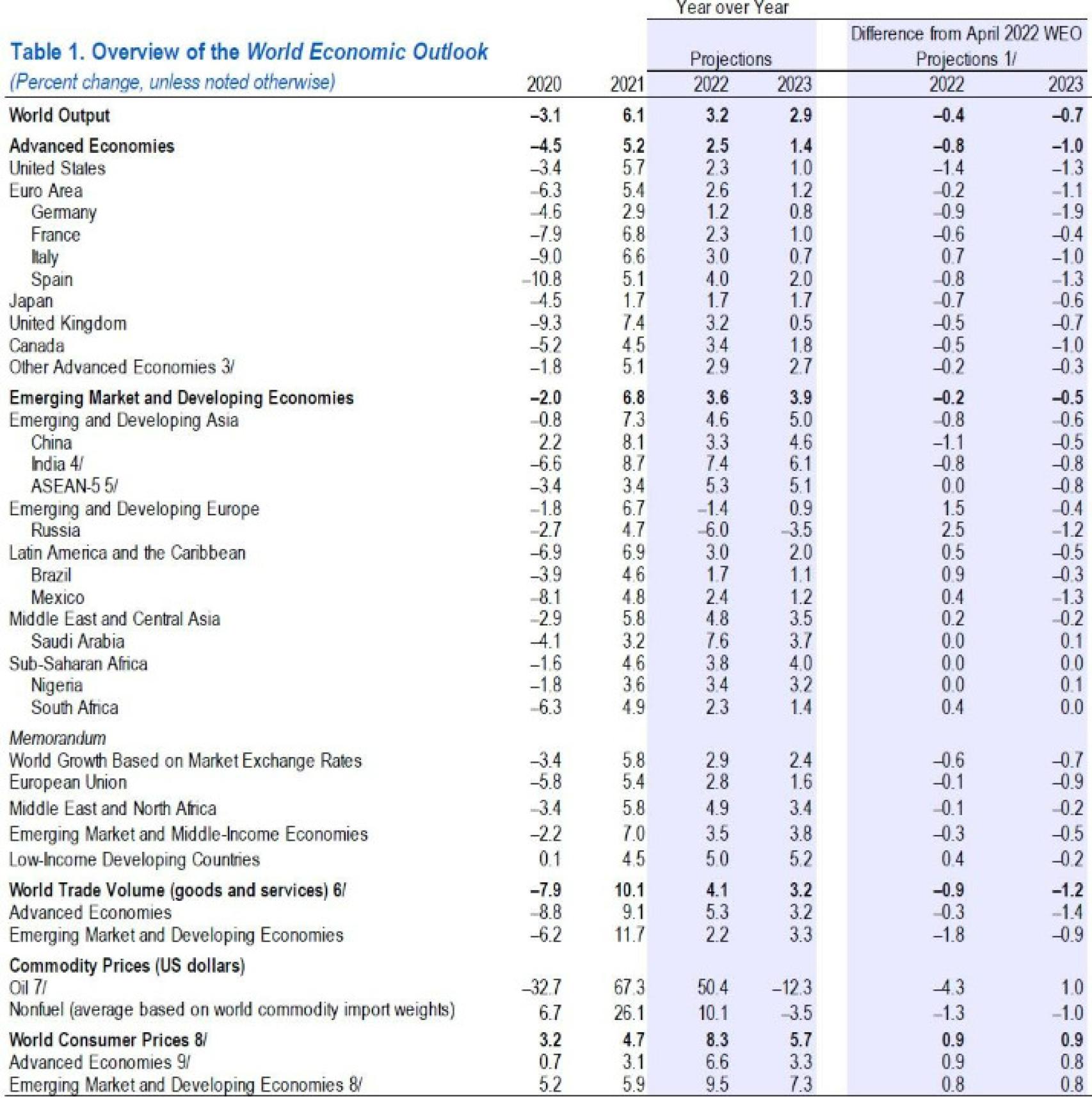

Esta semana, el FMI actualizó sus proyecciones de crecimiento en su informe trimestral de perspectivas de la economía mundial. Y entre las grandes economías de la eurozona, España se ha llevado el mayor recorte de previsiones tras Alemania.

La producción mundial se contrajo en el segundo trimestre del año debido a los reveses en China y Rusia, mientras que el gasto de los consumidores de EEUU superó las expectativas. Varios shocks han afectado a una economía mundial ya debilitada por la pandemia: una inflación superior a la esperada en todo el mundo, especialmente en Estados Unidos y las principales economías europeas, lo que ha provocado condiciones financieras más estrictas; una desaceleración peor de lo anticipado en China, que refleja los brotes y bloqueos de la Covid- 19; y otros efectos secundarios negativos de la guerra en Ucrania.

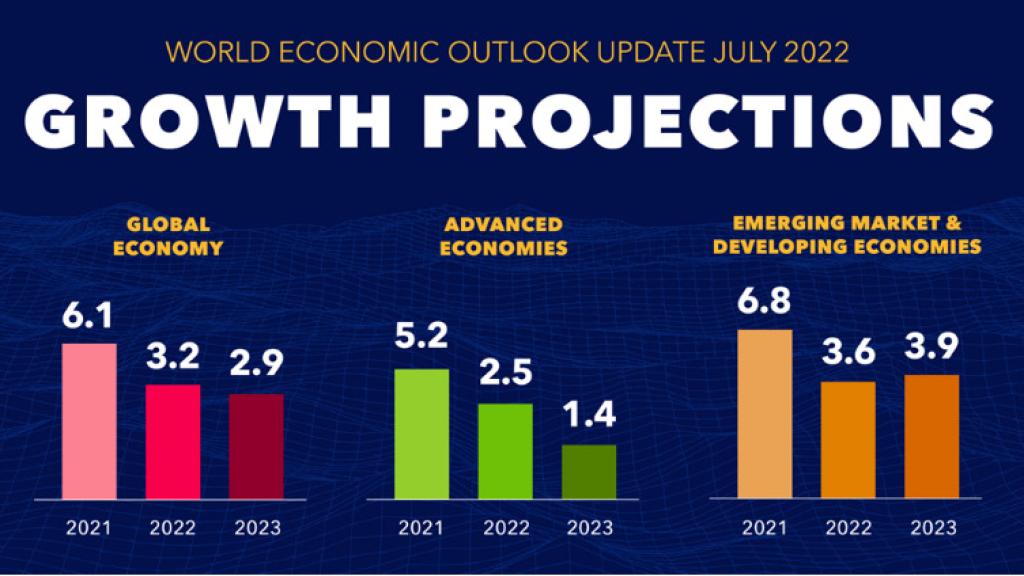

El pronóstico es que el crecimiento se desacelere del 6,1% el año pasado al 3,2% en 2022, 0,4 puntos porcentuales menos que en el informe de abril. El menor crecimiento a principios de este año, la reducción del poder adquisitivo de los hogares y una política monetaria más estricta llevaron a una revisión a la baja de 1,4 puntos porcentuales en Estados Unidos. En China, los nuevos confinamientos y la profundización de la crisis inmobiliaria han hecho que el crecimiento se revise a la baja en 1,1 puntos porcentuales, con efectos de contagio a nivel mundial.

Y en Europa, las rebajas significativas reflejan los efectos secundarios de la guerra en Ucrania y una política monetaria más estricta. La inflación mundial se ha revisado al alza y se prevé que alcance el 6,6% en las economías avanzadas y el 9,5% en los emergentes este año. En 2023, se espera que la política monetaria antiinflacionista haga efecto, con un crecimiento del PIB mundial de sólo un 2,9%.

Los riesgos para las perspectivas se inclinan a la baja. La guerra en Ucrania podría llevar a una interrupción de las importaciones europeas de gas desde Rusia; la inflación podría ser más difícil de reducir; unas condiciones financieras mundiales más estrictas podrían generar sobrendeudamiento en los emergentes; los nuevos brotes y bloqueos de COVID-19, así como una mayor escalada de la crisis del sector inmobiliario, podrían frenar aún más el crecimiento chino; y la fragmentación geopolítica podría obstaculizar el comercio y la cooperación mundiales. Un escenario así llevaría a que el crecimiento mundial se pudiera revisar de nuevo a la baja hasta el 2,6% y el 2% en 2022 y 2023, respectivamente:

1

Esta infografía, a modo de resumen, concluye que, en el sumatorio de los años 2021, 2022 y 2023, el mundo habrá crecido un 12,67%; los países ricos, un 9,34%; y los emergentes y subdesarrollados, un 14,96%:

2

Aquí vemos el detalle por regiones. Es destacable el caso de Asia emergente: en el trienio comentado, habrá crecido a pesar de todo un relevante 17,85%:

3

Según el organismo, dado que el aumento de los precios continúa reduciendo los niveles de vida en todo el mundo, controlar la inflación debería ser la primera prioridad para los países. Una política monetaria más estricta inevitablemente tendrá costes económicos reales, pero la demora sólo los exacerbará. El apoyo fiscal específico puede ayudar a amortiguar el impacto en los más vulnerables, pero dichas políticas deberán compensarse con impuestos más altos o un gasto público más bajo.

No tengo dudas de que, con la actitud y el esfuerzo adecuados, saldremos adelante. Tenemos que analizar si somos exitosos o perdedores, positivos o derrotistas, hacedores o habladores. Y es que resulta fascinante ver cómo los triunfadores abordan los problemas: donde otros ven barreras infranqueables, ellos ven desafíos a superar.