El presidente de la Reserva Federal (Fed), Jerome Powell.

A principios de los años 80, la marca de KRAFT en España daba a conocer uno de sus productos estrella, el queso Philadelphia, con un icónico anuncio en el que se castellanizaba su nombre para hacerlo más familiar entre consumidores poco acostumbrados a un queso de textura cremosa y más habituados a quesos magros y curados. Con los años, el queso se ha incorporado a nuestra dieta mediterránea y a una larga serie de recetas, entre las que se encuentra una de las tartas de queso de uno de los restaurantes con más solera de San Sebastián.

Dejando a un lado, de momento, el queso al que luego volveremos, entre los muchos informes que pasan diariamente por mis manos me llama bastante la atención que, en no pocos mensajes, emplean un calificativo al momento de ciclo que estamos viviendo… slowflation. Slowflation es un término no nuevo, pero francamente poco usado, que -al contrario que la estanflación- hace mención a la fase de crecimiento económico muy moderado, pero con inflación.

En estos días, a nadie se le escapa cuando va a repostar el depósito de gasolina que los precios de los hidrocarburos están por las nubes y que las subidas de precios tampoco son ya un fenómeno exclusivo del petróleo, porque el aumento de precios se ha trasladado a otras áreas como la alimentación, que sube a ritmos de más del 15%, que no habíamos visto en los últimos veinte años.

Que si miramos a la economía norteamericana, la inflación subyacente (los precios que no tienen en cuenta la energía ni los alimentos) está ya cerca del 6% frente a los mismos meses del año pasado y eso, para los que no lo recuerden, es tres veces por encima del objetivo que tiene la Reserva Federal para el crecimiento de los precios.

Si uno ve el gráfico de largo plazo asusta un poco, la verdad, porque la inflación subyacente, la que importa de veras, no la habíamos visto en estos niveles desde mediados de los años 70 y, aunque en junio de 1980 llegó a registrar un crecimiento interanual del 13,6%, en números gordos los precios crecieron de media a tasas del 8% durante esos años.

La inflación subyacente está ya cerca del 6% frente a los mismos meses del año pasado y eso, para los que no lo recuerden, es tres veces por encima del objetivo que tiene la Reserva Federal

Eso no lo quiere hoy ningún banco central y, por eso, la Reserva Federal se ha lanzado a subir tipos y cancelar los programas de recompras de activos y, aunque puede que vaya un poco por detrás de los acontecimientos, parece claro que va a utilizar todo lo que tenga en sus manos para que no se vuelva a repetir.

Si en ese viaje la economía entra o no en recesión esa es la duda. Y, si hablamos de recesión, la definición más canónica de la Oficina Nacional de Análisis Económico (NBER) establece, si no recuerdo mal, que "una recesión implica un descenso significativo de la actividad económica que se extiende por toda la economía y que dura más de unos meses". Es decir, para hablar de caída de la actividad en mayúsculas se tiene que dar "duración", "extensión" y "profundidad" y tengo dudas razonables de si se cumplen las tres premisas en estos momentos.

Si uno analiza los datos económicos como un médico que mira los resultados de la analítica de un paciente, encuentra que el colesterol está un poco bajo, que la tensión está algo descompensada tirando a alta y que la glucosa también está más alta de lo normal. Síntomas que por sí mismos no resultan peligrosos, pero que si los estudiamos en conjunto pueden disfrazar problemas más serios como un síndrome metabólico y, por tanto, riesgo cardiovascular.

En Estados Unidos hay un sinfín de indicadores que todavía muestran salud de la economía, como el empleo, los PMI y varios indicadores de confianza de los consumidores, pero eso tampoco nos puede hacer pensar que el ciclo no se va a atemperar. La pregunta es ¿cuándo?, pero sobre todo ¿cuánto?

Puede que no sea ni en este ni en el siguiente trimestre porque las analíticas no son tan malas y si solo nos fijamos en las bolsas, sí, han caído y mucho para lo que estábamos acostumbrados, pero si habláramos de recesión, las correcciones siempre han sido de mucho más calado y más duraderas por la mayor incertidumbre.

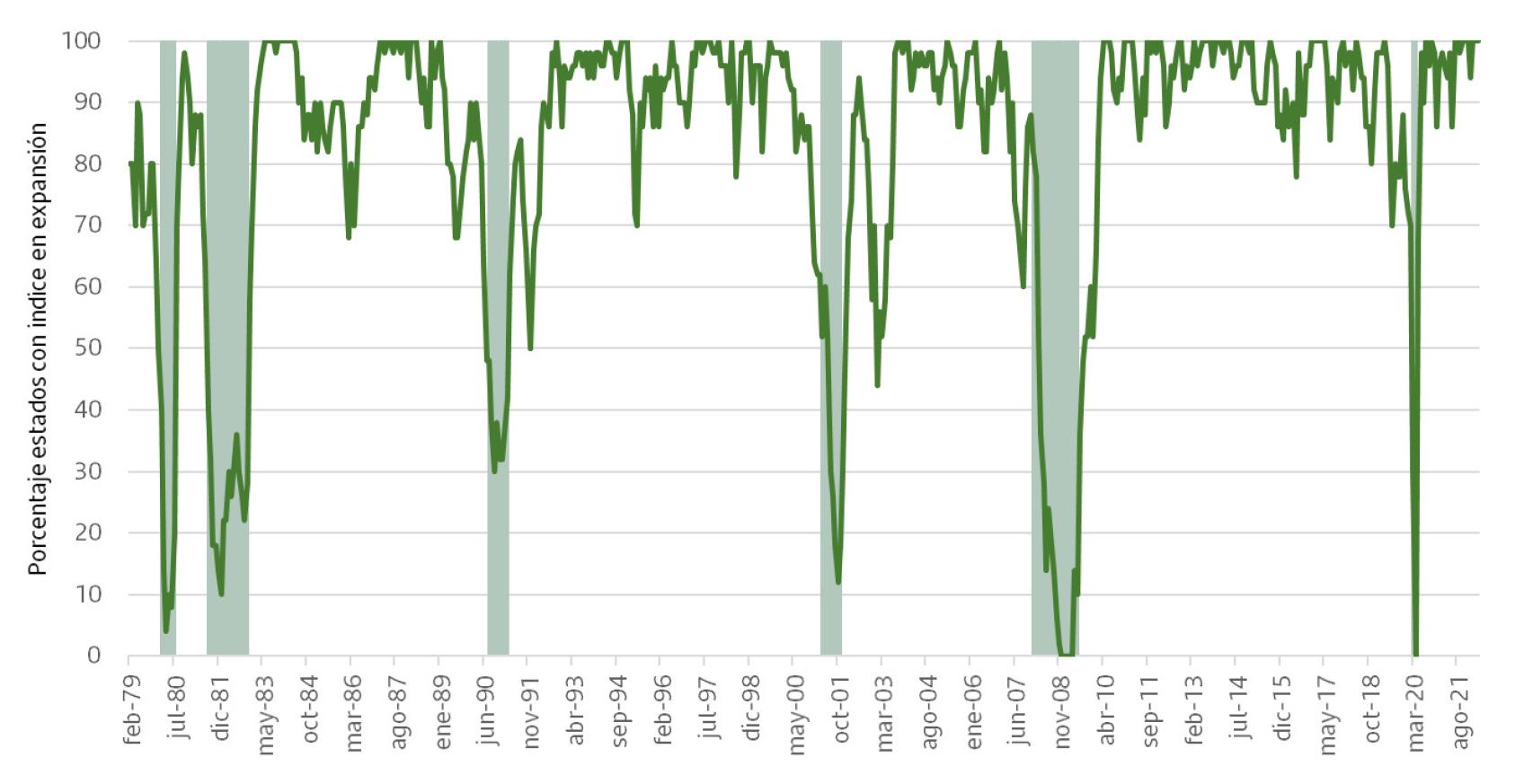

Para examinar el punto del ciclo podemos analizar muchas series económicas. Una de las que más me gusta son los indicadores de la Reserva Federal de Philadelhia porque son series muy largas ya (desde los años 80) y porque hay datos independientes para cada uno de los estados y, por tanto, tenemos mucha granularidad de lo que pasa por la primera economía del mundo.

En Estados Unidos hay un sinfín de indicadores que todavía muestran salud de la economía, como el empleo, los PMI y varios indicadores de confianza de los consumidores

Así que volviendo con "Philadelhia", la Reserva Federal de ese estado elabora mensualmente un índice para cada uno de los 50 estados del país. Los índices se publican normalmente unos días después de que la Oficina de Estadísticas Laborales publique los datos de empleo estatal.

Estas series, llamadas "índices coincidentes", combinan cuatro indicadores para resumir las condiciones económicas actuales en una sola estadística. Las cuatro variables de cada índice son el empleo no agrícola, el promedio de horas trabajadas en la industria manufacturera, la tasa de desempleo y los desembolsos de sueldos y salarios deflactados por el índice de precios al consumo.

La serie global, la que aglutina a todo el país, está en niveles altos, pero me parece más relevante analizar la tendencia de todos y cada uno de los 50 estados y cómo cambia la serie a lo largo del tiempo. Hoy 50 de 50 estados están en expansión y, sobre todo, me parece muy, muy relevante su relación con los periodos de recesión. Cuando veamos que el 30% de los estados norteamericanos empieza a mostrar signos de flaqueza… ahí es cuando debemos empezar a preocuparnos.

Hasta entonces, si hablamos de Philadelphia… que sea untado en una rebanada de pan o en tarta…

Porcentaje de Estados norteamericanos en expansión Vs periodos oficiales de recesión (en sombreado). Fuente: NBER y Reserva Federal de Philadelphia. Santander Private Banking Gestión

***Alvaro Galiñanes Franco es director de Inversiones de Santander Private Banking Gestión.